研报速递

研报速递

贵州茅台25年三季度财报已发布,茅台本季度的销售额(398亿,同比+0.3%)和净利润(192亿,同比+0.5%)基本符合市场预期。

高盛观点:政策逆风导致直销渠道意外放缓,而传统批发渠道则韧性十足。

1. 业绩概览:茅台酒稳健,系列酒承压

本季度业绩的核心分化体现在产品线上:

茅台酒(飞天等主力): 收入同比增长7%,是稳定大盘的“压舱石”,主要由批发渠道支撑。

系列酒(1935、珍品等): 收入同比大幅下降34%(第二季度为-7%)。

尽管系列酒大幅下滑,但得益于毛利更高的茅台酒占比提升,以及销售和管理费用的良好控制,公司整体净利润率依然保持在48.3%的极高水平。

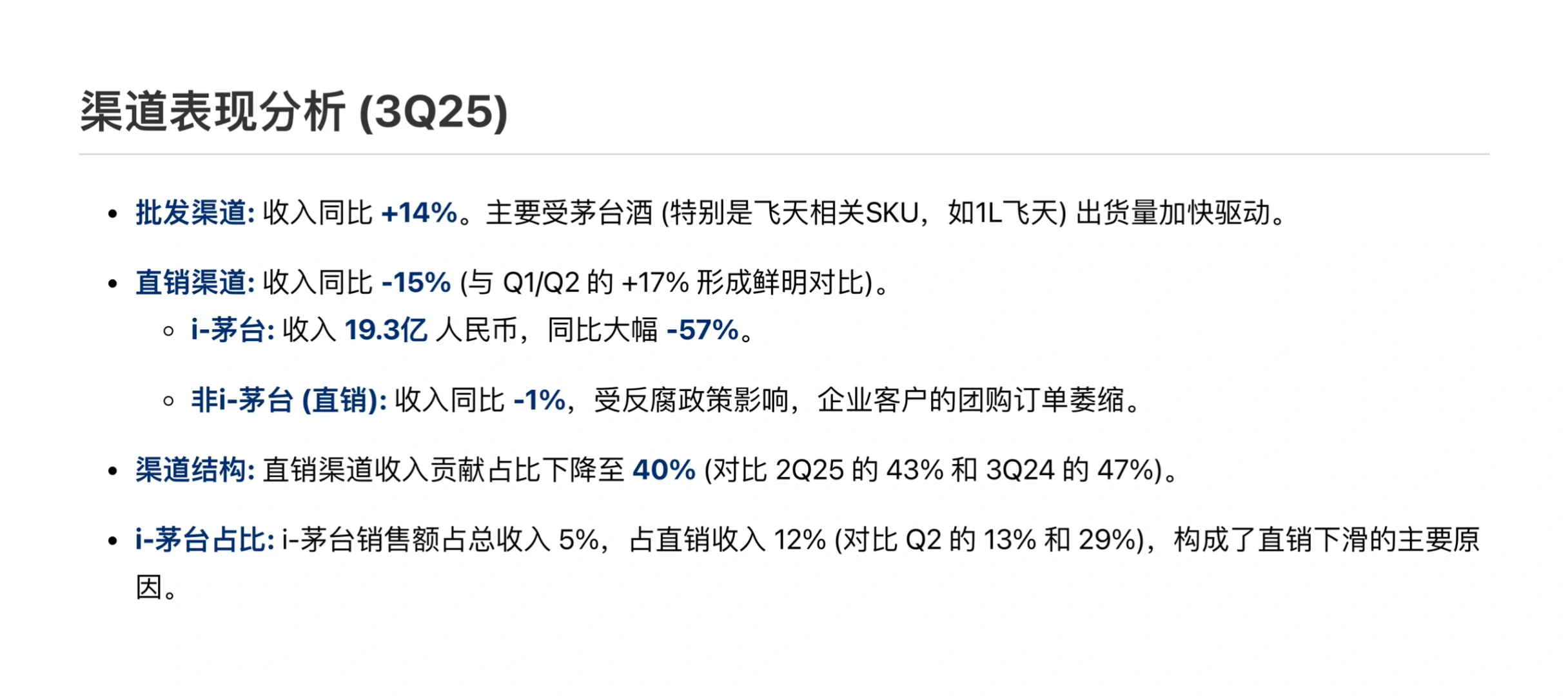

2. 渠道的“冰”与“火”

火:批发渠道(经销商)韧性十足

收入同比增长14%,主要得益于公司加快了对经销商的茅台酒(特别是1L飞天等SKU)出货节奏。茅台在传统渠道的根基依然牢固。

冰:直销渠道(自营)意外转负

收入同比下降15%,要知道今年第一和第二季度,直销渠道的增速均为+17%。

直销渠道的贡献占比也从去年同期的47%下降到了40%。

为什么直销渠道突然“失速”?

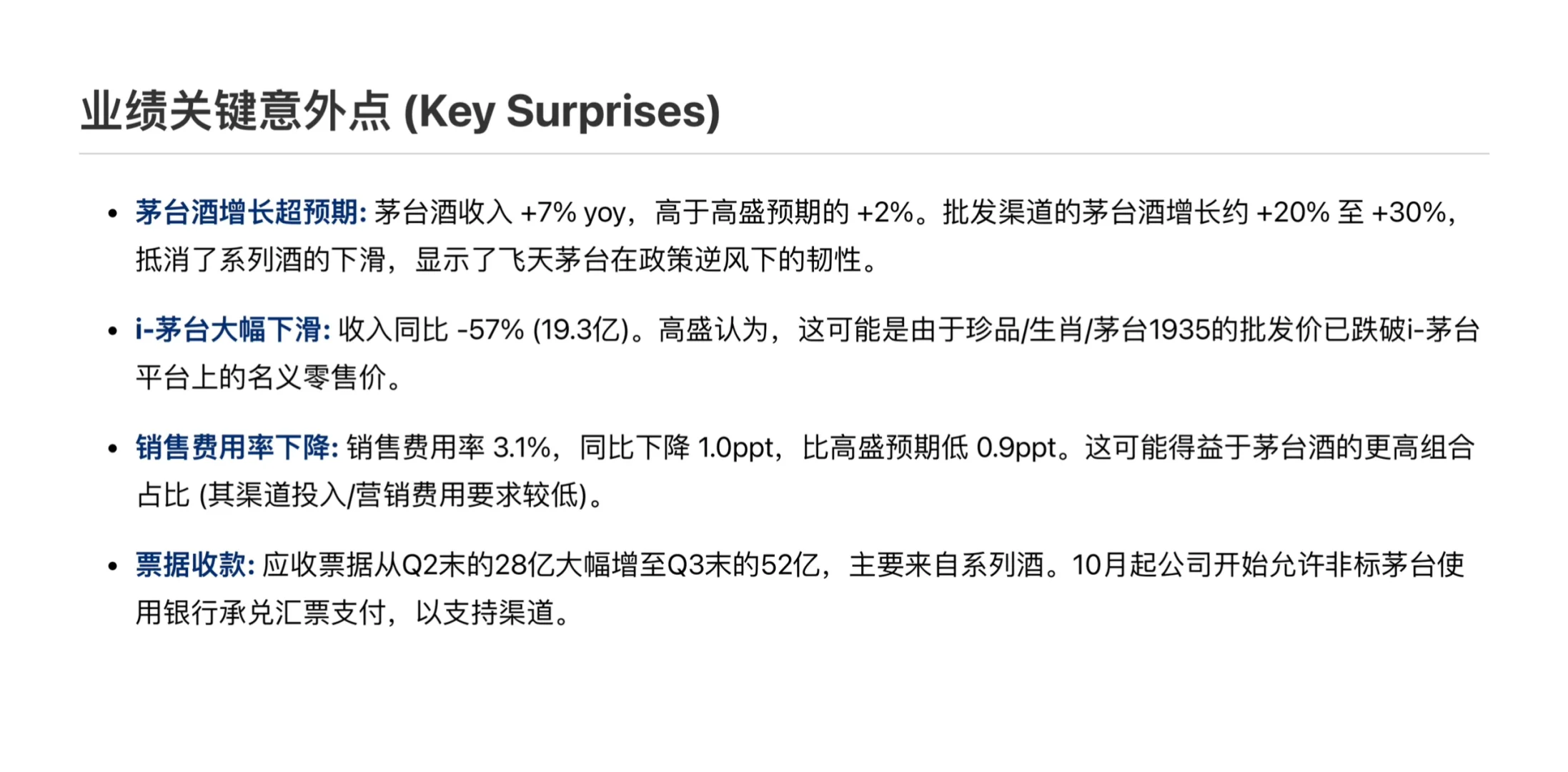

1. “i-茅台”APP大幅下滑(-57%): 直销下滑的最主要原因是市场价格倒挂。包括珍品、生肖酒、茅台1935在内的多款产品,其批发价(黄牛价)已经跌破了“i-茅台”APP上的官方零售价,导致APP对消费者的吸引力大幅下降。

2. 非i-茅台直销下滑(-1%): 这部分主要对应企业团购等业务。企业客户的团购订单确实在萎缩。

3. 价格与未来

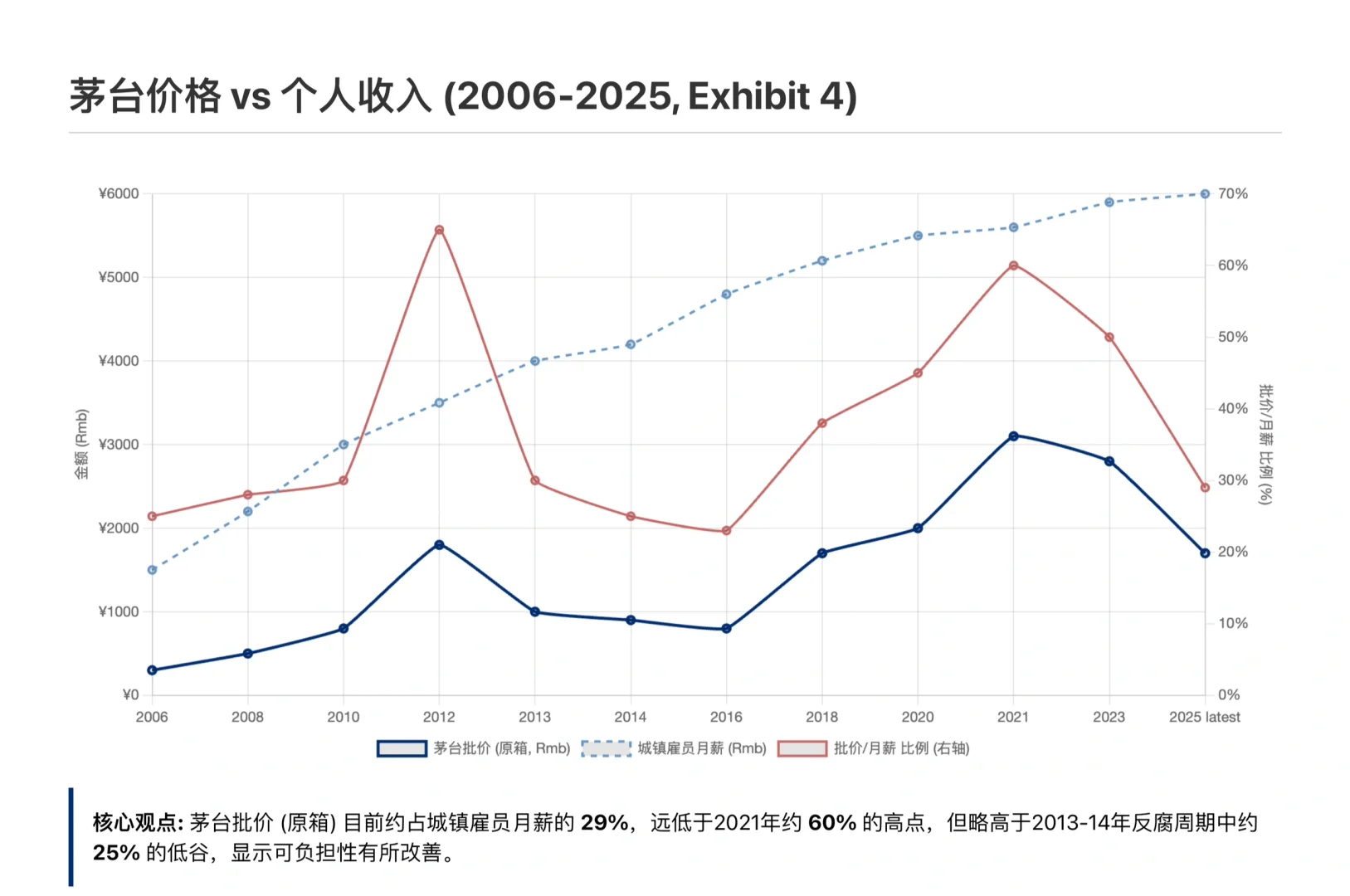

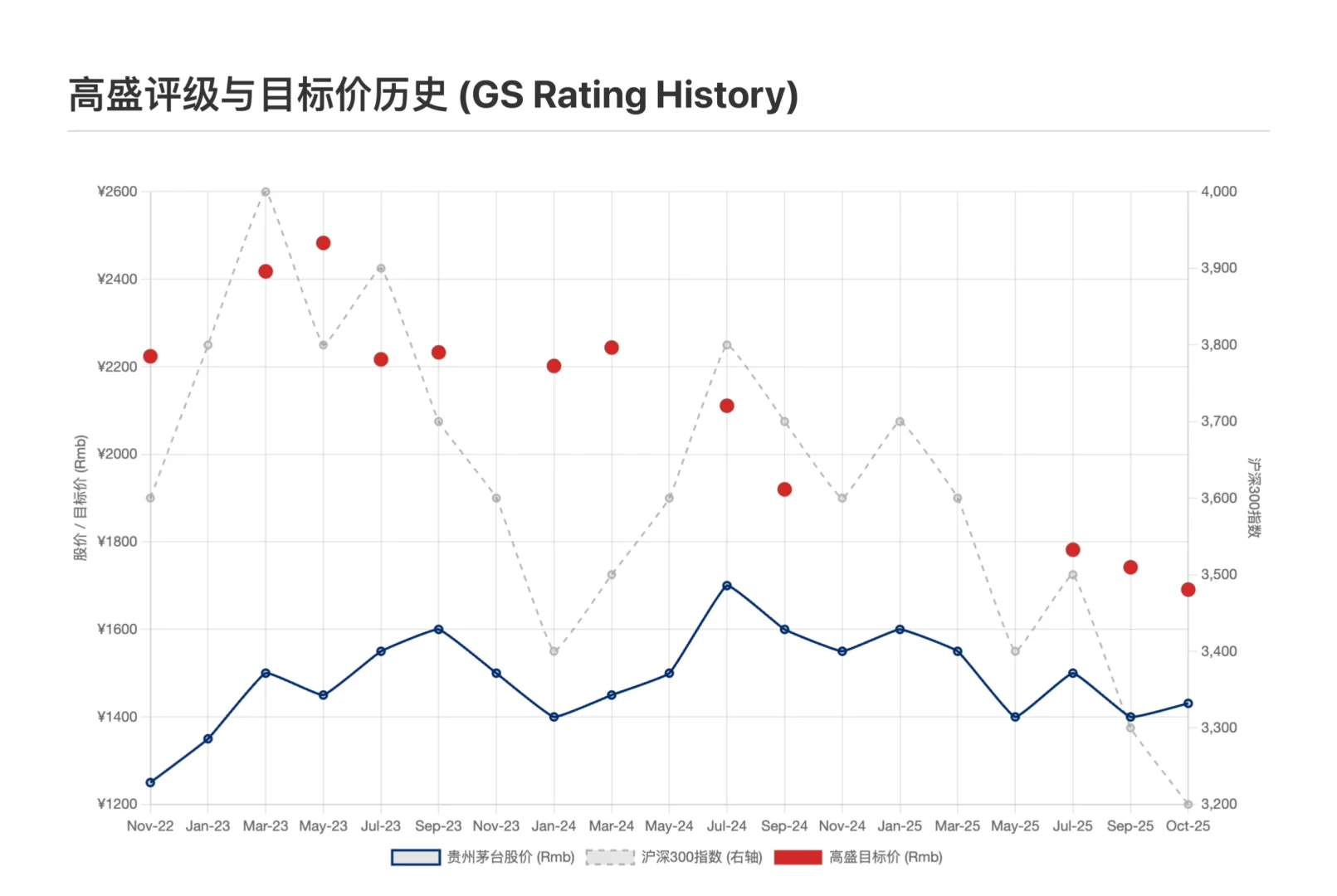

高盛给了一个重要指标:茅台批价与城镇雇员月薪的比例。

目前飞天茅台(原箱)的批发价约占城镇雇员月薪的29%。这个比例远低于2021年约60%的峰值。

这表明茅台的可负担性已显著改善,但尚未触及上一轮周期的绝对底部。

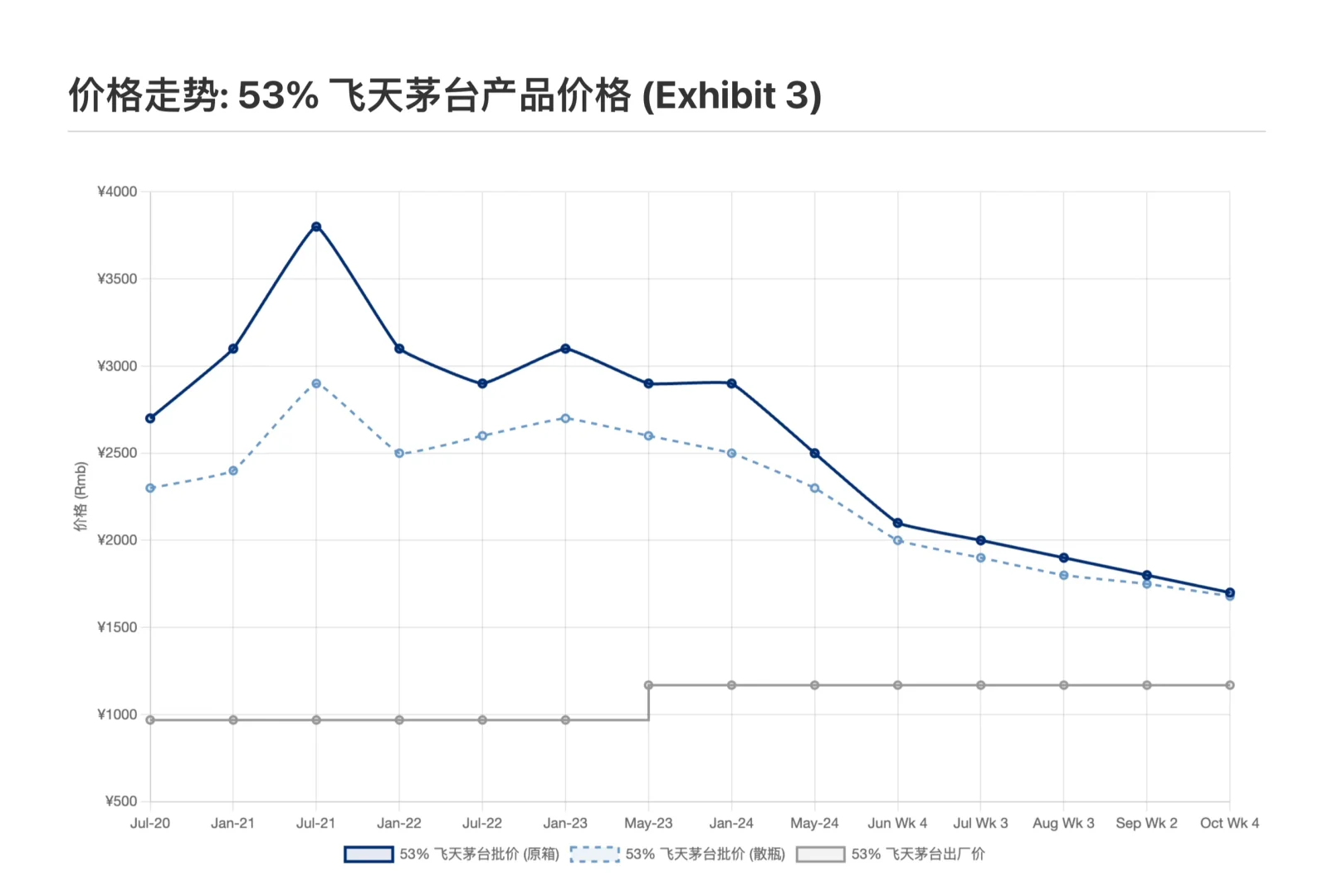

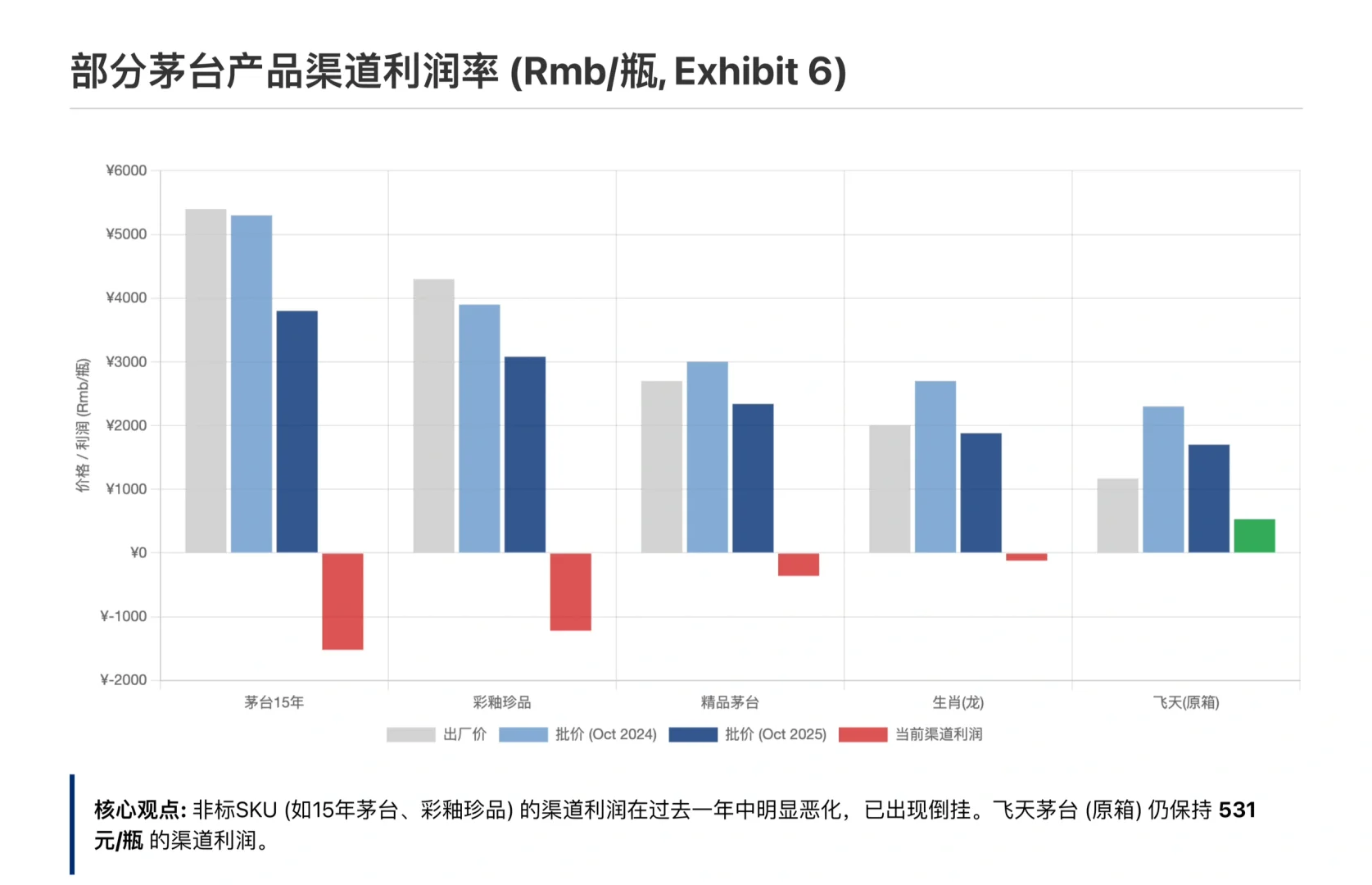

关于渠道利润: 价格的波动直接影响了渠道的利润。非标茅台(如15年、彩釉珍品)的渠道利润在过去一年中严重恶化,目前已处于“价格倒挂”状态(即批发价低于出厂价),渠道商承受巨大压力。

相比之下,主力产品飞天茅台(原箱)仍能为渠道提供约531元/瓶的丰厚利润,这再次凸显了飞天不可动摇的硬通货属性。

#行业报告#行业研究#茅台#高盛#股票#白酒#投资#财报

高盛观点:政策逆风导致直销渠道意外放缓,而传统批发渠道则韧性十足。

1. 业绩概览:茅台酒稳健,系列酒承压

本季度业绩的核心分化体现在产品线上:

茅台酒(飞天等主力): 收入同比增长7%,是稳定大盘的“压舱石”,主要由批发渠道支撑。

系列酒(1935、珍品等): 收入同比大幅下降34%(第二季度为-7%)。

尽管系列酒大幅下滑,但得益于毛利更高的茅台酒占比提升,以及销售和管理费用的良好控制,公司整体净利润率依然保持在48.3%的极高水平。

2. 渠道的“冰”与“火”

火:批发渠道(经销商)韧性十足

收入同比增长14%,主要得益于公司加快了对经销商的茅台酒(特别是1L飞天等SKU)出货节奏。茅台在传统渠道的根基依然牢固。

冰:直销渠道(自营)意外转负

收入同比下降15%,要知道今年第一和第二季度,直销渠道的增速均为+17%。

直销渠道的贡献占比也从去年同期的47%下降到了40%。

为什么直销渠道突然“失速”?

1. “i-茅台”APP大幅下滑(-57%): 直销下滑的最主要原因是市场价格倒挂。包括珍品、生肖酒、茅台1935在内的多款产品,其批发价(黄牛价)已经跌破了“i-茅台”APP上的官方零售价,导致APP对消费者的吸引力大幅下降。

2. 非i-茅台直销下滑(-1%): 这部分主要对应企业团购等业务。企业客户的团购订单确实在萎缩。

3. 价格与未来

高盛给了一个重要指标:茅台批价与城镇雇员月薪的比例。

目前飞天茅台(原箱)的批发价约占城镇雇员月薪的29%。这个比例远低于2021年约60%的峰值。

这表明茅台的可负担性已显著改善,但尚未触及上一轮周期的绝对底部。

关于渠道利润: 价格的波动直接影响了渠道的利润。非标茅台(如15年、彩釉珍品)的渠道利润在过去一年中严重恶化,目前已处于“价格倒挂”状态(即批发价低于出厂价),渠道商承受巨大压力。

相比之下,主力产品飞天茅台(原箱)仍能为渠道提供约531元/瓶的丰厚利润,这再次凸显了飞天不可动摇的硬通货属性。

#行业报告#行业研究#茅台#高盛#股票#白酒#投资#财报

发表评论

发表评论: