研报速递

研报速递

最近研究了中远海运港口,最大的感受是其全球码头网络与母公司协同构筑的强壁垒,在2025年地缘政治压力下仍实现吞吐量增长,盈利动能显著回升。

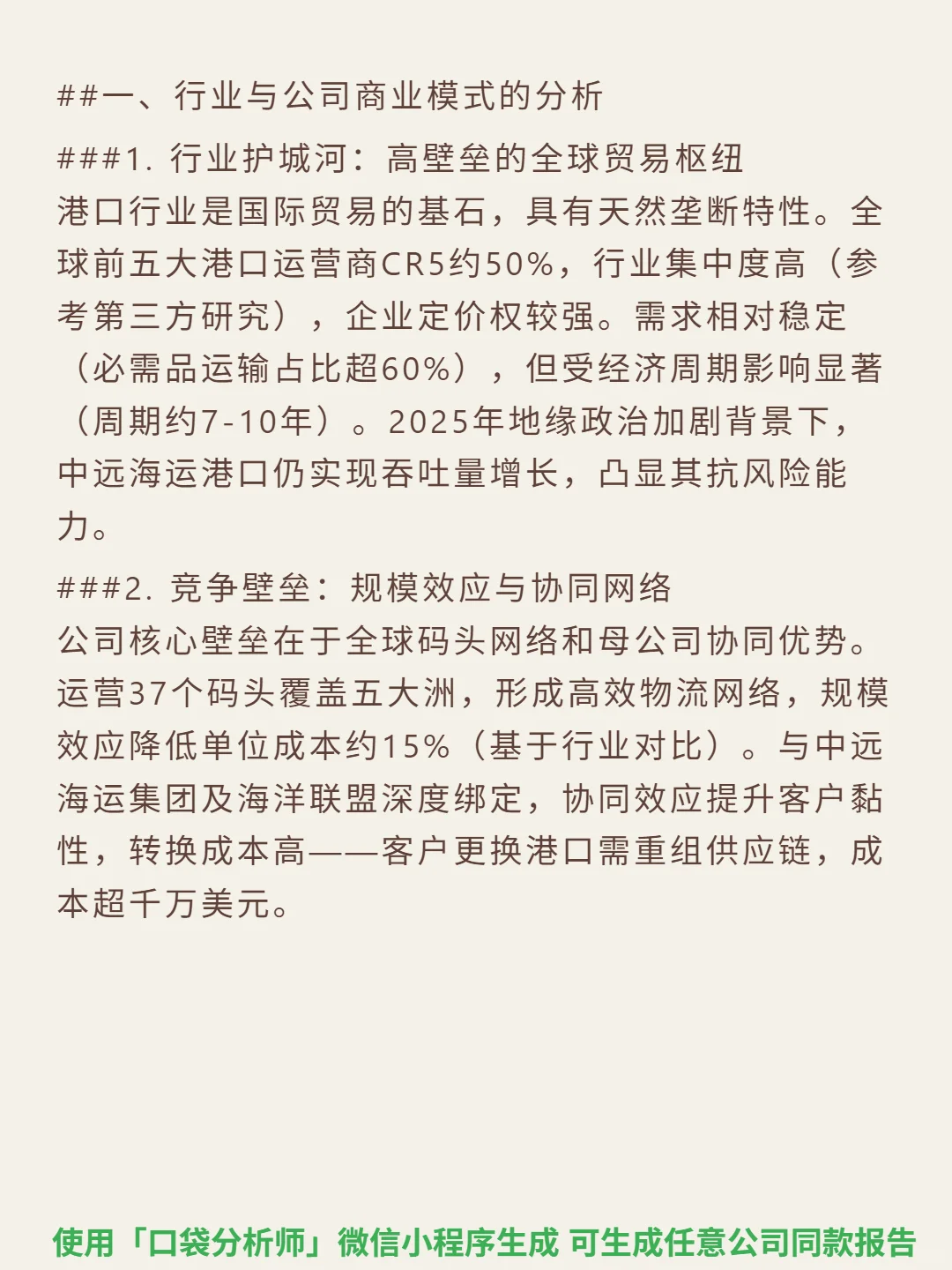

🎯 核心逻辑:全球港口运营商,商业模式核心是覆盖五大洲37个码头的物流网络,规模效应降低单位成本约15%,与中远海运集团及海洋联盟深度协同提升客户黏性(更换成本超千万美元)。收入超90%来自集装箱装卸及物流服务,盈利依赖吞吐量规模与高周转,类似“收费站”模式,稳定性强。行业集中度高(CR5约50%),必需品运输占比超60%,需求相对稳定但受7-10年经济周期影响。

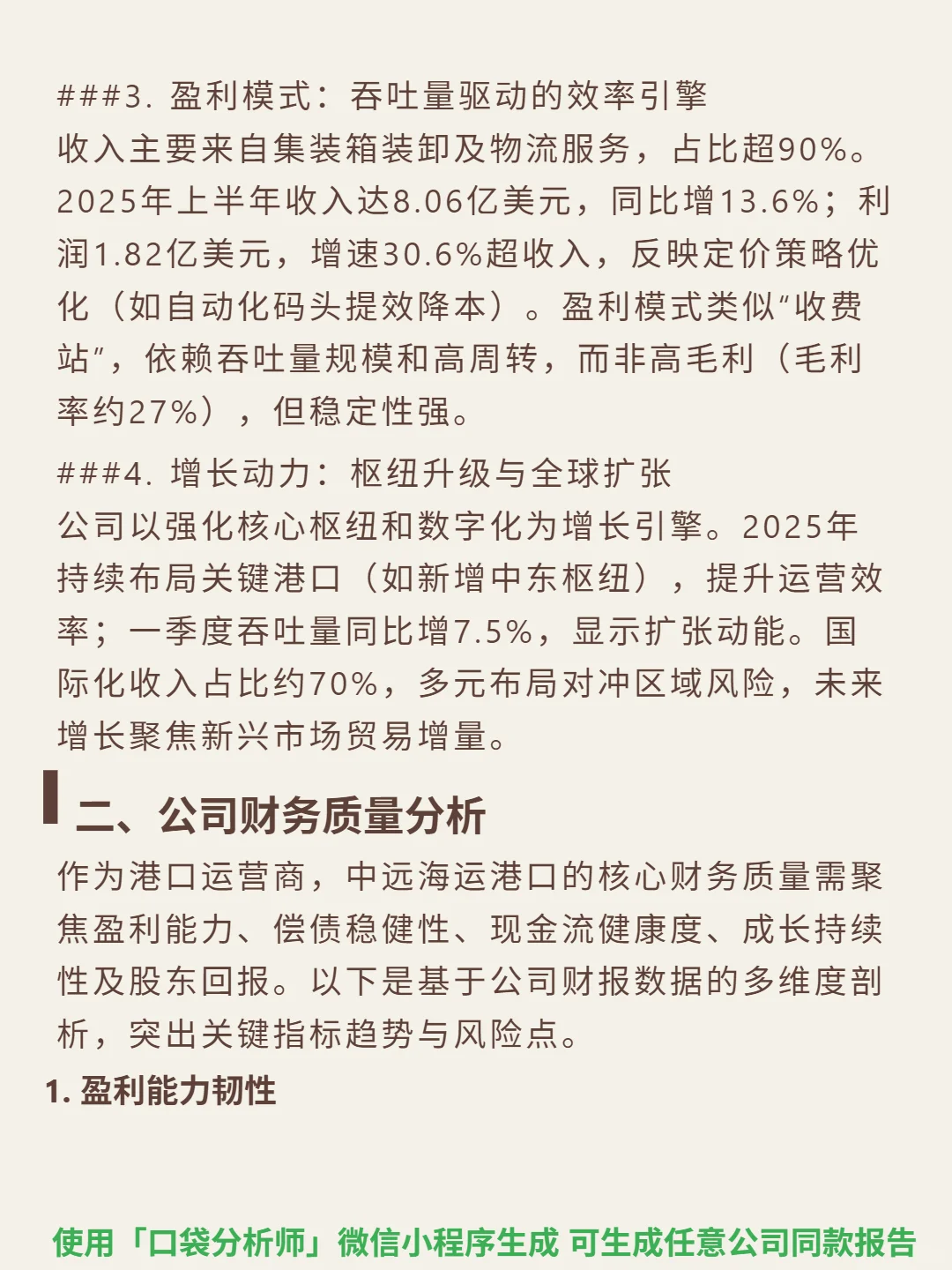

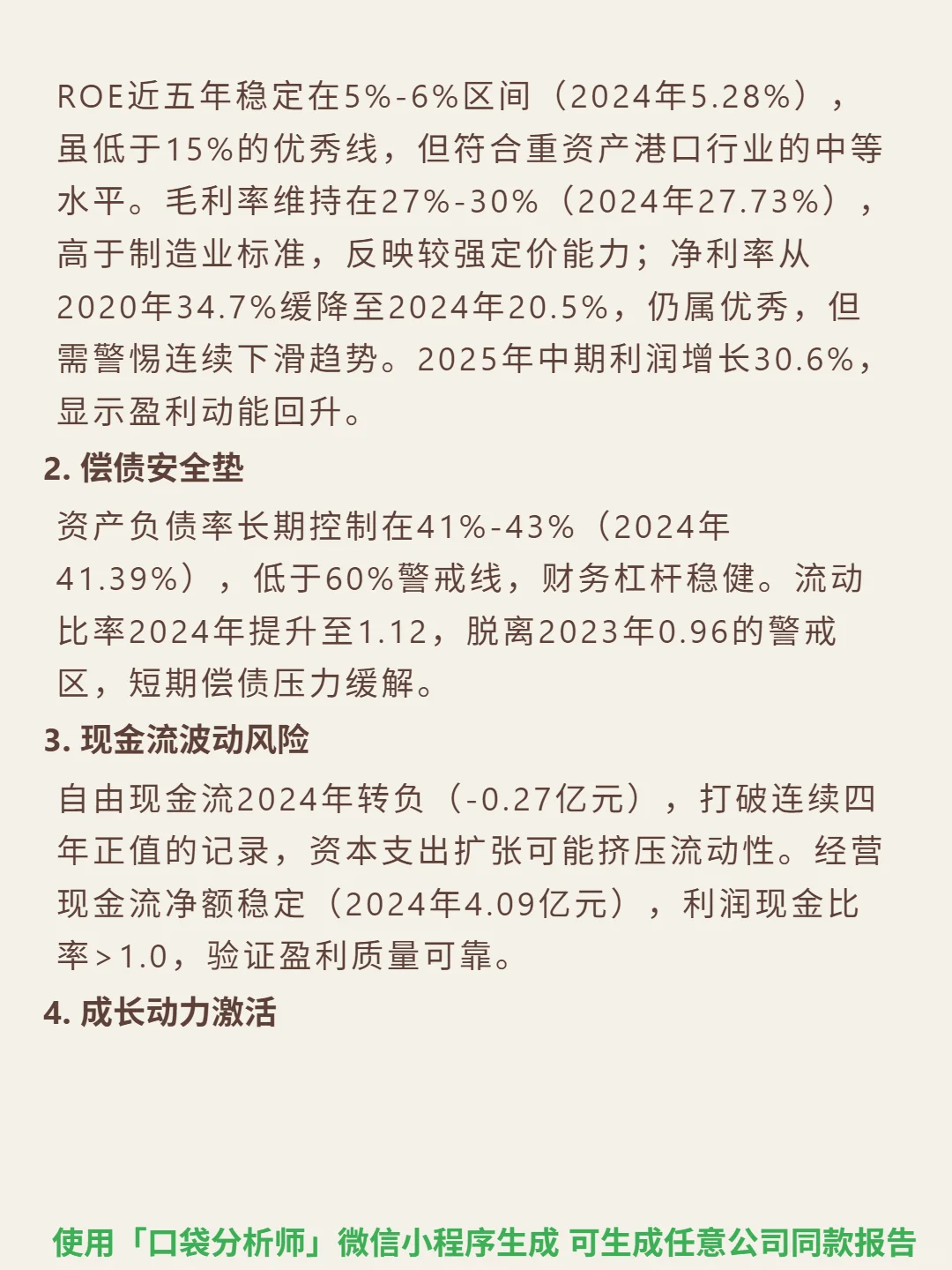

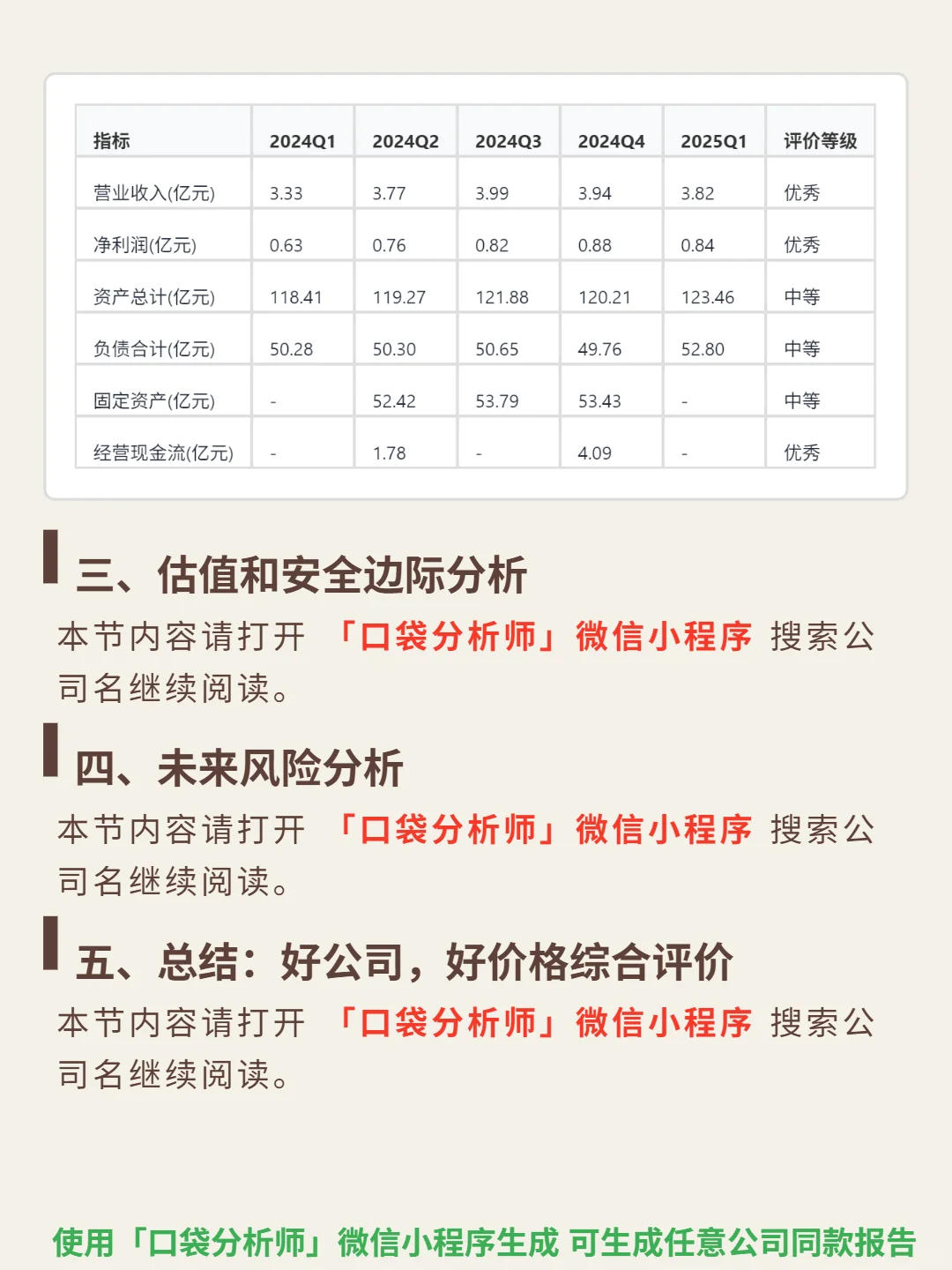

📈 财务亮点:2025年上半年收入8.06亿美元,同比增13.6%;利润1.82亿美元,增速30.6%超收入,显示定价策略优化。毛利率维持27%-30%,高于制造业标准;资产负债率长期41%-43%,财务杠杆稳健。ROE近五年稳定5%-6%,符合重资产行业中等水平。2025年中期宣派股息每股15.1港仙,延续分红传统。需关注自由现金流2024年转负(-0.27亿元)及净利率连续下滑趋势(2020年34.7%降至2024年20.5%)。

#中远海运港口 #实盘记录 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:全球港口运营商,商业模式核心是覆盖五大洲37个码头的物流网络,规模效应降低单位成本约15%,与中远海运集团及海洋联盟深度协同提升客户黏性(更换成本超千万美元)。收入超90%来自集装箱装卸及物流服务,盈利依赖吞吐量规模与高周转,类似“收费站”模式,稳定性强。行业集中度高(CR5约50%),必需品运输占比超60%,需求相对稳定但受7-10年经济周期影响。

📈 财务亮点:2025年上半年收入8.06亿美元,同比增13.6%;利润1.82亿美元,增速30.6%超收入,显示定价策略优化。毛利率维持27%-30%,高于制造业标准;资产负债率长期41%-43%,财务杠杆稳健。ROE近五年稳定5%-6%,符合重资产行业中等水平。2025年中期宣派股息每股15.1港仙,延续分红传统。需关注自由现金流2024年转负(-0.27亿元)及净利率连续下滑趋势(2020年34.7%降至2024年20.5%)。

#中远海运港口 #实盘记录 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: