研报速递

研报速递

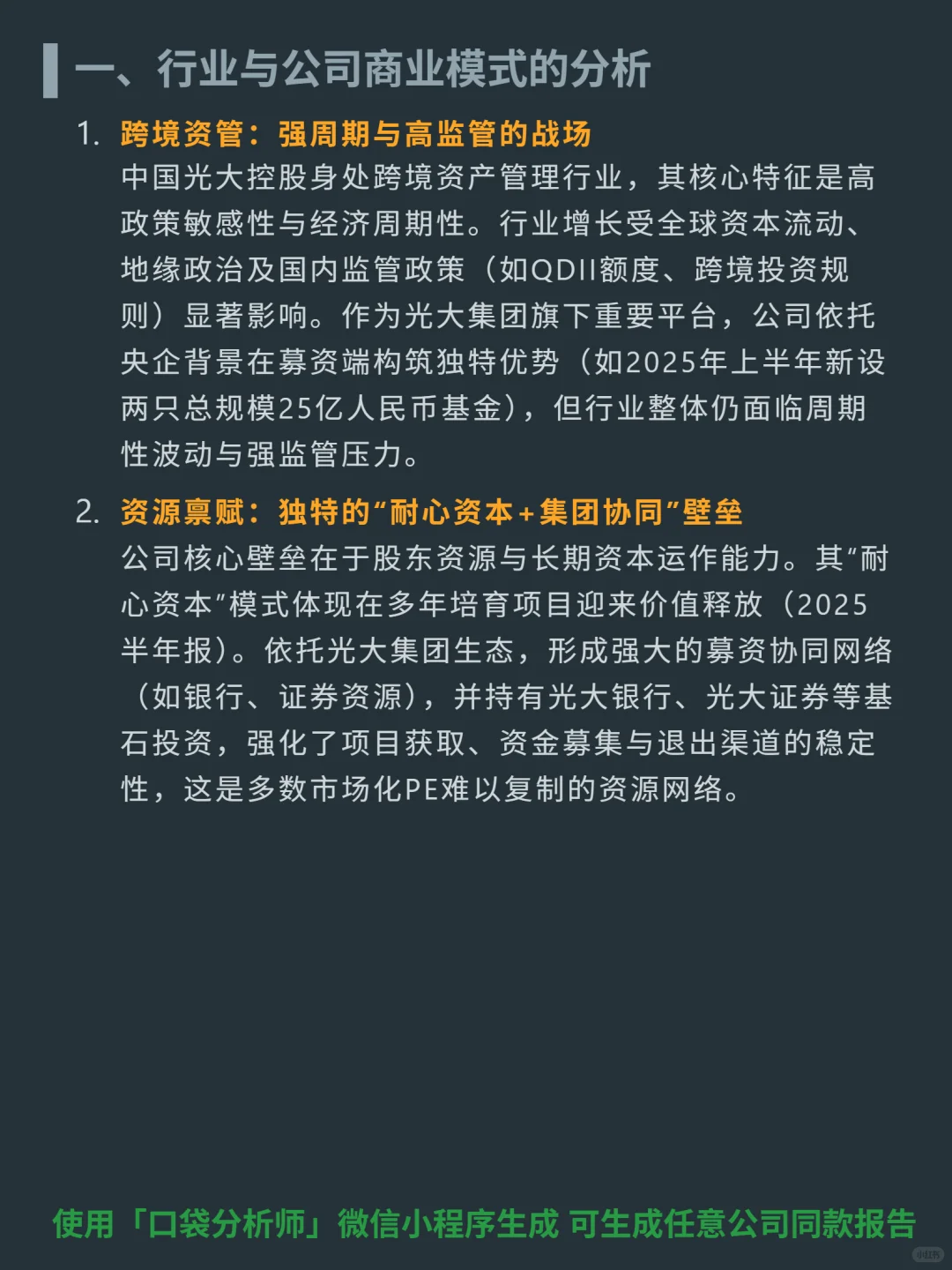

研究中国光大控股,核心矛盾在于持续亏损下的价值低估与转机信号。

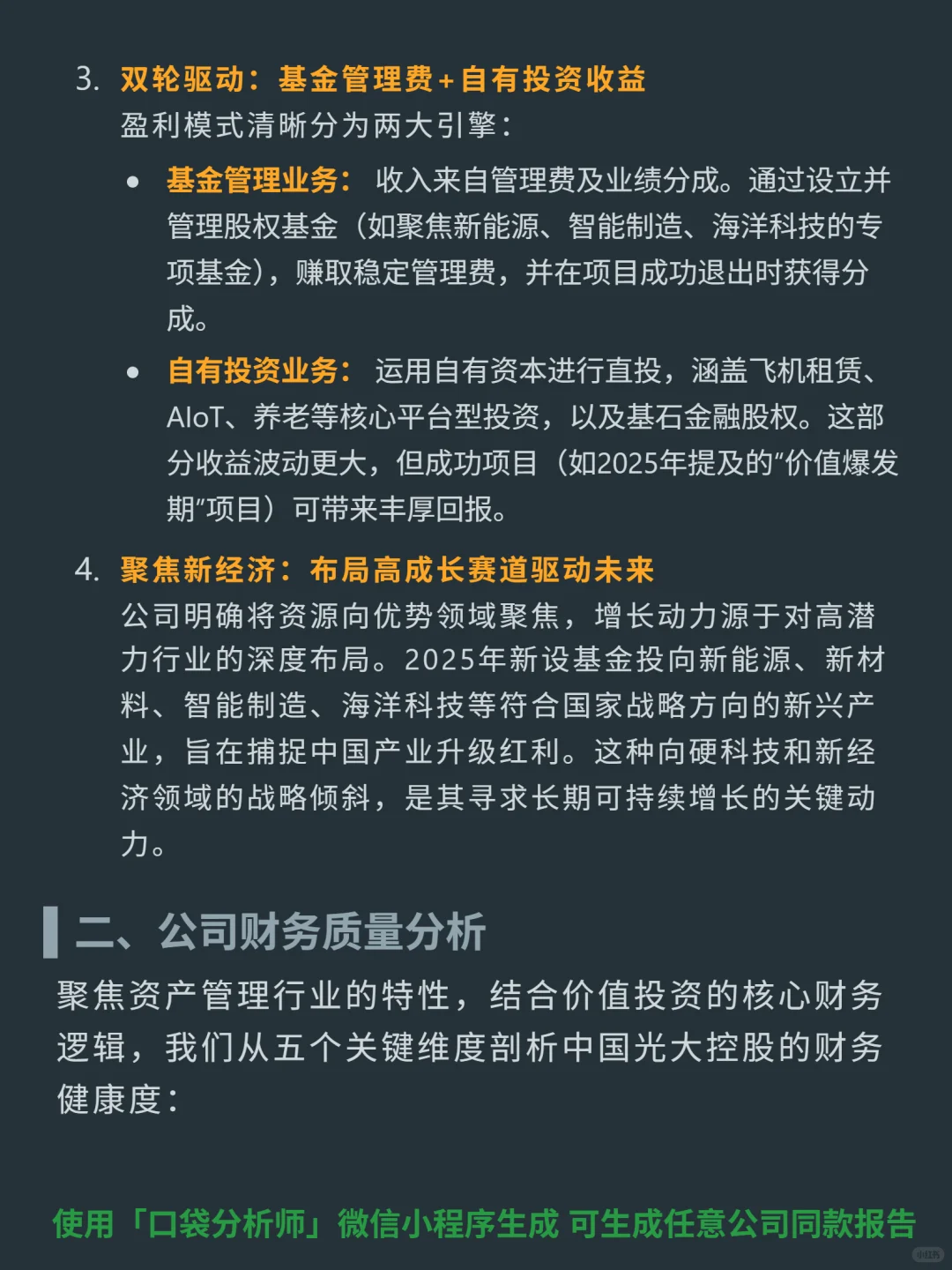

🎯 核心逻辑:跨境资产管理平台,身处高政策敏感与强周期行业,依托光大集团央企背景构筑募资优势(2025H1新设2只总规模25亿人民币基金)。商业模式双轮驱动:基金管理费及业绩分成(核心业务)+自有资本直投(含银行、券商等基石投资),“耐心资本”培育项目进入价值释放期。

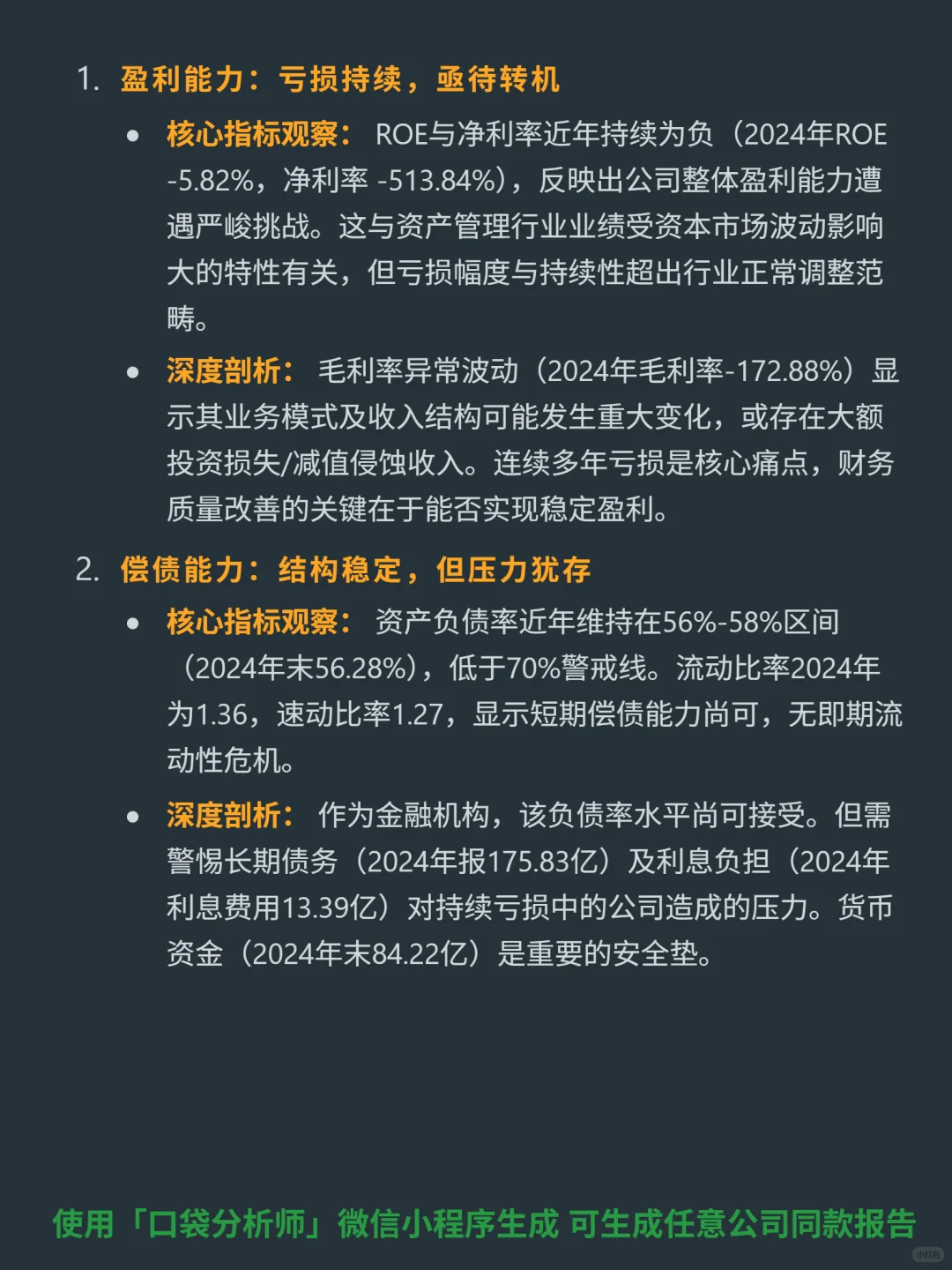

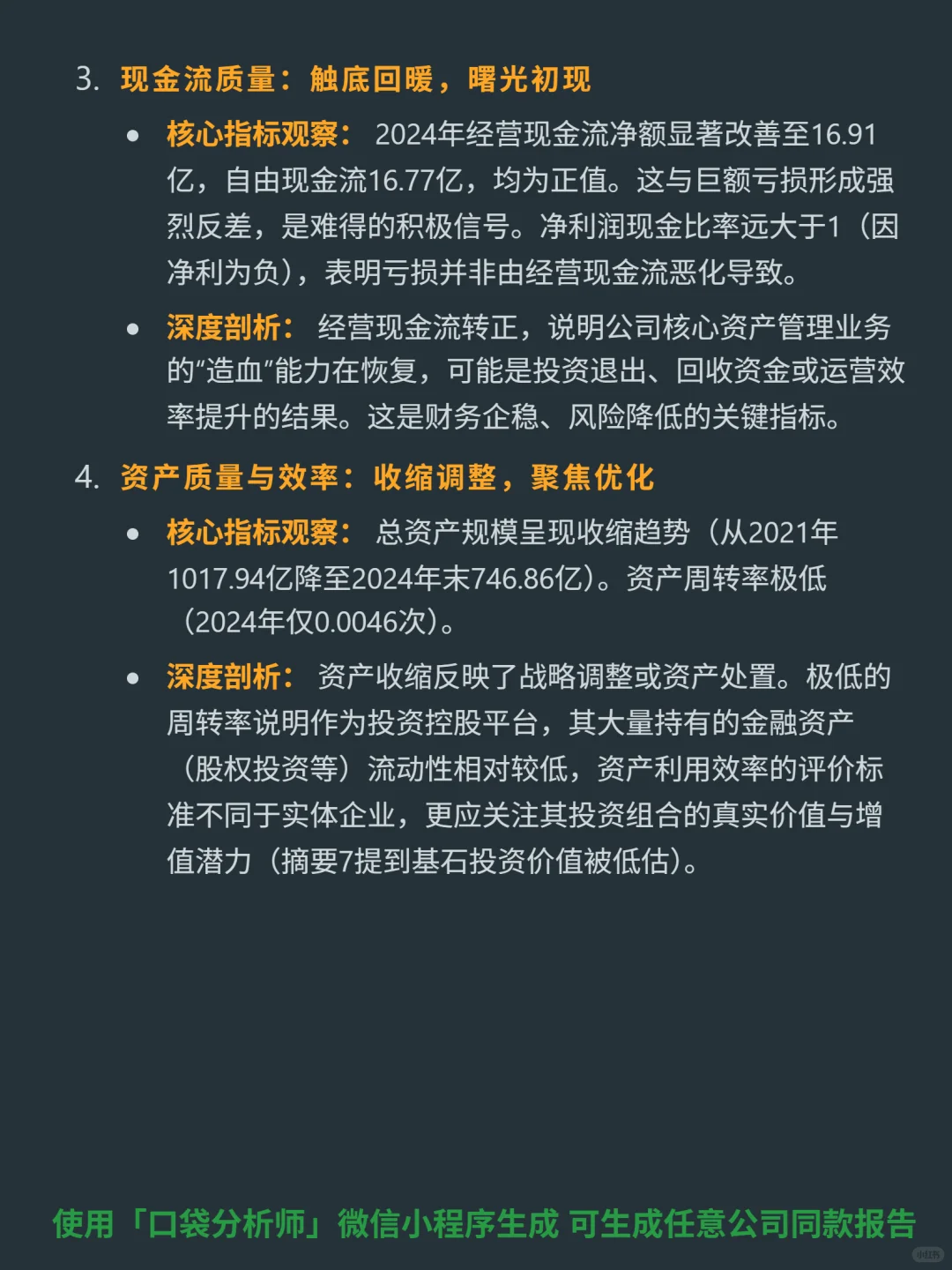

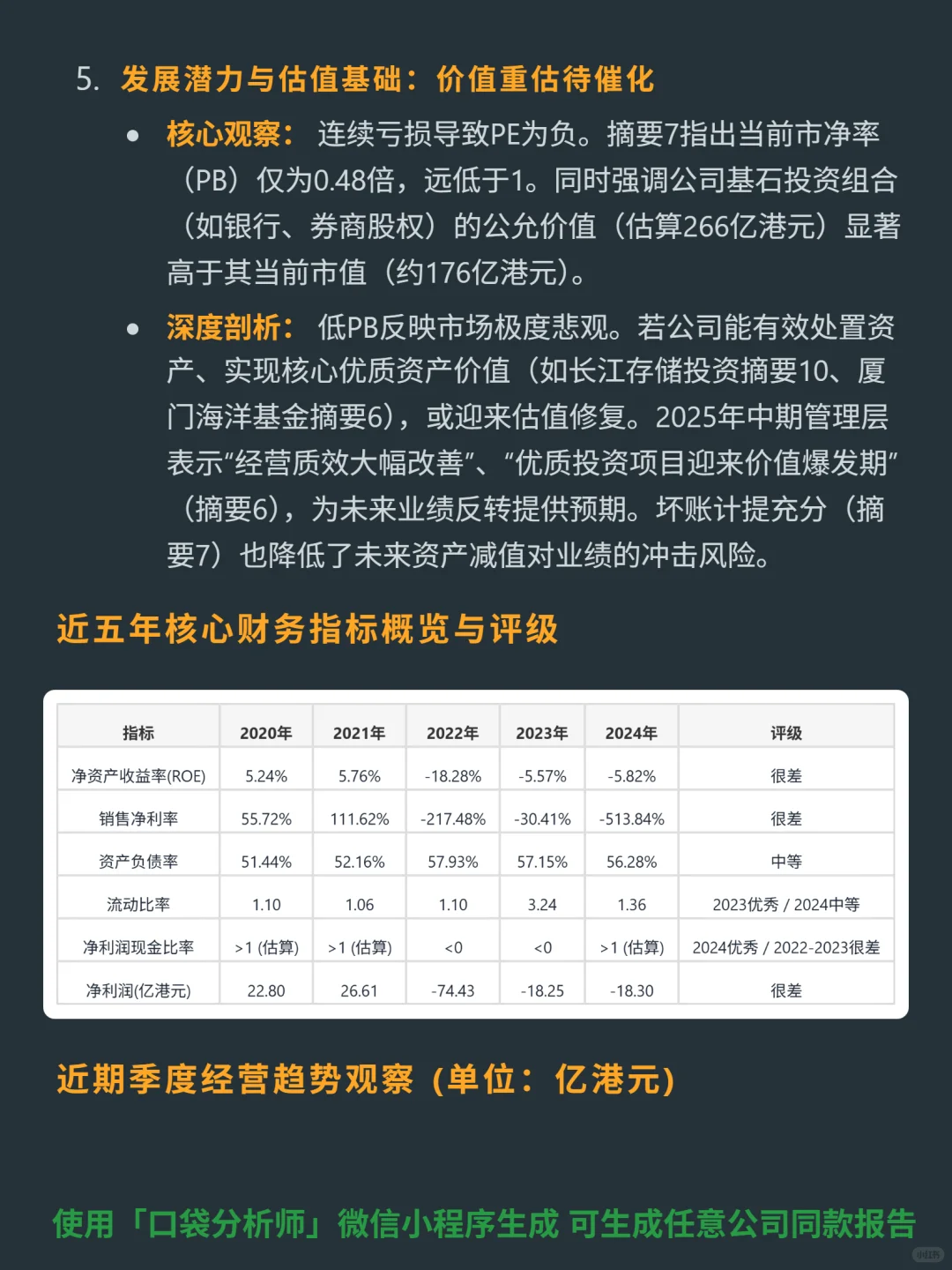

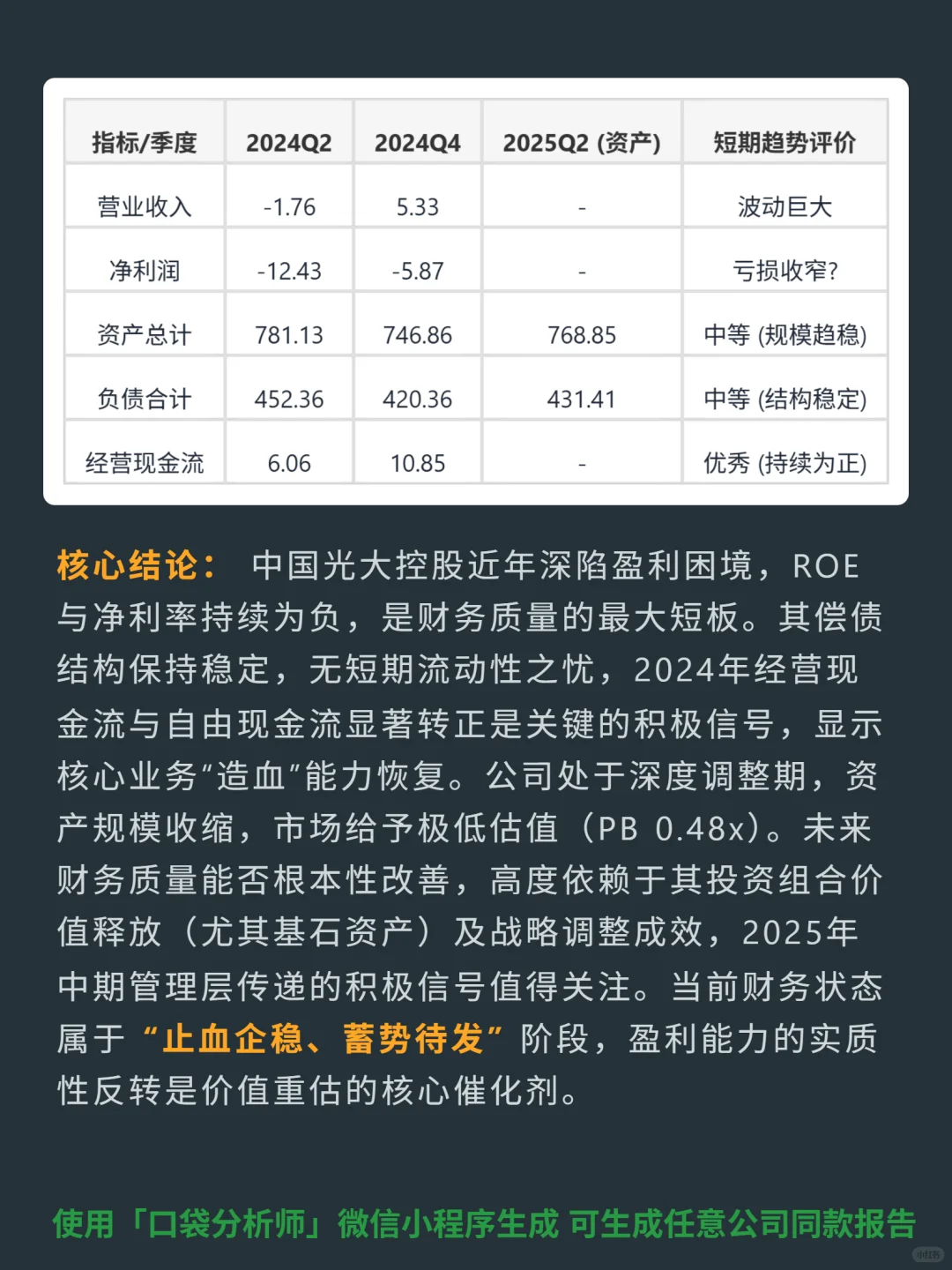

📈 财务亮点:2024年ROE -5.82%、净利率-513.84%,持续亏损但亏损幅度收窄(2024Q4净利润-5.87亿港元,较Q2收窄);资产负债率56.28%,流动比率1.36,偿债结构稳定无短期流动性危机;2024年经营现金流净额16.91亿、自由现金流16.77亿,核心业务“造血”能力恢复;当前PB仅0.48倍,基石投资组合公允价值(估算266亿港元)显著高于市值(约176亿港元),价值被低估。2025年中期管理层称“优质项目迎来价值爆发期”,盈利反转是估值修复关键。

#中国光大控股 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:跨境资产管理平台,身处高政策敏感与强周期行业,依托光大集团央企背景构筑募资优势(2025H1新设2只总规模25亿人民币基金)。商业模式双轮驱动:基金管理费及业绩分成(核心业务)+自有资本直投(含银行、券商等基石投资),“耐心资本”培育项目进入价值释放期。

📈 财务亮点:2024年ROE -5.82%、净利率-513.84%,持续亏损但亏损幅度收窄(2024Q4净利润-5.87亿港元,较Q2收窄);资产负债率56.28%,流动比率1.36,偿债结构稳定无短期流动性危机;2024年经营现金流净额16.91亿、自由现金流16.77亿,核心业务“造血”能力恢复;当前PB仅0.48倍,基石投资组合公允价值(估算266亿港元)显著高于市值(约176亿港元),价值被低估。2025年中期管理层称“优质项目迎来价值爆发期”,盈利反转是估值修复关键。

#中国光大控股 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: