研报速递

研报速递

在上篇,我们分析了报告的第一部分行业逻辑,在公司部分,报告阐述了我框架的其他要素:盈利预测、估值、catalyst、潜在风险等

我们继续看第二部分:公司层面

公司部分的内容虽然更加针对公司个体,但内容组织的逻辑依然按照我之前的框架,核心论点依然可以总结为3点:

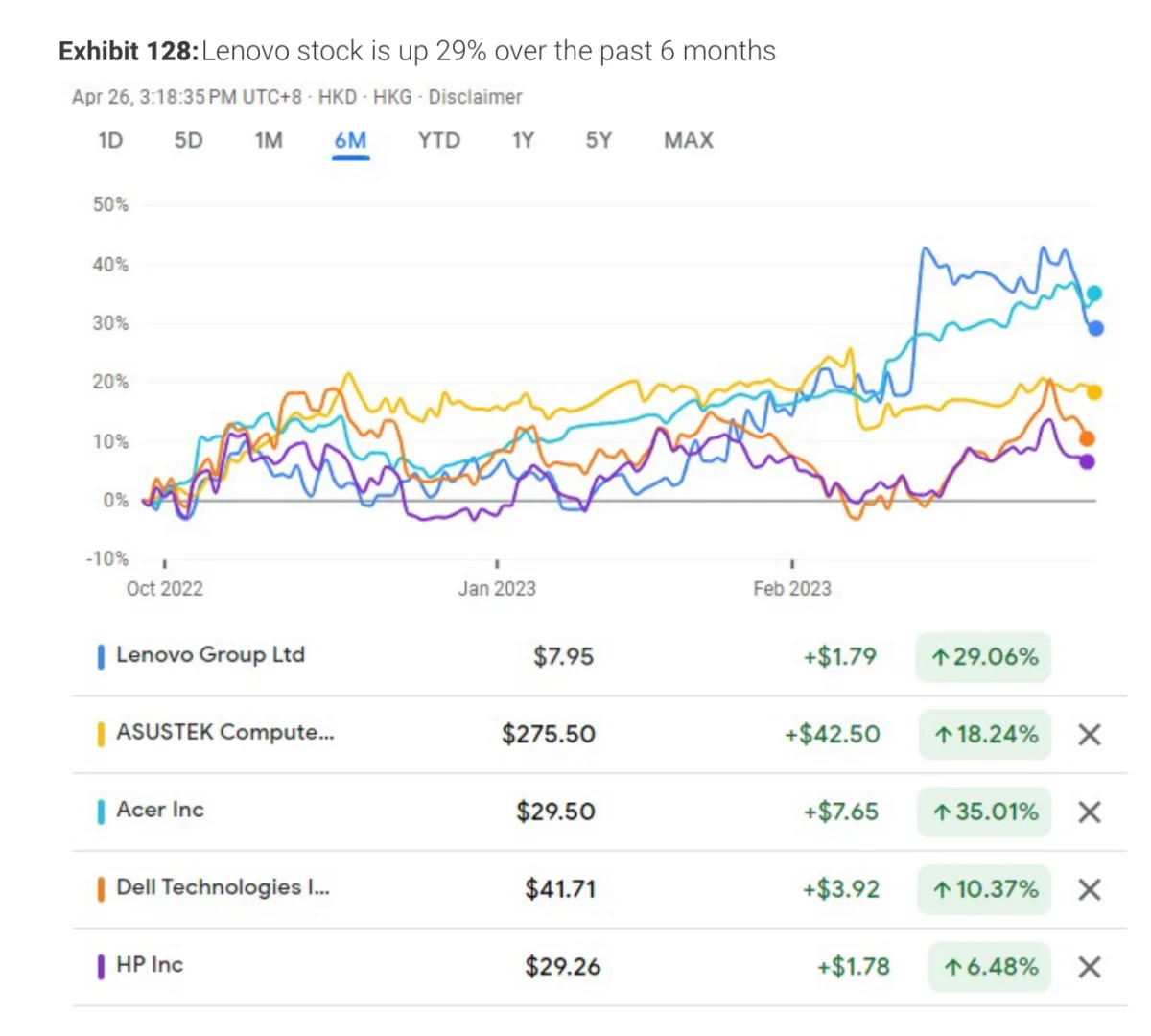

1.Although Lenovo is up 29% over the past 6 months, we still don\'t think it\'s too late to buy Lenovo because we think Lenovo is still extremely cheap at 6.9x C2024 P/E

(解释当前市场共识形成的价格如何,以及我们和市场的不同是从估值角度认为依然低估)

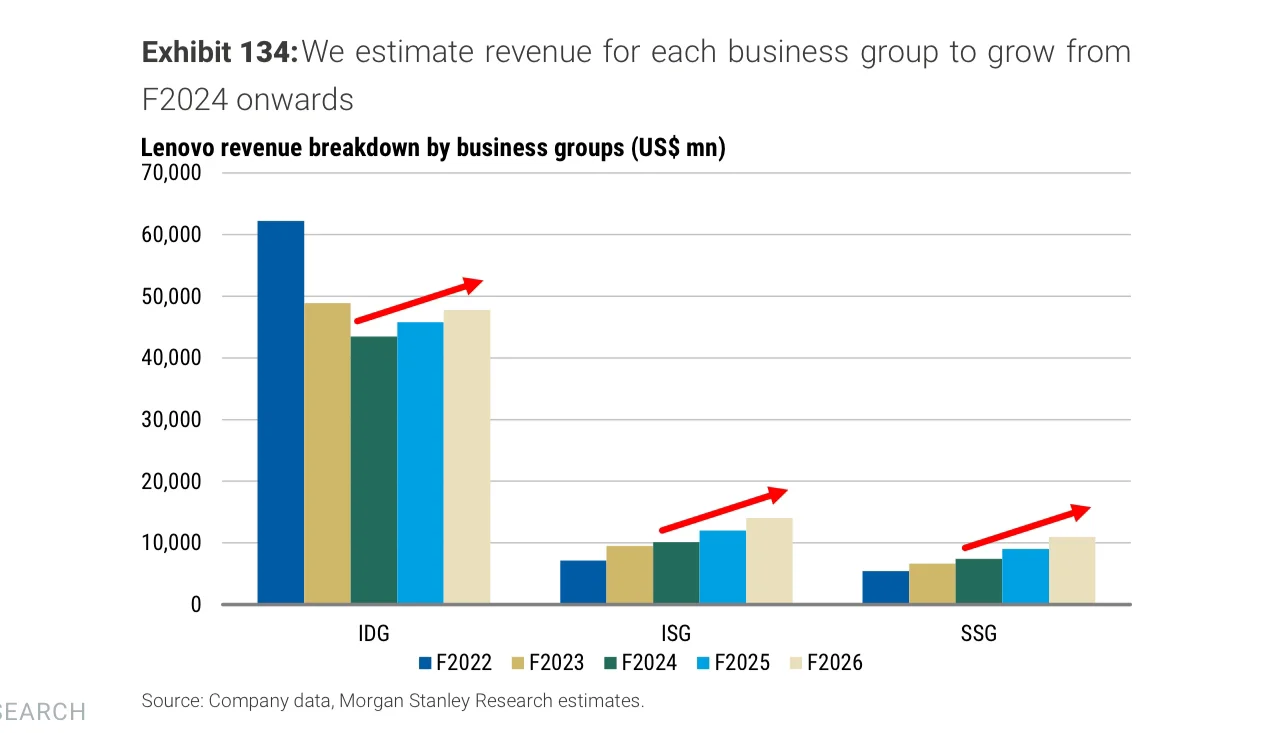

2.Overall we estimate Lenovo\'s revenue to bottom out in F2024 (C2Q23-1Q24) at ~US$58bn, and recover to ~US$69bn in F2026, growing at 9% CAGR...

我们看好PC周期上行的预期,因此大幅上调对公司的盈利预测

(不同于市场共识的逻辑在财务数据上的具现)

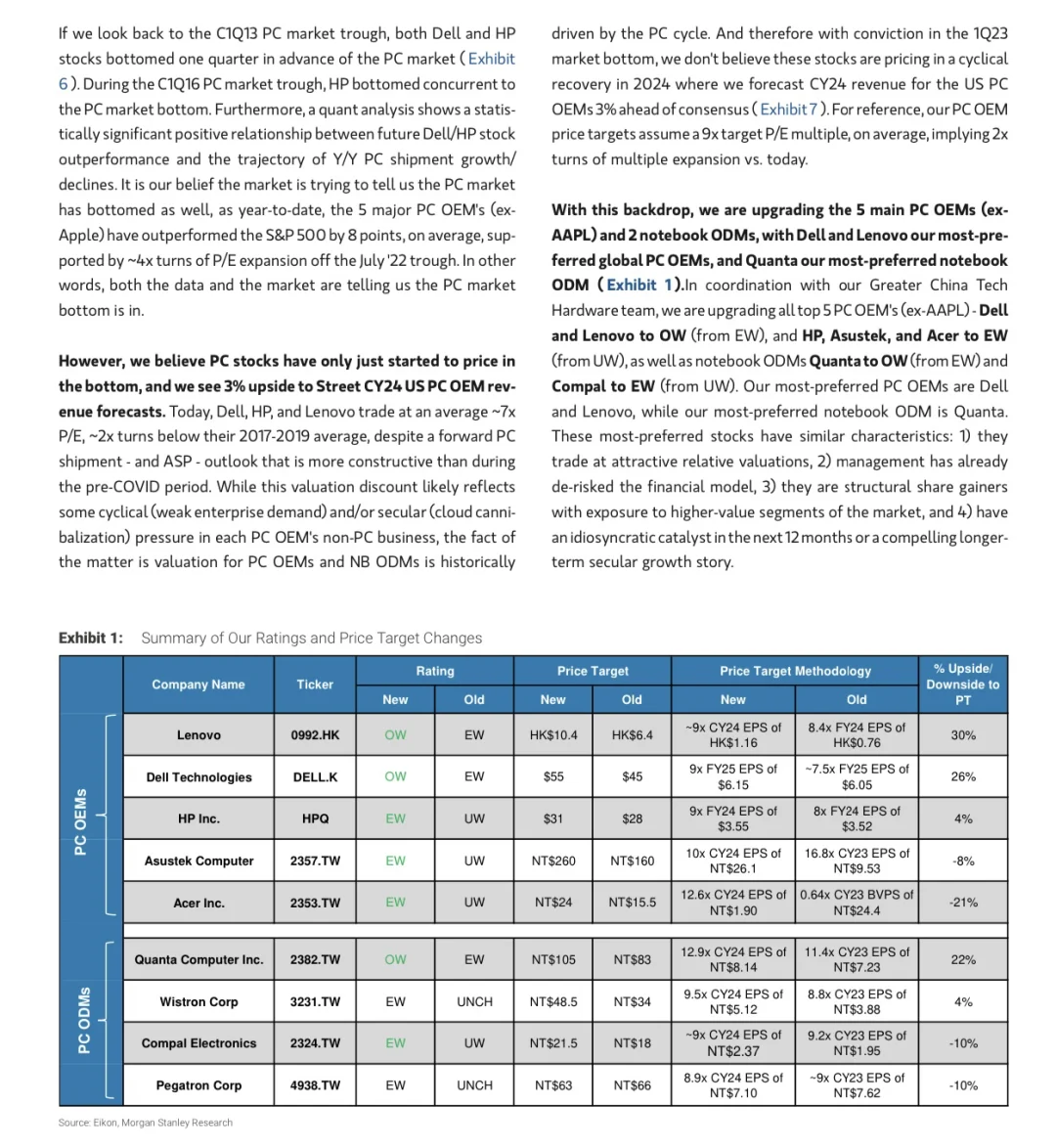

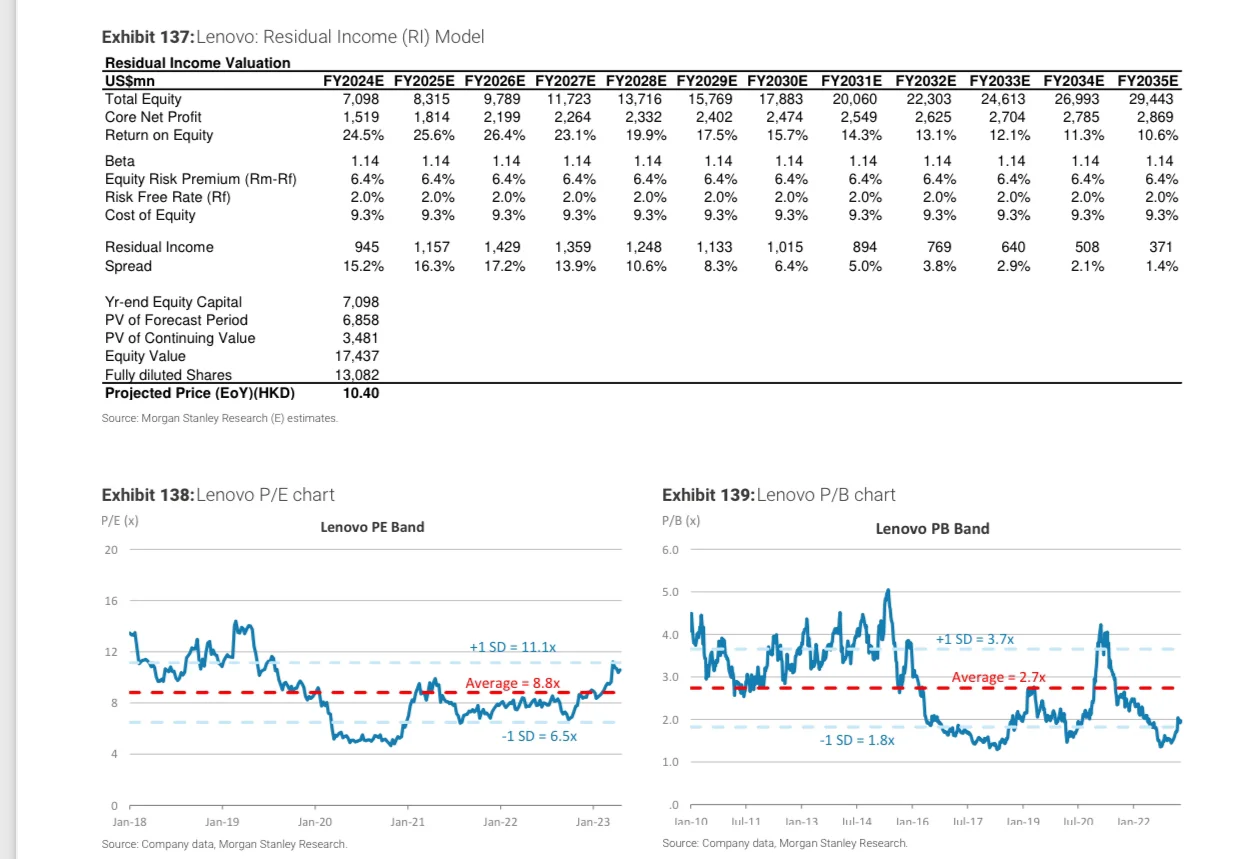

3.We raise our price target to HK$10.40 (from HK$6.40), mainly driven by our changes to F2024-25e earnings estimates

(我们的估值方法是什么,我们为何看30%上涨空间)

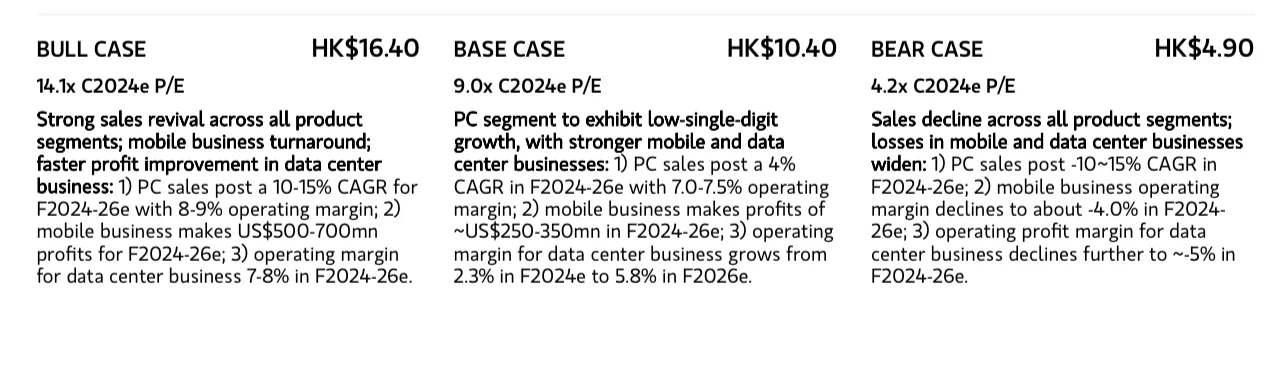

4.Sales decline across all product segments, mscro weakness...

对下行风险的假设,如果这种悲观场景出现,预计有13%的下跌空间

总结一下,我们初步分析了大摩这篇深度报告,印证了其成文逻辑和框架符合我上一篇文章《如何写出一篇优秀的投研报告》中总结的框架,希望能够对大家有帮助,对如何写投研报告有更具象的理解

当然,个人水平也很有限,也因篇幅限制无法面面俱到,挂一漏万,请大家酌情参考,也欢迎在评论区友好交流!

祝 开卷有益!

#金融 #投资 #求职 #股票 #技能 #get职场新知识

我们继续看第二部分:公司层面

公司部分的内容虽然更加针对公司个体,但内容组织的逻辑依然按照我之前的框架,核心论点依然可以总结为3点:

1.Although Lenovo is up 29% over the past 6 months, we still don\'t think it\'s too late to buy Lenovo because we think Lenovo is still extremely cheap at 6.9x C2024 P/E

(解释当前市场共识形成的价格如何,以及我们和市场的不同是从估值角度认为依然低估)

2.Overall we estimate Lenovo\'s revenue to bottom out in F2024 (C2Q23-1Q24) at ~US$58bn, and recover to ~US$69bn in F2026, growing at 9% CAGR...

我们看好PC周期上行的预期,因此大幅上调对公司的盈利预测

(不同于市场共识的逻辑在财务数据上的具现)

3.We raise our price target to HK$10.40 (from HK$6.40), mainly driven by our changes to F2024-25e earnings estimates

(我们的估值方法是什么,我们为何看30%上涨空间)

4.Sales decline across all product segments, mscro weakness...

对下行风险的假设,如果这种悲观场景出现,预计有13%的下跌空间

总结一下,我们初步分析了大摩这篇深度报告,印证了其成文逻辑和框架符合我上一篇文章《如何写出一篇优秀的投研报告》中总结的框架,希望能够对大家有帮助,对如何写投研报告有更具象的理解

当然,个人水平也很有限,也因篇幅限制无法面面俱到,挂一漏万,请大家酌情参考,也欢迎在评论区友好交流!

祝 开卷有益!

#金融 #投资 #求职 #股票 #技能 #get职场新知识

发表评论

发表评论: