研报速递

研报速递

这一届双十一启动了,它被业界称为“史上最长”,各大电商平台提前布局,活动周期大幅延长

平台之间的互联互通也成为一大亮点,价格战这几个月已经被淡化了

月底,阿里就要纳入港股通

前几天,瑞银的一篇报告表示,阿里的基本面已经触底

来看看有哪些判断

◾️

1.这份报告有三个重要观点

- 基本面触底

- 业绩回升,南水加成,都会成为股价催化剂

- 下次财报重点:市场对宏观刺激有预期,相比本季度业绩,更看重之后的Guidance

◾️

2.基本面方面可以分成淘天板块和非淘天来说

淘天业务长期是给其他业务供血的角色

所以,它是阿里股价变化的驱动因素

◾️

3.淘天方面,有三个好消息

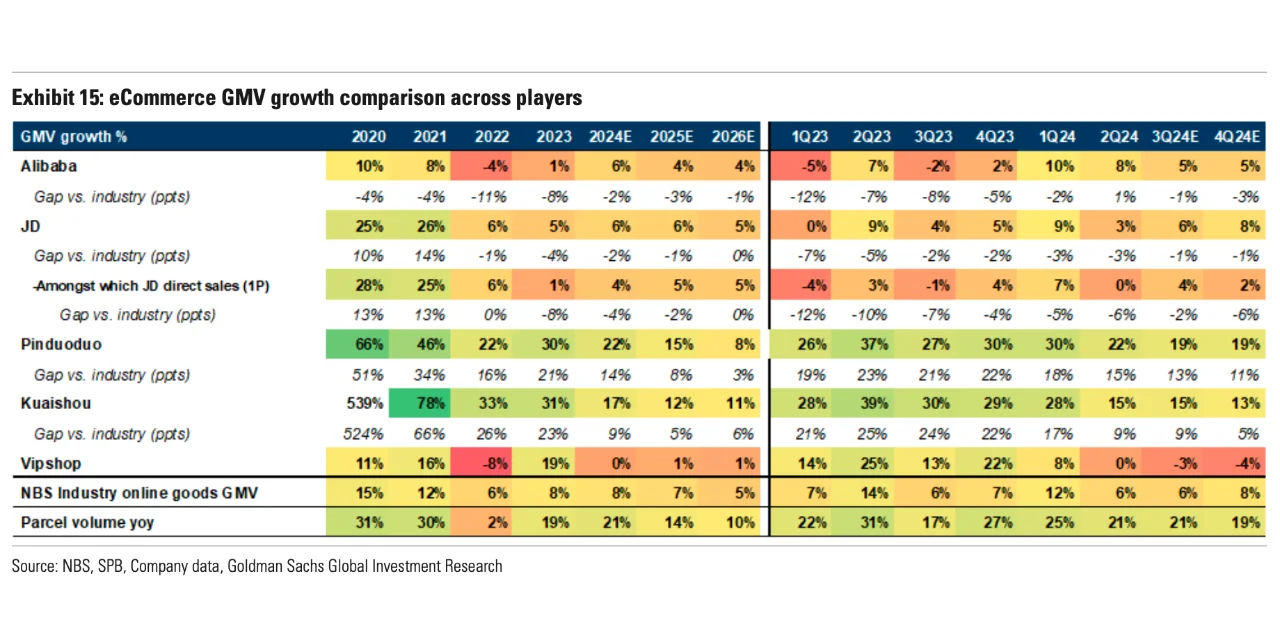

1)电商市场份额稳住了

-今年早就发现直播电商增速已经放缓,阿里的份额已经稳住

各大电商平台的GMV增速,以及和电商大盘的增速,快递包裹量增速的对比,见p2

24Q2开始阿里和大盘增速就基本持平了

- 9月底与微信支付整合后用户增长加速,可能为淘天的用户群和GMV带来增长

2)之前被诟病的货币化能力指标,take-rate会开始提高

- 新广告产品带来货币化能力的提升

目前据瑞银对商家的渠道调查显示,这个新工具受到了好评

投放效果好,商家付费意愿也会提高

- 9月推出0.6%的软件服务费,也会提高take-rate

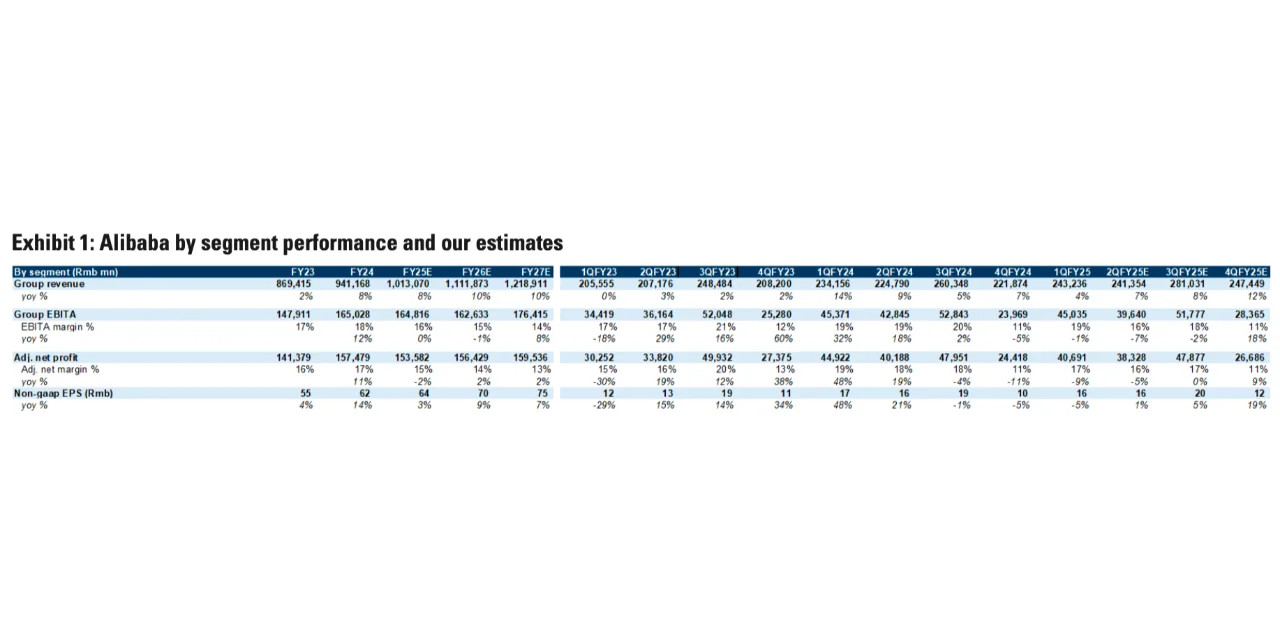

3)非淘天板块的亏损也正在收窄

- 阿里云增长加速,EBITA%达到高个位数

- AIDC国际电商业务的亏损也正在收窄,因为它转向留存和业务优化

◾️

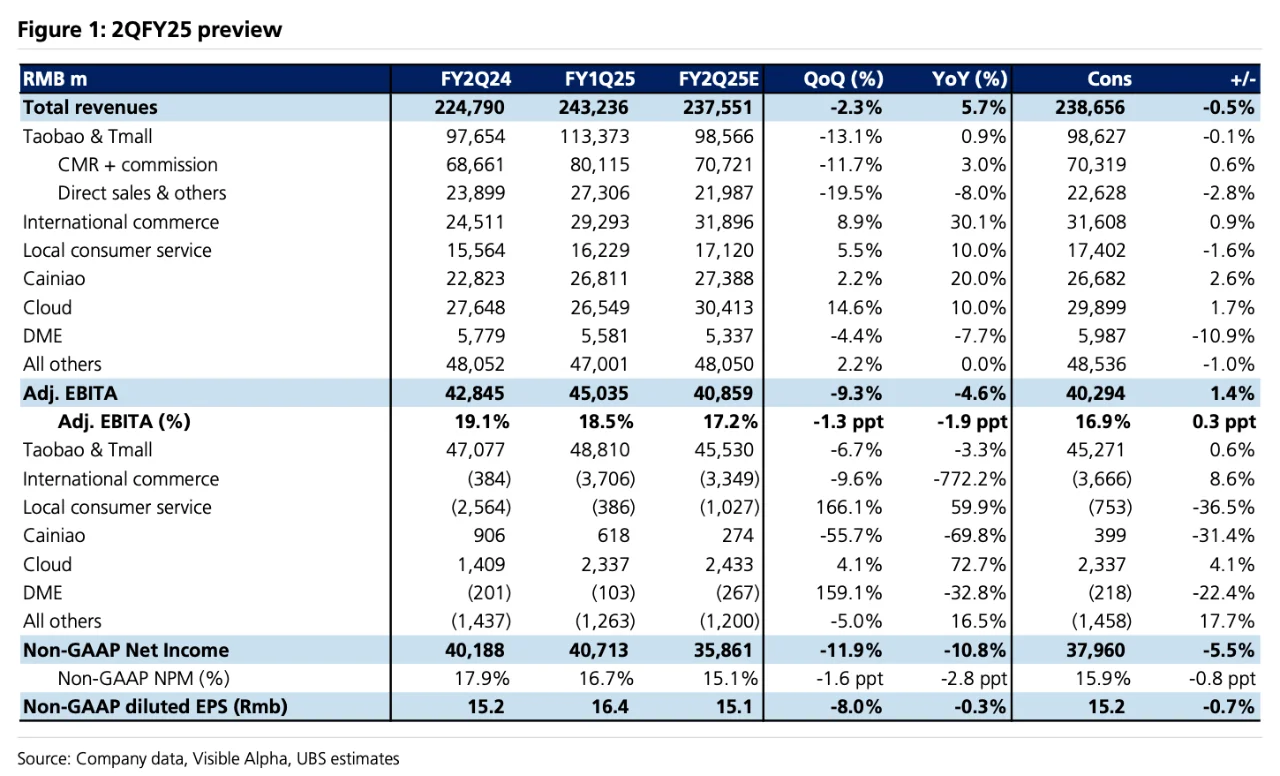

4.25财年Q2会是profit方面的最低点

对基本面的判断,体现在了对之后预测的数字上,和高盛之前判断一致

按阿里的财年口径,自然季度24Q3=阿里财年的25Q2

- EBITA自24财年Q4以来一直处于负增长状态,并且呈现下降趋势,见p3

- 现在基本面的触底,就意味着EBITA会重新开始增长

从高盛更长期的预测来看,EBITA同比增速在25Q2最低,随后反弹,在25财年Q4已经转正

从瑞银最新的预测来看,25年Q2的EBITA%是也最近三个季度最低的

◾️

最后看看25财年Q2财报重点

由于预期将出台更多宏观刺激措施,市场可能会更关注管理层对之后的预期

earnings方面,重点则是

- 淘天的GMV复苏前景

- 电商竞争格局

- 代表淘天货币化能力的指标take-rate,提升的速度和空间

- 之后的回购计划

#研报 #行业研报 #投行 #阿里 #中概互联

平台之间的互联互通也成为一大亮点,价格战这几个月已经被淡化了

月底,阿里就要纳入港股通

前几天,瑞银的一篇报告表示,阿里的基本面已经触底

来看看有哪些判断

◾️

1.这份报告有三个重要观点

- 基本面触底

- 业绩回升,南水加成,都会成为股价催化剂

- 下次财报重点:市场对宏观刺激有预期,相比本季度业绩,更看重之后的Guidance

◾️

2.基本面方面可以分成淘天板块和非淘天来说

淘天业务长期是给其他业务供血的角色

所以,它是阿里股价变化的驱动因素

◾️

3.淘天方面,有三个好消息

1)电商市场份额稳住了

-今年早就发现直播电商增速已经放缓,阿里的份额已经稳住

各大电商平台的GMV增速,以及和电商大盘的增速,快递包裹量增速的对比,见p2

24Q2开始阿里和大盘增速就基本持平了

- 9月底与微信支付整合后用户增长加速,可能为淘天的用户群和GMV带来增长

2)之前被诟病的货币化能力指标,take-rate会开始提高

- 新广告产品带来货币化能力的提升

目前据瑞银对商家的渠道调查显示,这个新工具受到了好评

投放效果好,商家付费意愿也会提高

- 9月推出0.6%的软件服务费,也会提高take-rate

3)非淘天板块的亏损也正在收窄

- 阿里云增长加速,EBITA%达到高个位数

- AIDC国际电商业务的亏损也正在收窄,因为它转向留存和业务优化

◾️

4.25财年Q2会是profit方面的最低点

对基本面的判断,体现在了对之后预测的数字上,和高盛之前判断一致

按阿里的财年口径,自然季度24Q3=阿里财年的25Q2

- EBITA自24财年Q4以来一直处于负增长状态,并且呈现下降趋势,见p3

- 现在基本面的触底,就意味着EBITA会重新开始增长

从高盛更长期的预测来看,EBITA同比增速在25Q2最低,随后反弹,在25财年Q4已经转正

从瑞银最新的预测来看,25年Q2的EBITA%是也最近三个季度最低的

◾️

最后看看25财年Q2财报重点

由于预期将出台更多宏观刺激措施,市场可能会更关注管理层对之后的预期

earnings方面,重点则是

- 淘天的GMV复苏前景

- 电商竞争格局

- 代表淘天货币化能力的指标take-rate,提升的速度和空间

- 之后的回购计划

#研报 #行业研报 #投行 #阿里 #中概互联

发表评论

发表评论: