研报速递

研报速递

挖了一份龙源电力的研报,核心逻辑是政策红利下的规模壁垒与财务平衡难题。

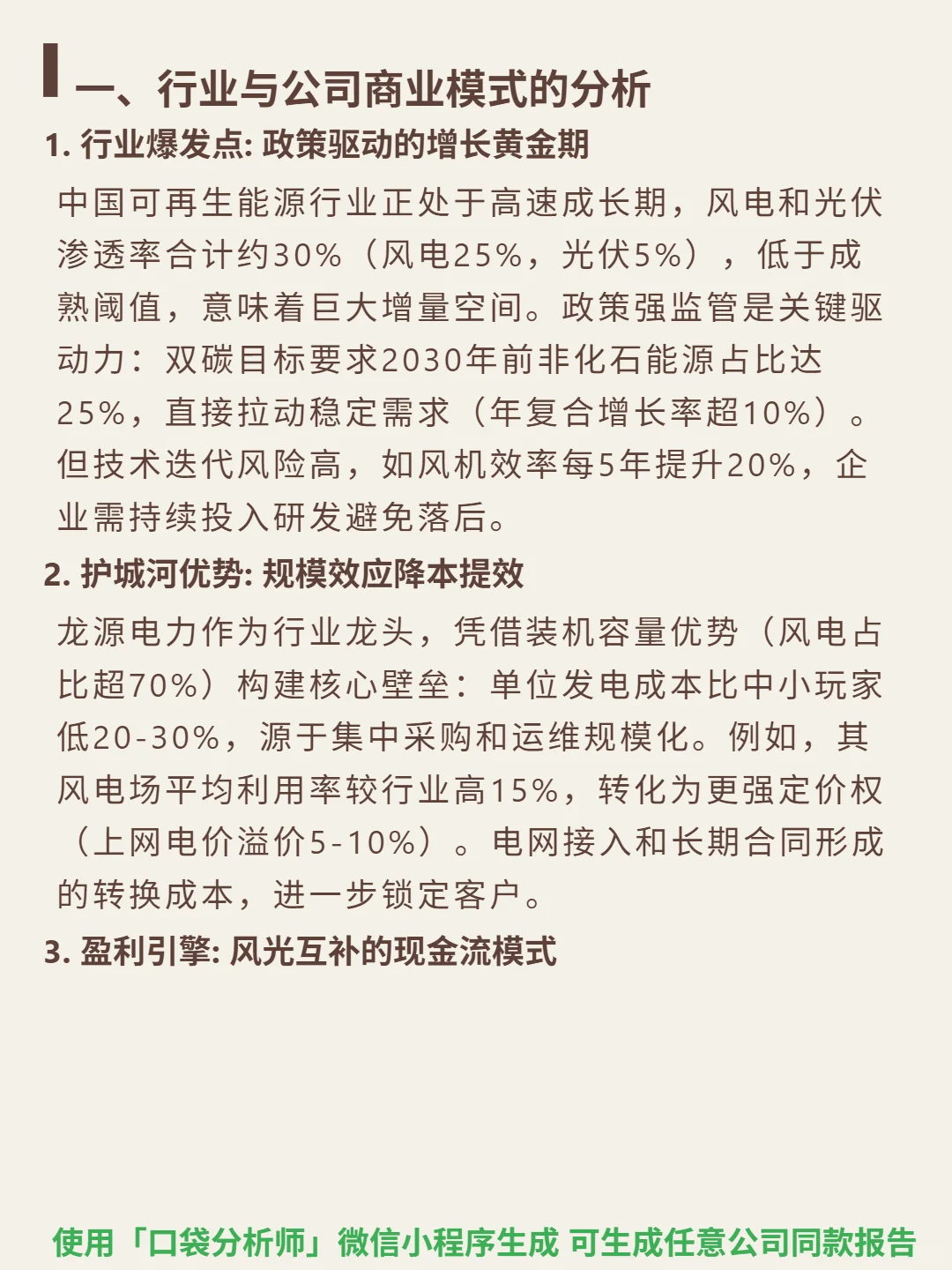

🎯 核心逻辑:中国可再生能源处于政策驱动增长期,双碳目标要求2030年非化石能源占比达25%,拉动年复合增长超10%,风电光伏渗透率30%(风电25%、光伏5%)仍有增量空间。龙源电力为行业龙头,风电装机占比超70%,靠规模效应构建壁垒:单位发电成本比中小玩家低20-30%,风电场利用率高15%,上网电价溢价5-10%。风光互补对冲风险,2025年9月光伏发电量增85.5%,抵消风电降12.5%影响,毛利率稳定40-50%。

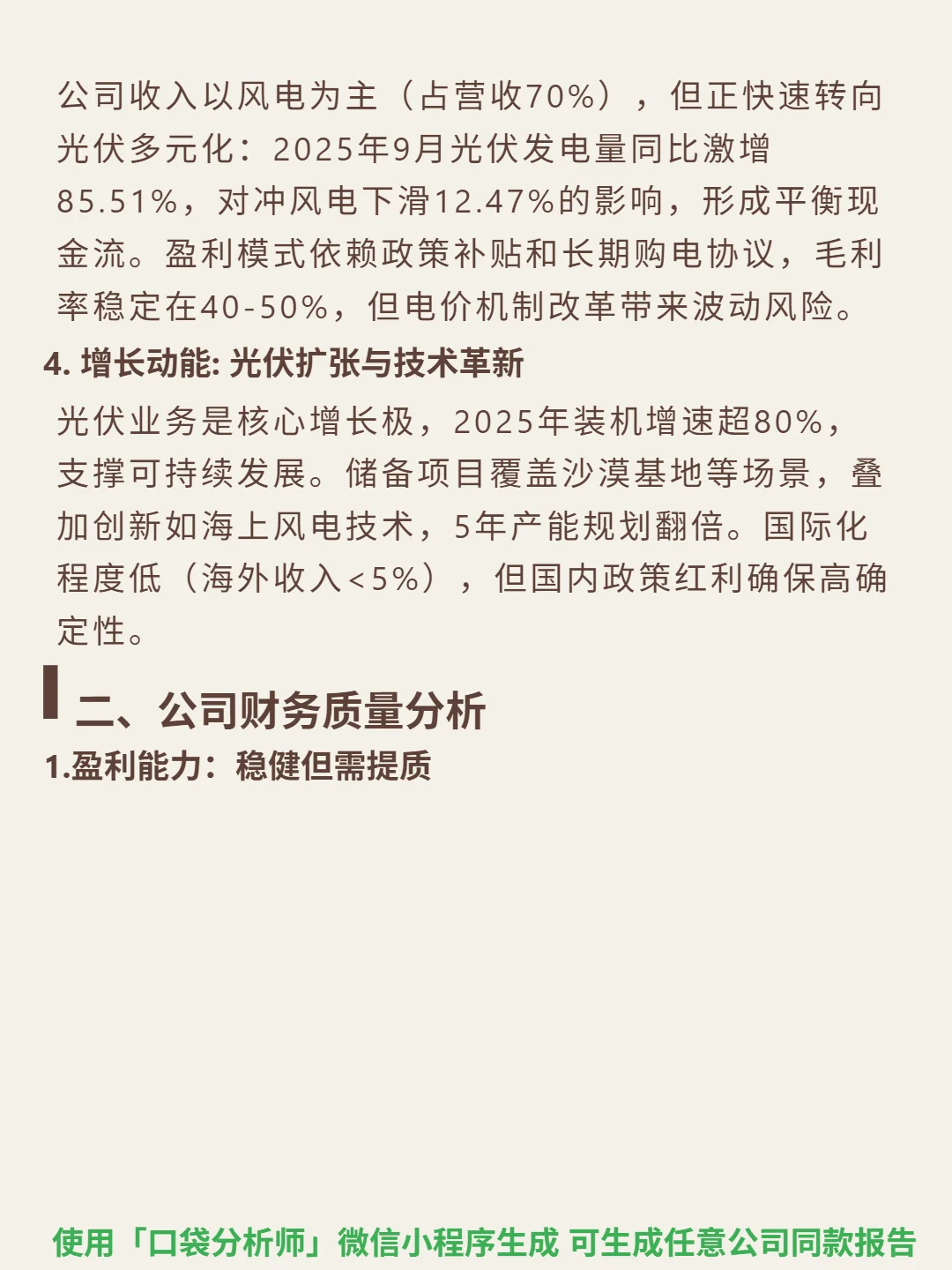

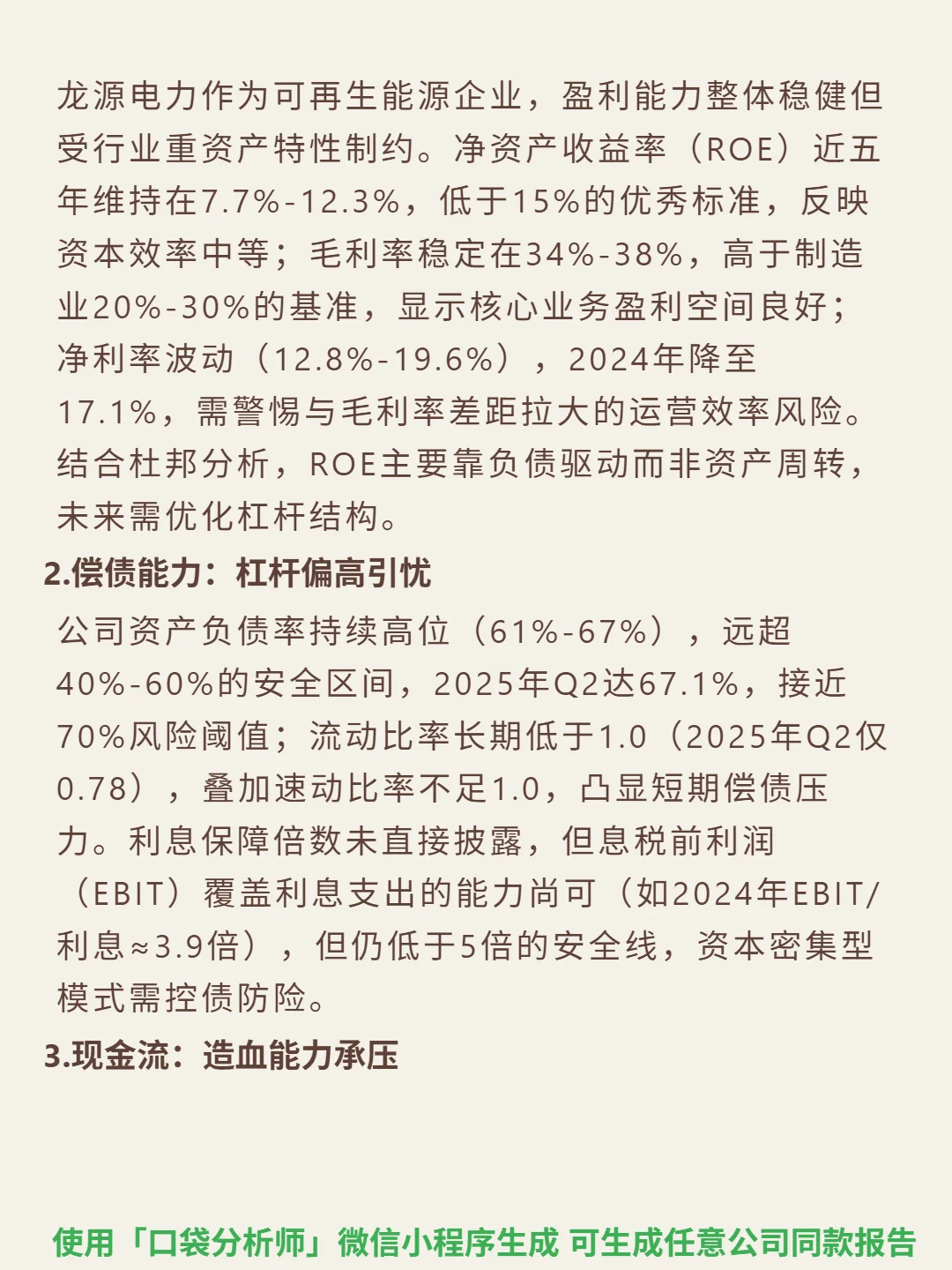

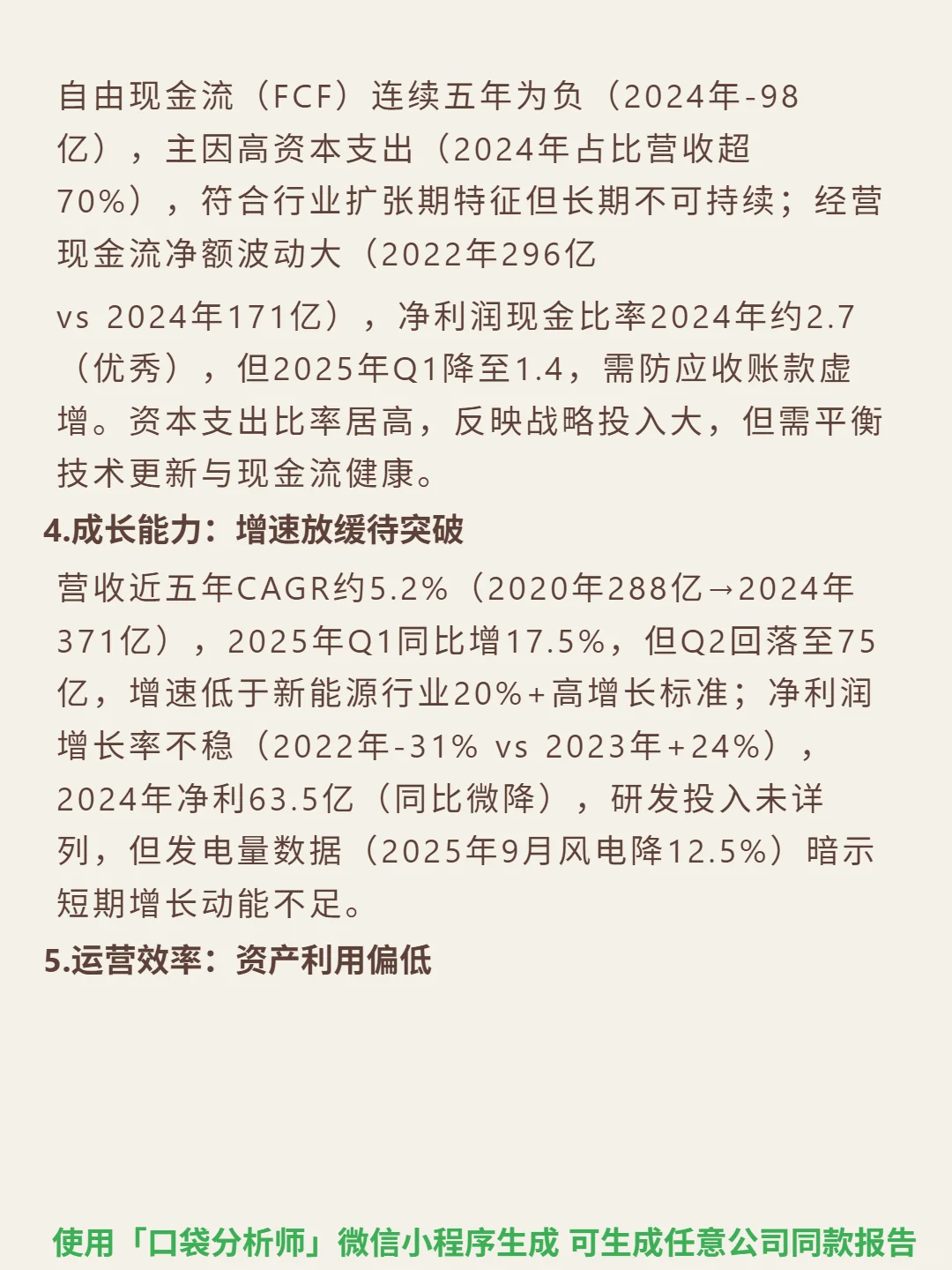

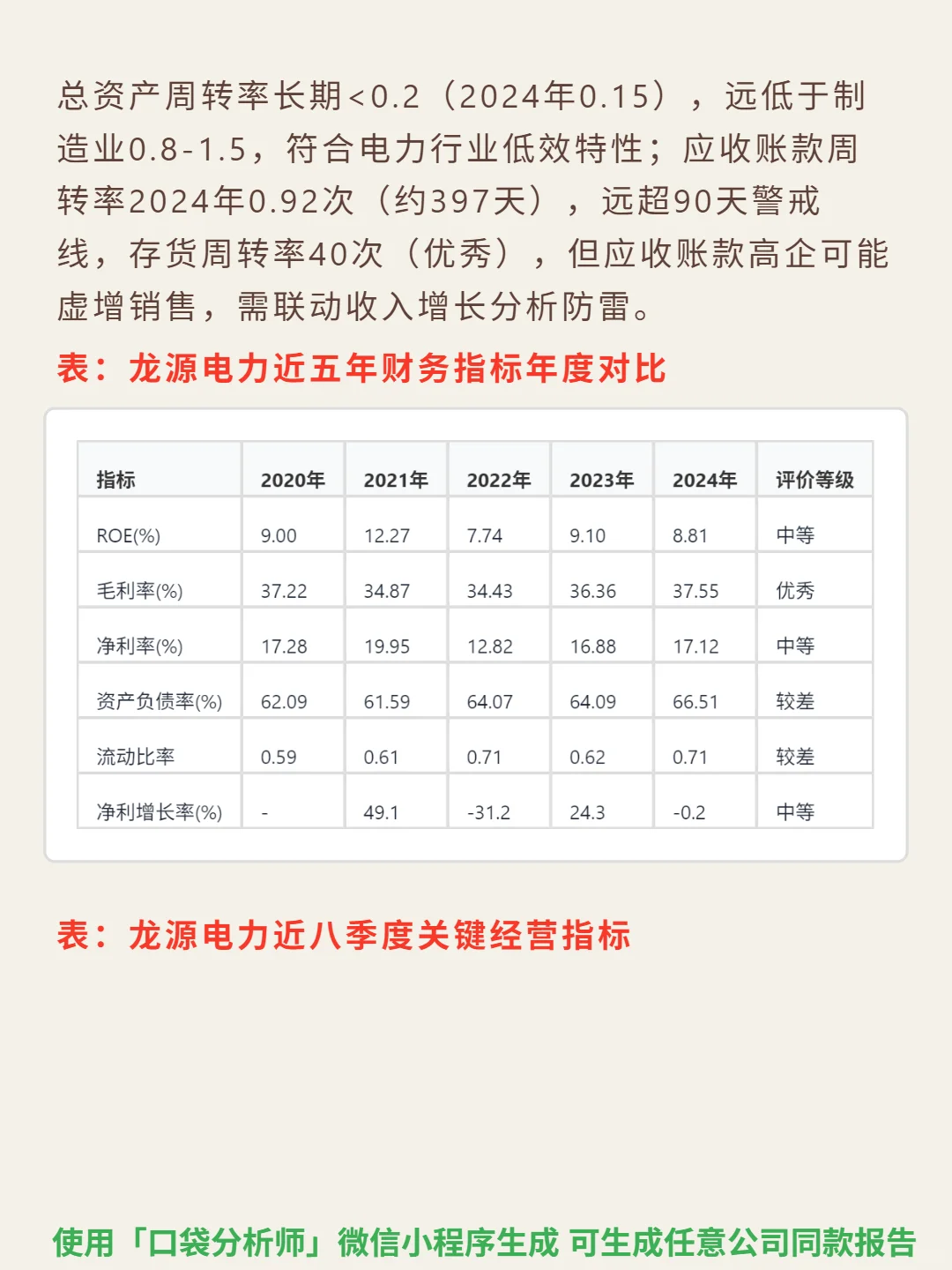

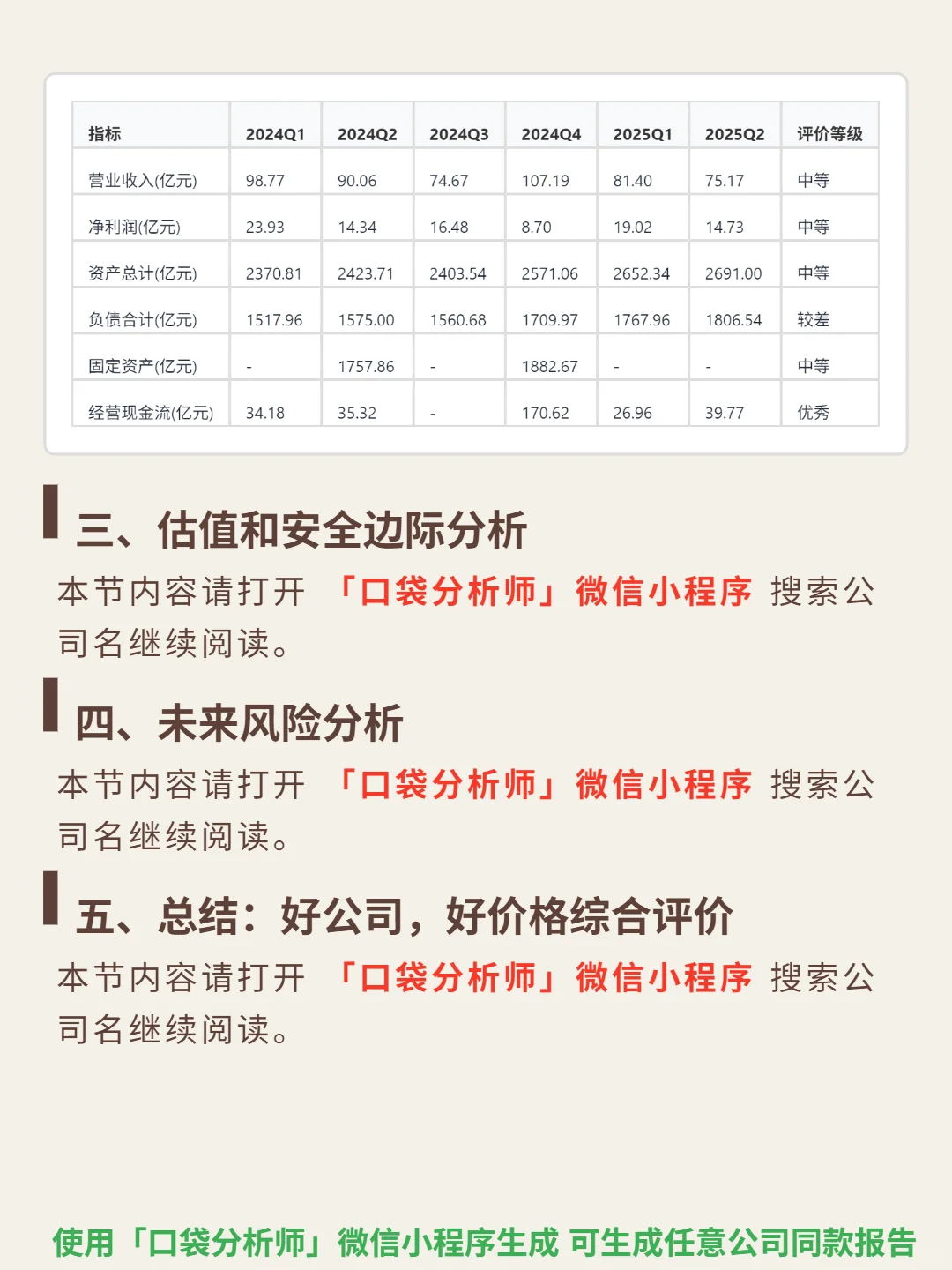

📈 财务亮点:ROE近五年8.8%-12.3%(中等),毛利率34%-38%(优秀)。资产负债率持续高位61%-67%(超安全区间),流动比率长期<1.0(2025Q2仅0.78),短期偿债压力大。自由现金流连续五年为负(2024年-98亿),资本支出占营收超70%。营收近五年CAGR5.2%(2020年288亿→2024年371亿),2025Q2回落至75亿,增速低于行业20%+水平。总资产周转率0.15(低效),应收账款周转率0.92次(约397天,远超警戒线)。

#龙源电力 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:中国可再生能源处于政策驱动增长期,双碳目标要求2030年非化石能源占比达25%,拉动年复合增长超10%,风电光伏渗透率30%(风电25%、光伏5%)仍有增量空间。龙源电力为行业龙头,风电装机占比超70%,靠规模效应构建壁垒:单位发电成本比中小玩家低20-30%,风电场利用率高15%,上网电价溢价5-10%。风光互补对冲风险,2025年9月光伏发电量增85.5%,抵消风电降12.5%影响,毛利率稳定40-50%。

📈 财务亮点:ROE近五年8.8%-12.3%(中等),毛利率34%-38%(优秀)。资产负债率持续高位61%-67%(超安全区间),流动比率长期<1.0(2025Q2仅0.78),短期偿债压力大。自由现金流连续五年为负(2024年-98亿),资本支出占营收超70%。营收近五年CAGR5.2%(2020年288亿→2024年371亿),2025Q2回落至75亿,增速低于行业20%+水平。总资产周转率0.15(低效),应收账款周转率0.92次(约397天,远超警戒线)。

#龙源电力 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: