研报速递

研报速递

今天刷到中金的一篇量化研报《机构调研行为是否存在alpha?》,研究的内容是最近几年大家都挺关心的机构投资者调研事件是否有alpha

记得这个事件2020年初我基于MSCI Barra风险模型里的specific return 做过快速的研究,结论和中金这篇研报差不多

中金结论大致以下几点:

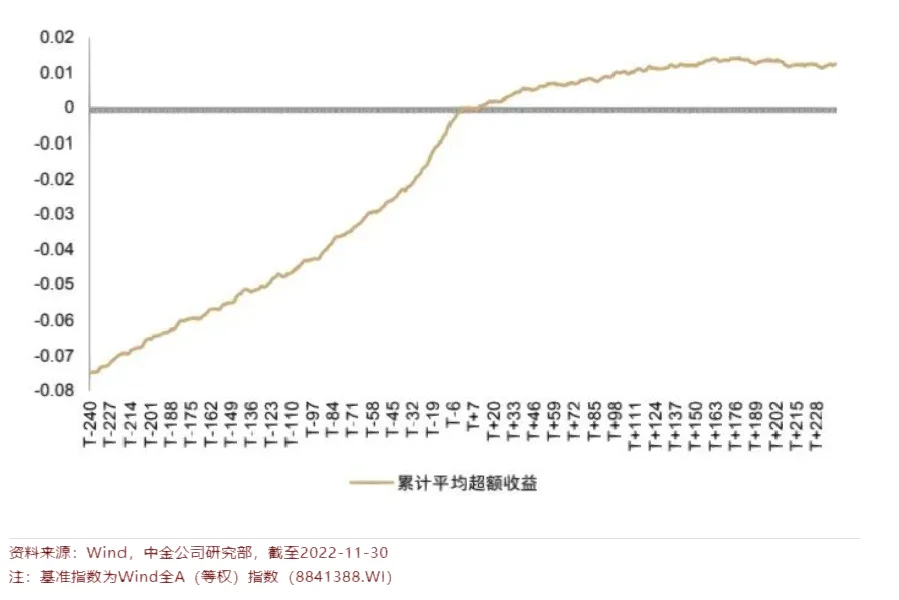

1⃣️ 调研数据可为投资决策提供增量信息

2⃣️ 调研事件本身超额收益偏低,需要考虑调研活动后的市场反应

3⃣️ 近期收益表现一般的公司被调研后具有更好表现

4⃣️ 若近期一致预期下调或变化率偏低,调研后公司收益表现欠佳

和大部分卖方研报一样看着有些模糊

大白话说就是事件本身有信息,但是调研事件公告时候事件发生结束了,大部分圈内人士都买完了,这个事件没啥用

3⃣️和4⃣️应该主要是反转和分析师预期这些额外因素影响

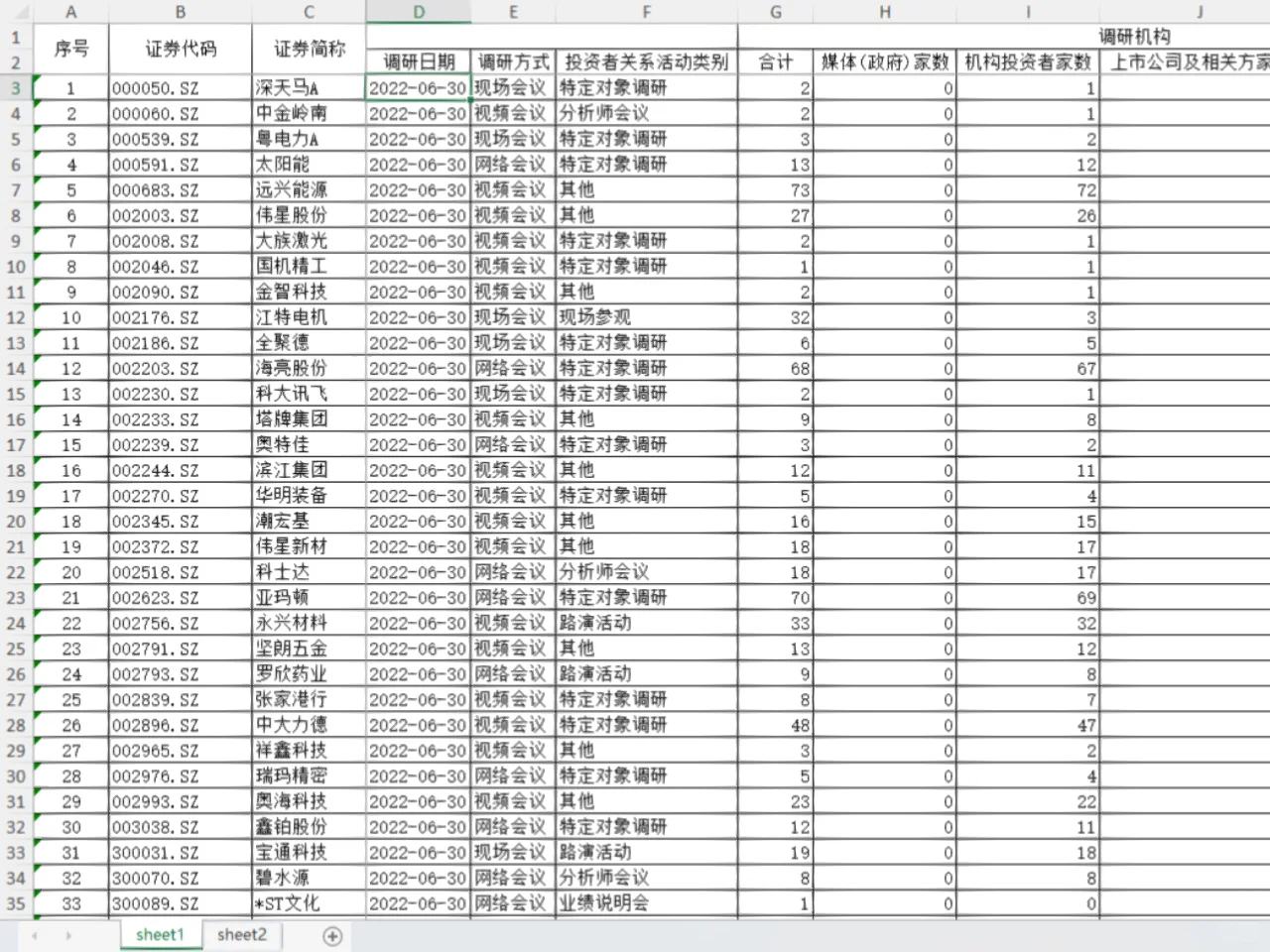

我手上刚好存着之前Wind下载的2018年以来机构调研明细数据,有兴趣的同学可以问我要跑跑结果看,对投资实际用处不大,刷刷中国资本市场实证研究倒是不错

#Quant #量化交易 #研究报告

记得这个事件2020年初我基于MSCI Barra风险模型里的specific return 做过快速的研究,结论和中金这篇研报差不多

中金结论大致以下几点:

1⃣️ 调研数据可为投资决策提供增量信息

2⃣️ 调研事件本身超额收益偏低,需要考虑调研活动后的市场反应

3⃣️ 近期收益表现一般的公司被调研后具有更好表现

4⃣️ 若近期一致预期下调或变化率偏低,调研后公司收益表现欠佳

和大部分卖方研报一样看着有些模糊

大白话说就是事件本身有信息,但是调研事件公告时候事件发生结束了,大部分圈内人士都买完了,这个事件没啥用

3⃣️和4⃣️应该主要是反转和分析师预期这些额外因素影响

我手上刚好存着之前Wind下载的2018年以来机构调研明细数据,有兴趣的同学可以问我要跑跑结果看,对投资实际用处不大,刷刷中国资本市场实证研究倒是不错

#Quant #量化交易 #研究报告

发表评论

发表评论: