研报速递

研报速递

最近研究了盈方微,最大的问题是财务风险与业务模式的双重隐患。

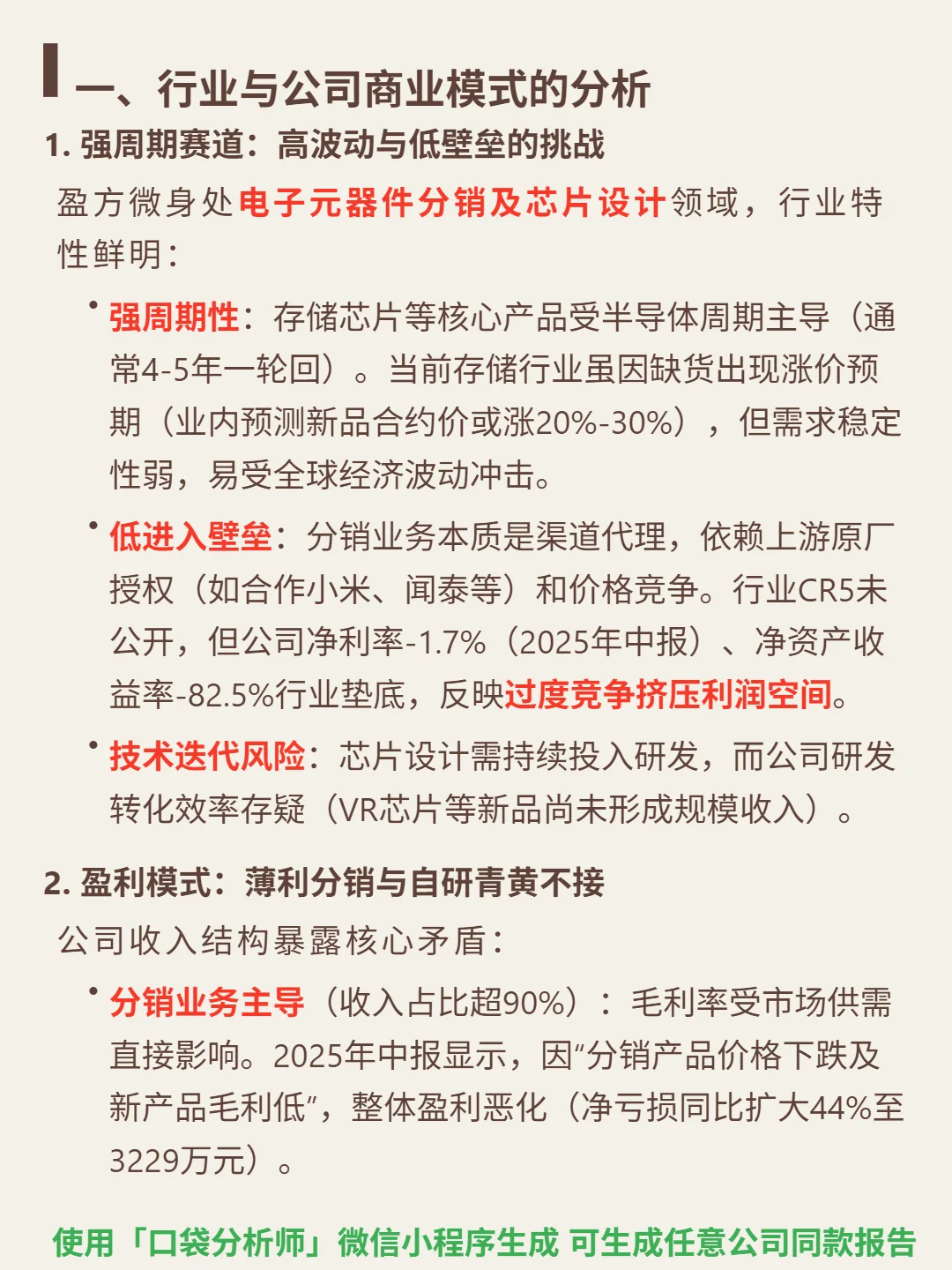

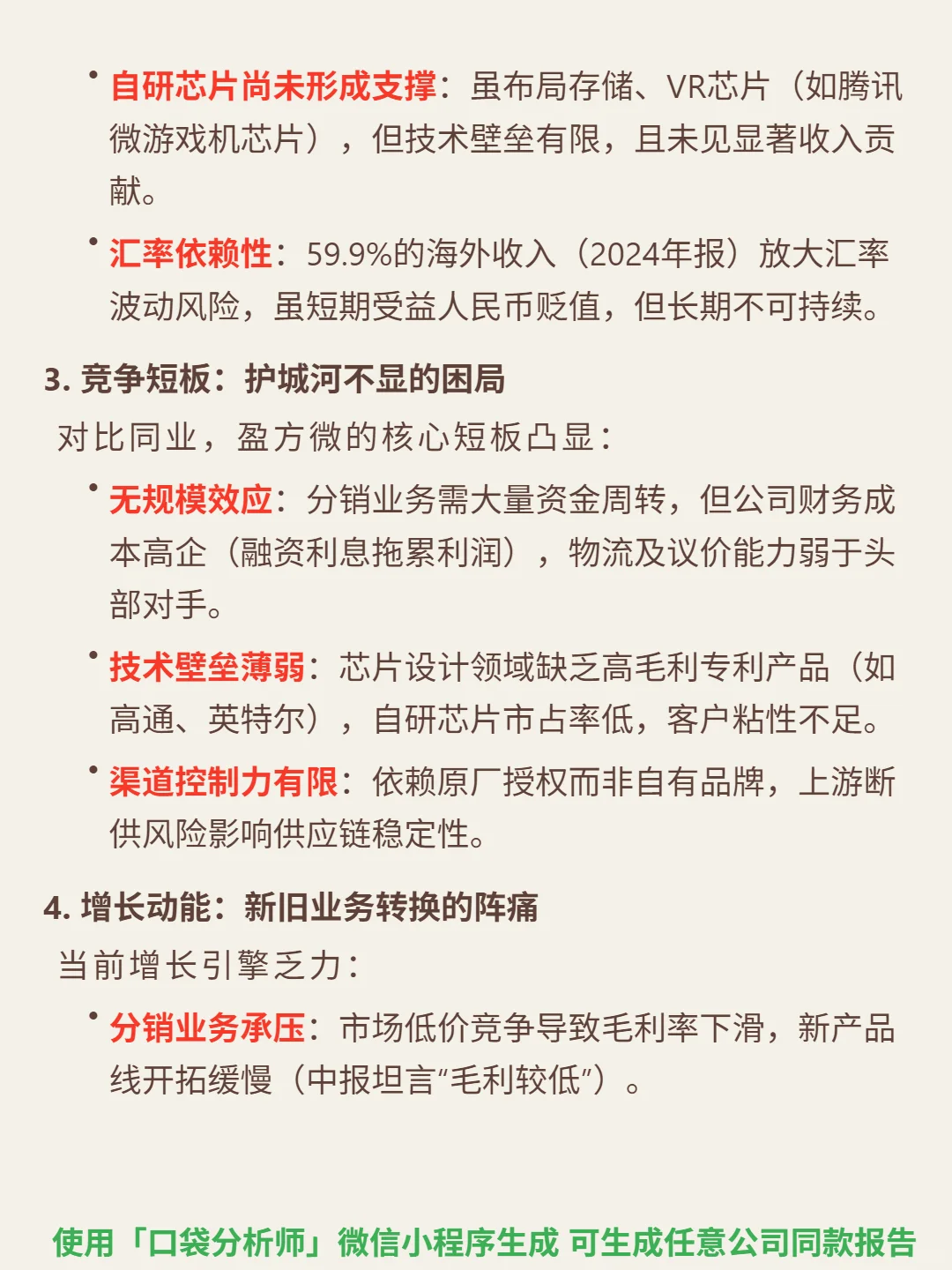

🎯 核心逻辑:公司主营电子元器件分销(收入占比超90%)及芯片设计。分销业务依赖上游原厂授权和价格竞争,行业强周期(存储芯片4-5年一轮回)、低壁垒,过度竞争导致净利率-1.7%(2025中报)、ROE-82.5%行业垫底。芯片设计研发转化效率低,VR芯片等新品未形成规模收入,技术迭代风险高。

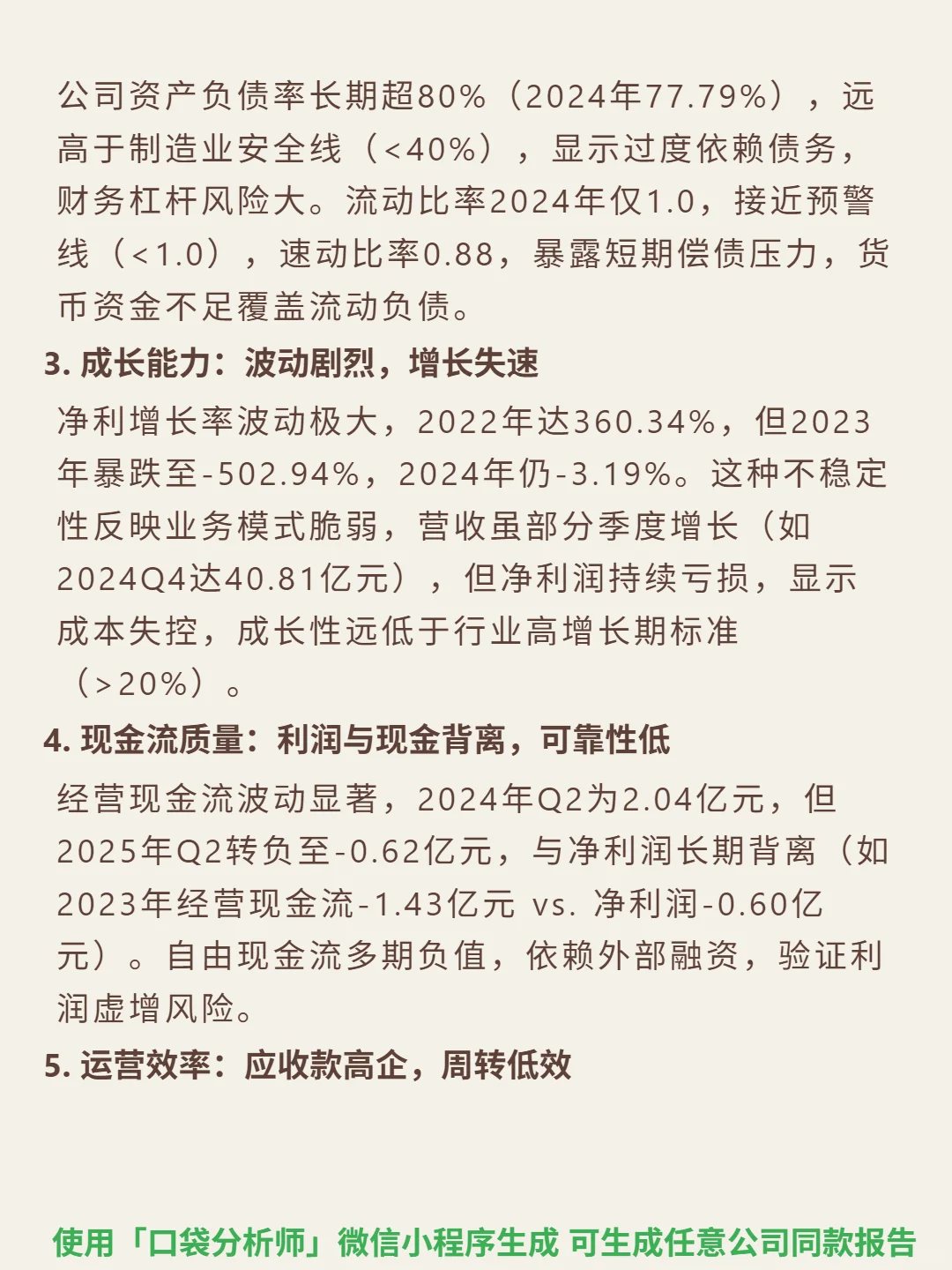

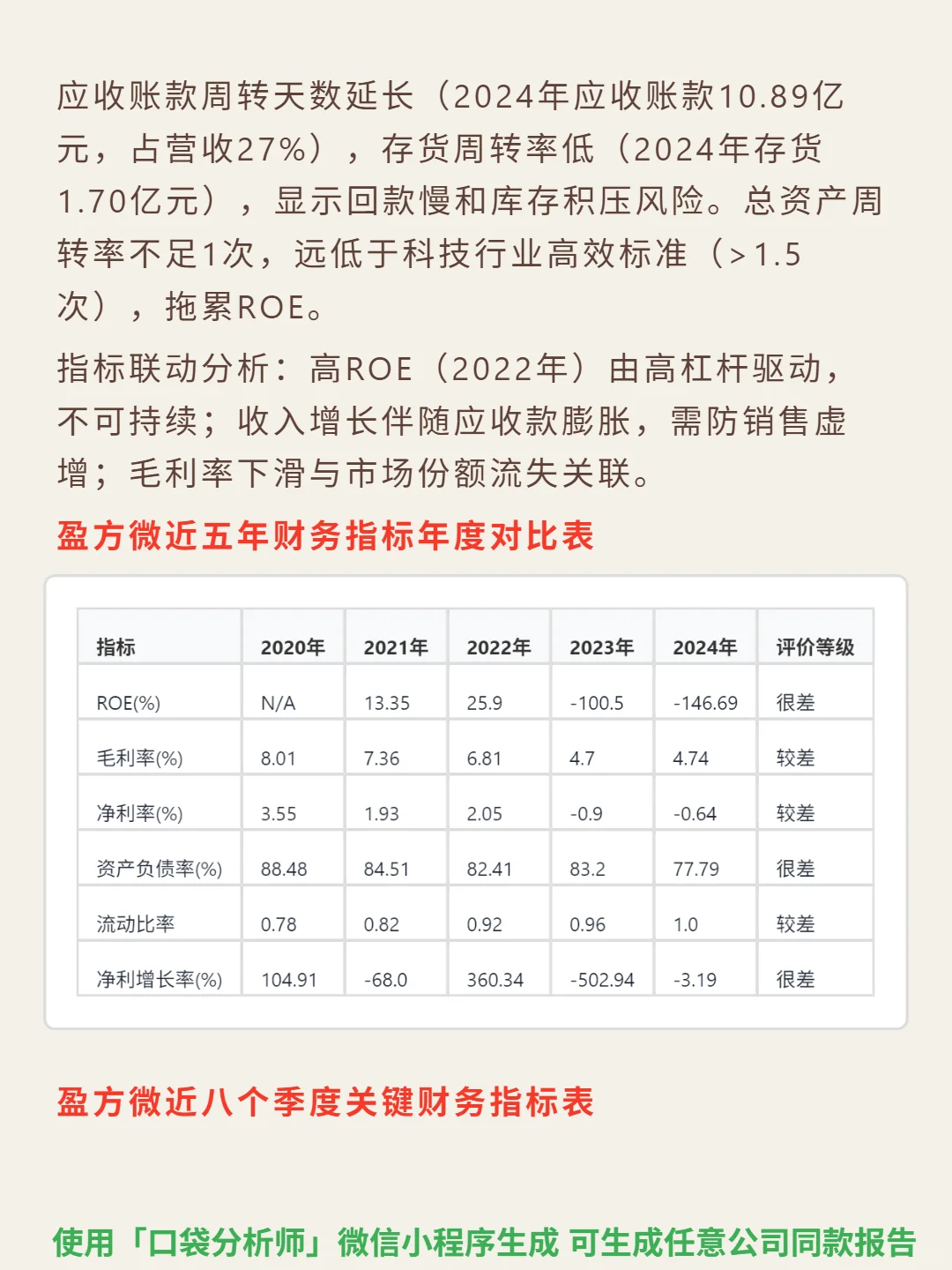

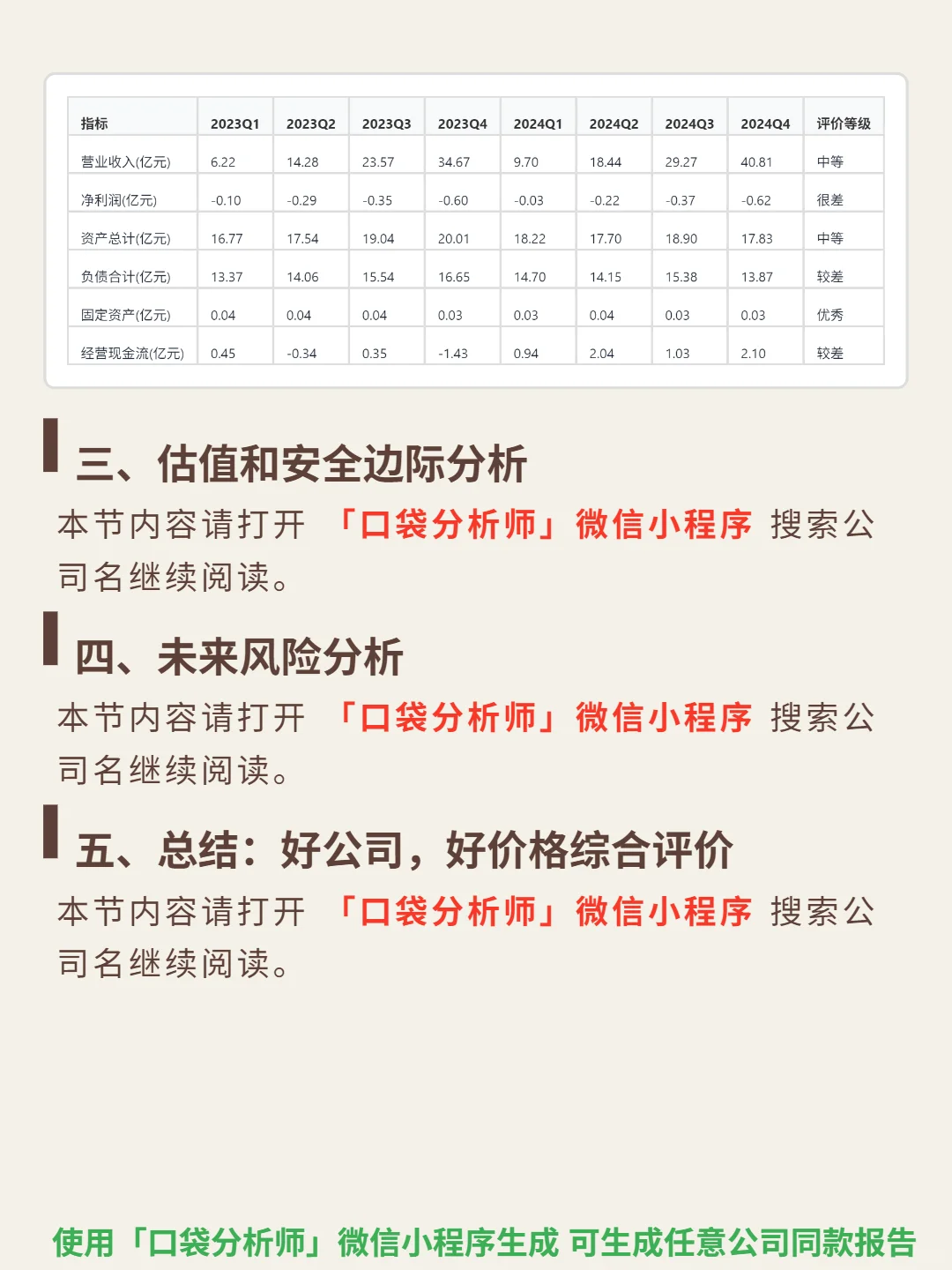

📈 财务数据:2024年ROE-146.69%,毛利率仅4.74%,净利率-0.64%,连续亏损(2024年净利润-0.62亿元)。资产负债率77.79%,流动比率1.0,速动比率0.88,短期偿债压力大。净利增长率波动剧烈(2023年-502.94%,2024年-3.19%),经营现金流不稳定(2025Q2为-0.62亿元),应收账款占营收27%,周转效率低。

#盈方微 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:公司主营电子元器件分销(收入占比超90%)及芯片设计。分销业务依赖上游原厂授权和价格竞争,行业强周期(存储芯片4-5年一轮回)、低壁垒,过度竞争导致净利率-1.7%(2025中报)、ROE-82.5%行业垫底。芯片设计研发转化效率低,VR芯片等新品未形成规模收入,技术迭代风险高。

📈 财务数据:2024年ROE-146.69%,毛利率仅4.74%,净利率-0.64%,连续亏损(2024年净利润-0.62亿元)。资产负债率77.79%,流动比率1.0,速动比率0.88,短期偿债压力大。净利增长率波动剧烈(2023年-502.94%,2024年-3.19%),经营现金流不稳定(2025Q2为-0.62亿元),应收账款占营收27%,周转效率低。

#盈方微 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: