研报速递

研报速递

中宠股份的分析报告,主要涵盖公司概况、核心亮点、收入与业务、风险、未来布局及财务情况等方面,具体如下:

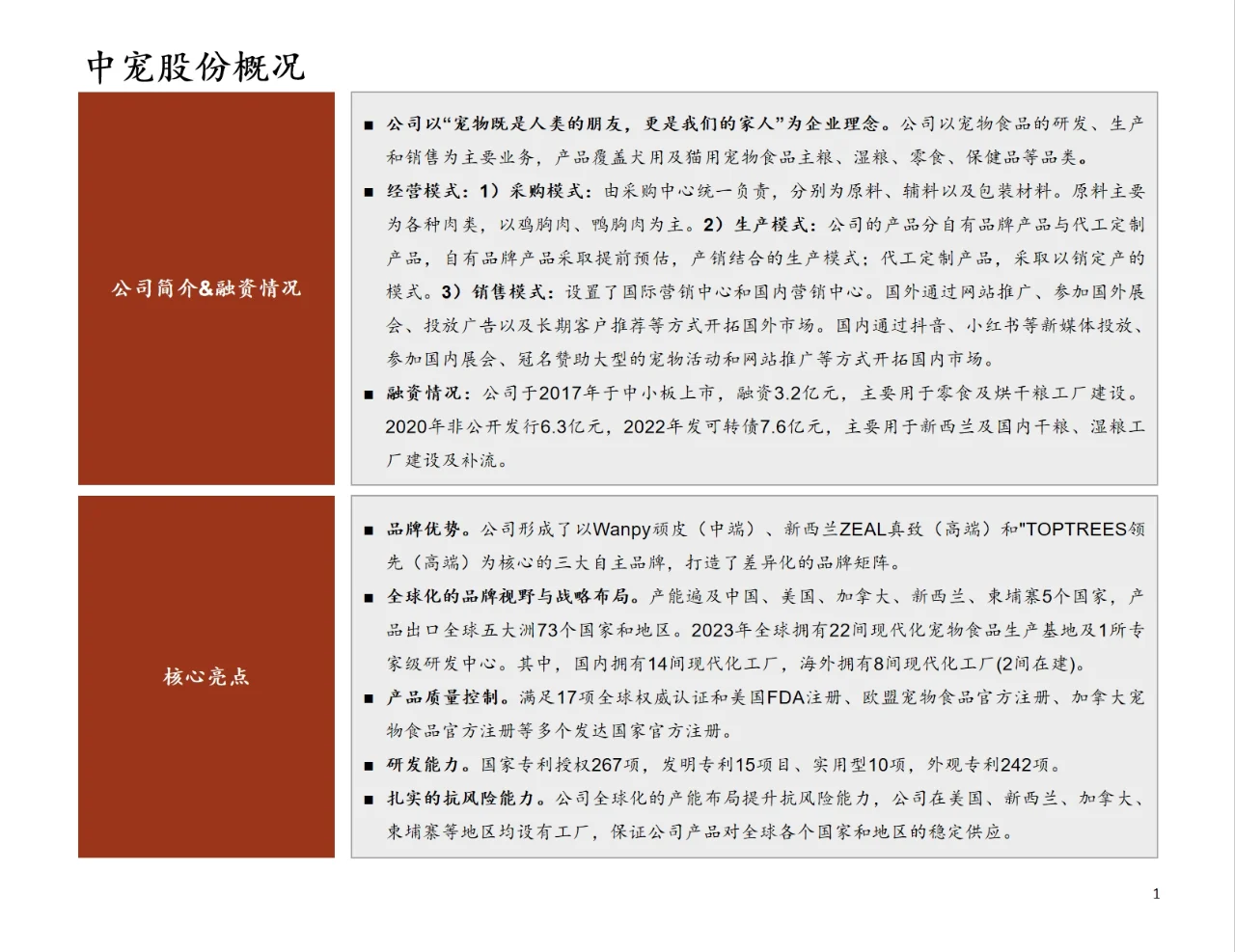

公司概况:秉持 “宠物是家人” 理念,主营宠物食品研产销,产品丰富。采购由中心统一负责,生产区分自有品牌和代工定制产品采用不同模式,销售设国内外营销中心开拓市场。2017 年上市后多次融资用于工厂建设和补充流动资金。

核心亮点:拥有知名自主品牌矩阵,产能全球化布局,产品获多项权威认证,研发成果多,全球化产能提升抗风险能力。

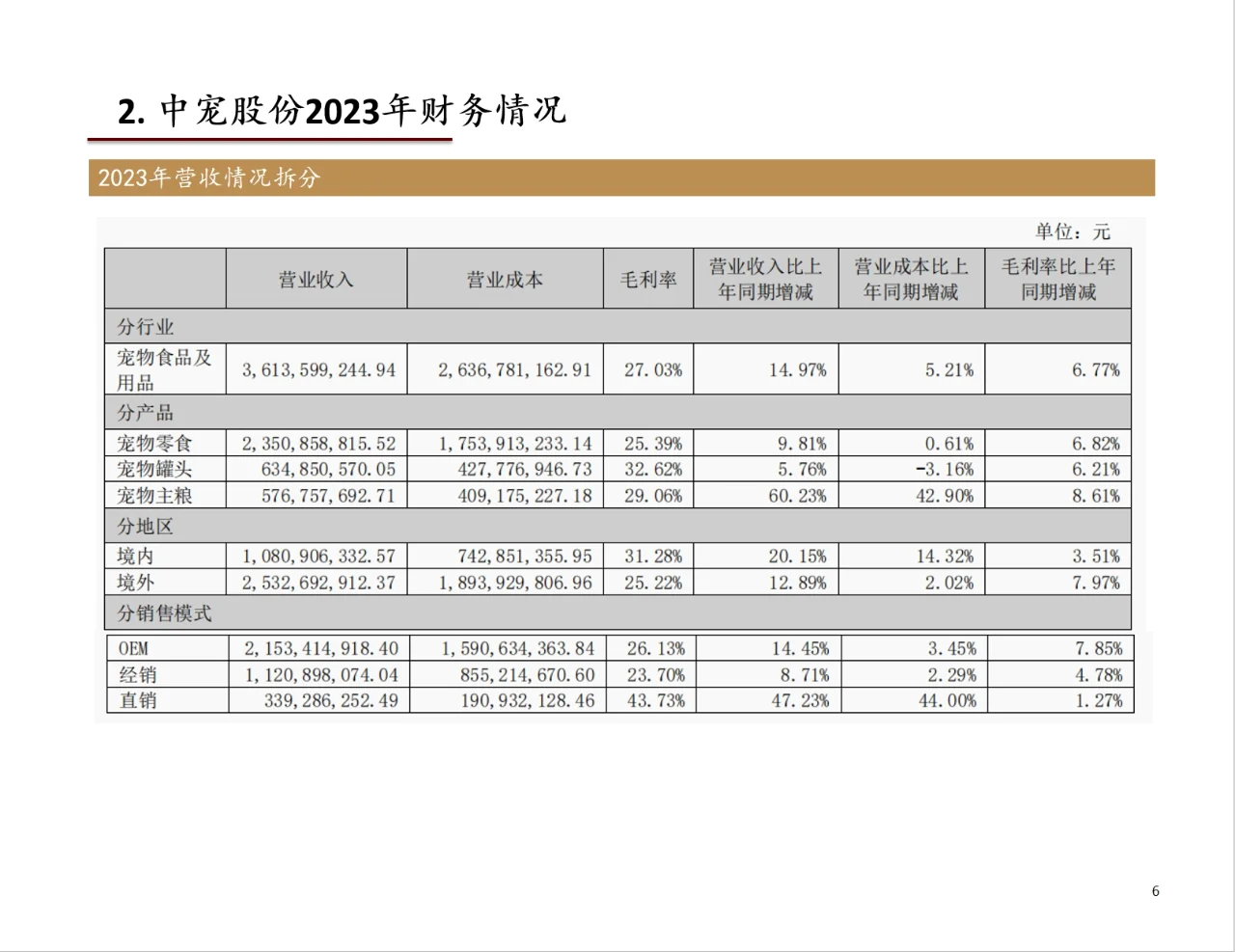

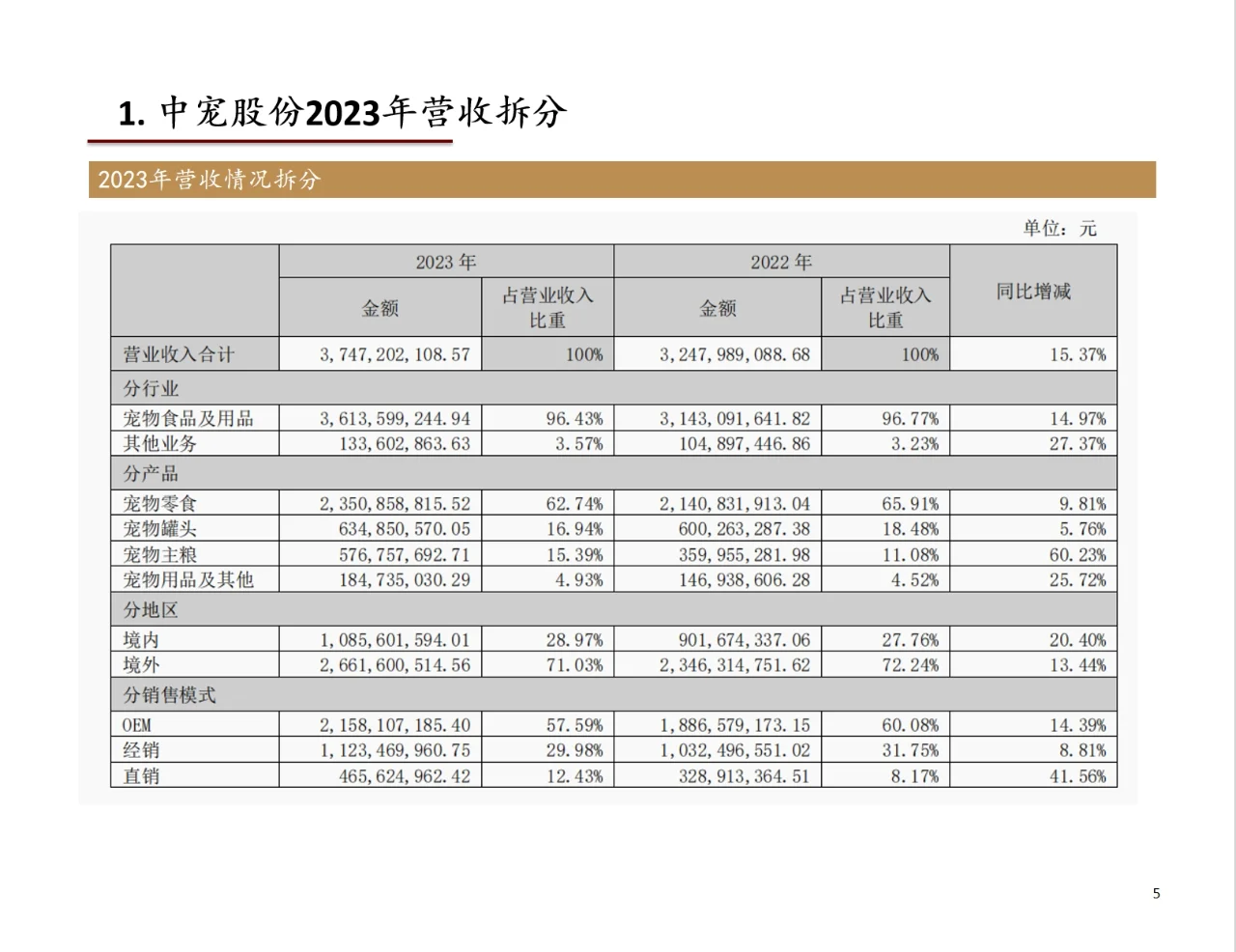

收入与业务:商业模式涵盖境外、OEM 和宠物食品领域,营收以宠物零食为主。2023 年营收和归母净利润增长显著,各品类毛利率提升,境外 OEM 业务毛利率提升明显。

风险:面临原材料价格波动、汇率波动、市场竞争和宏观经济环境等风险。

未来布局:坚守发展战略,构建全球供应链和销售体系。国际市场推进业务、定制产品;国内市场深耕、发展自主品牌;全球战略上拓展新兴市场。

财务情况:2023 年宠物主粮营收增长突出,境内销售增长快于境外,直销模式毛利率高且营收增长显著。

#宠物 #研报

公司概况:秉持 “宠物是家人” 理念,主营宠物食品研产销,产品丰富。采购由中心统一负责,生产区分自有品牌和代工定制产品采用不同模式,销售设国内外营销中心开拓市场。2017 年上市后多次融资用于工厂建设和补充流动资金。

核心亮点:拥有知名自主品牌矩阵,产能全球化布局,产品获多项权威认证,研发成果多,全球化产能提升抗风险能力。

收入与业务:商业模式涵盖境外、OEM 和宠物食品领域,营收以宠物零食为主。2023 年营收和归母净利润增长显著,各品类毛利率提升,境外 OEM 业务毛利率提升明显。

风险:面临原材料价格波动、汇率波动、市场竞争和宏观经济环境等风险。

未来布局:坚守发展战略,构建全球供应链和销售体系。国际市场推进业务、定制产品;国内市场深耕、发展自主品牌;全球战略上拓展新兴市场。

财务情况:2023 年宠物主粮营收增长突出,境内销售增长快于境外,直销模式毛利率高且营收增长显著。

#宠物 #研报

发表评论

发表评论: