研报速递

研报速递

📈报告摘要 | 3句话搞懂这份研报说了什么

中金公司最新策略报告指出,A股两融余额时隔十年重返2万亿,但杠杆强度远低于2015年峰值;当前市场类似\"增强版2013年\",政策宽松+资产荒驱动居民资金加速入市,全年表现或好于2013年结构性行情。

核心观点拆解

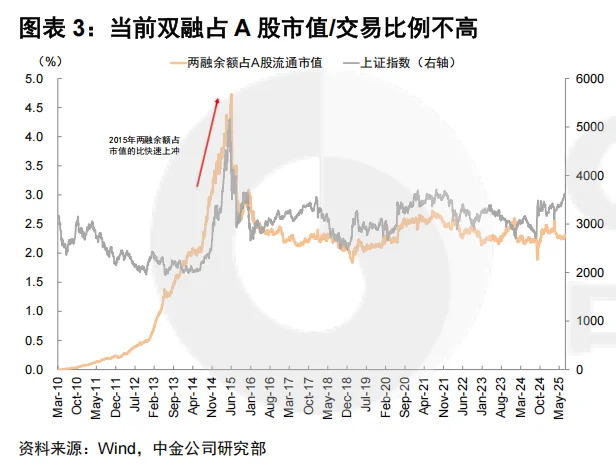

🔍 关键数据:2万亿≠2015年重来

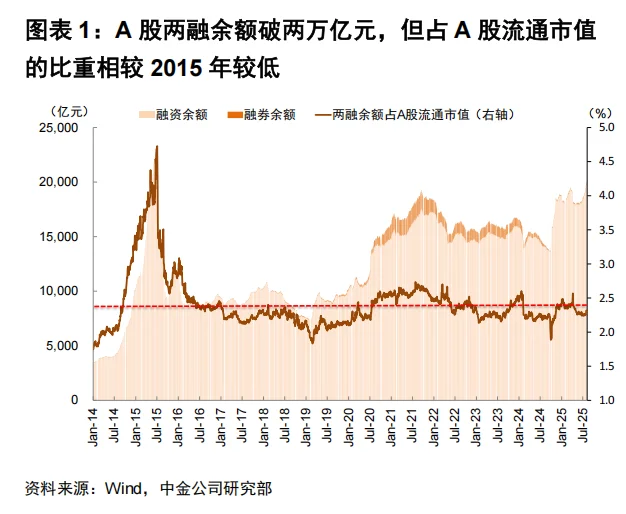

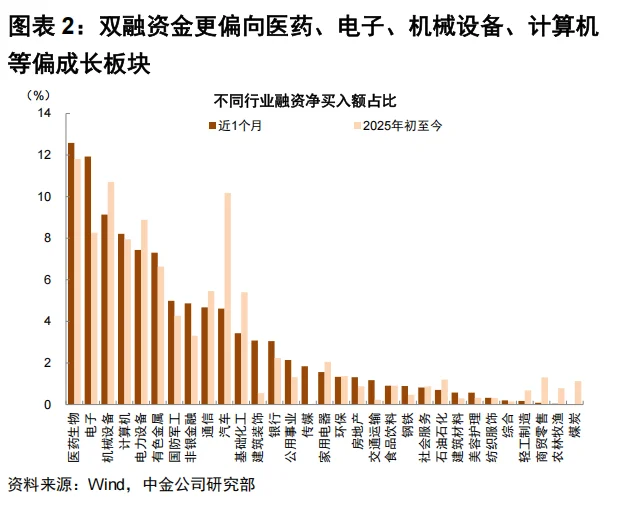

当前两融余额占A股流通市值仅2.3%,而2015年峰值时达4.7%(相当于现在4万亿规模)。更重要的是,融资客持仓从当年的金融地产(占比35%)转向医药、电子、计算机等成长板块(合计占比42%),像极了\"从炒地图转向选赛道\"。

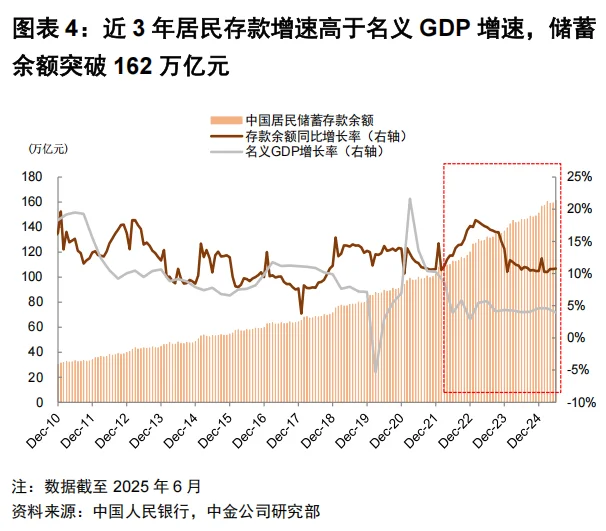

🚗 投资逻辑:居民存款\"搬家\"进行时

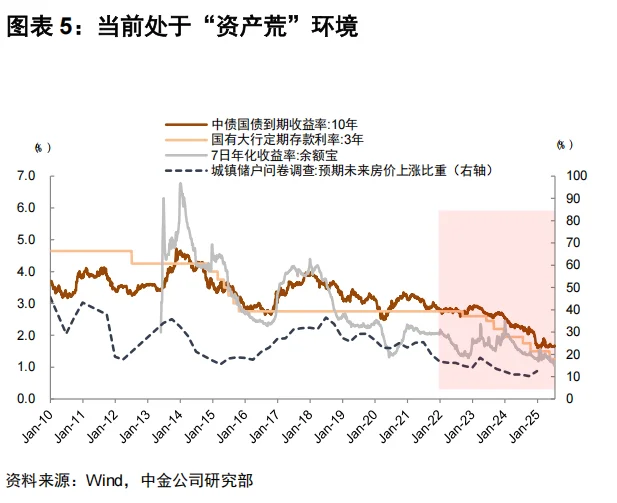

想象一下:162万亿居民储蓄(相当于8个A股总市值)正面临\"资产荒\"——3年期定存利率1.25%,十年国债收益率1.6%,而沪深300股息率2.8%。中金用\"蓄水池\"比喻很形象:当银行理财、信托等\"旧泳池\"水位下降,股市这个\"新泳池\"自然成为接水主力。

📊 这次是\"聪明钱\"主导的慢牛

2015年像拥挤的早高峰地铁,杠杆资金蜂拥而入导致超载;2025年更像有序的高铁车厢——机构仓位处于十年低位(主动偏股基金A股仓位仅70.6%),居民资金通过公募、ETF等\"正规渠道\"缓慢进场,赚钱效应呈现\"短中长期资金全盈利\"特征(万得全A较3年成本线涨15.4%)。

⚠️风险提示

• 外部冲击:8月中美关税谈判、美国通胀数据可能引发情绪波动

• 政策退出:若经济复苏超预期,宽松货币政策可能边际收紧

• 估值压力:部分成长板块PE已达历史80%分位,需警惕业绩不及预期风险

🌟三个反常识视角

融券缩量暗藏玄机:自去年7月暂停转融券后,融券余额仅剩142亿,相当于融资余额的0.7%,这种\"单边杠杆\"反而说明市场情绪未到极端狂热

低成交额新高不是坏事:沪指站上3600点时成交额仅1.6万亿(2021年高点时超2.5万亿),\"惜售\"特征明显,有点像2019年外资慢买慢涨的味道

别光盯着两融:更关键的信号是公募基金港股仓位达16.9%历史峰值,A股低配空间巨大,一旦南下资金回流将形成\"双轮驱动\"

🎁 福利|【合格投资者专享】

私信 “A股研报” 即可 get 这份中金公司 10 页完整版研报 📄

(注:本文不构成投资建议)

#A股 #两融破万亿 #中金策略 #投资攻略 #资产配置

中金公司最新策略报告指出,A股两融余额时隔十年重返2万亿,但杠杆强度远低于2015年峰值;当前市场类似\"增强版2013年\",政策宽松+资产荒驱动居民资金加速入市,全年表现或好于2013年结构性行情。

核心观点拆解

🔍 关键数据:2万亿≠2015年重来

当前两融余额占A股流通市值仅2.3%,而2015年峰值时达4.7%(相当于现在4万亿规模)。更重要的是,融资客持仓从当年的金融地产(占比35%)转向医药、电子、计算机等成长板块(合计占比42%),像极了\"从炒地图转向选赛道\"。

🚗 投资逻辑:居民存款\"搬家\"进行时

想象一下:162万亿居民储蓄(相当于8个A股总市值)正面临\"资产荒\"——3年期定存利率1.25%,十年国债收益率1.6%,而沪深300股息率2.8%。中金用\"蓄水池\"比喻很形象:当银行理财、信托等\"旧泳池\"水位下降,股市这个\"新泳池\"自然成为接水主力。

📊 这次是\"聪明钱\"主导的慢牛

2015年像拥挤的早高峰地铁,杠杆资金蜂拥而入导致超载;2025年更像有序的高铁车厢——机构仓位处于十年低位(主动偏股基金A股仓位仅70.6%),居民资金通过公募、ETF等\"正规渠道\"缓慢进场,赚钱效应呈现\"短中长期资金全盈利\"特征(万得全A较3年成本线涨15.4%)。

⚠️风险提示

• 外部冲击:8月中美关税谈判、美国通胀数据可能引发情绪波动

• 政策退出:若经济复苏超预期,宽松货币政策可能边际收紧

• 估值压力:部分成长板块PE已达历史80%分位,需警惕业绩不及预期风险

🌟三个反常识视角

融券缩量暗藏玄机:自去年7月暂停转融券后,融券余额仅剩142亿,相当于融资余额的0.7%,这种\"单边杠杆\"反而说明市场情绪未到极端狂热

低成交额新高不是坏事:沪指站上3600点时成交额仅1.6万亿(2021年高点时超2.5万亿),\"惜售\"特征明显,有点像2019年外资慢买慢涨的味道

别光盯着两融:更关键的信号是公募基金港股仓位达16.9%历史峰值,A股低配空间巨大,一旦南下资金回流将形成\"双轮驱动\"

🎁 福利|【合格投资者专享】

私信 “A股研报” 即可 get 这份中金公司 10 页完整版研报 📄

(注:本文不构成投资建议)

#A股 #两融破万亿 #中金策略 #投资攻略 #资产配置

发表评论

发表评论: