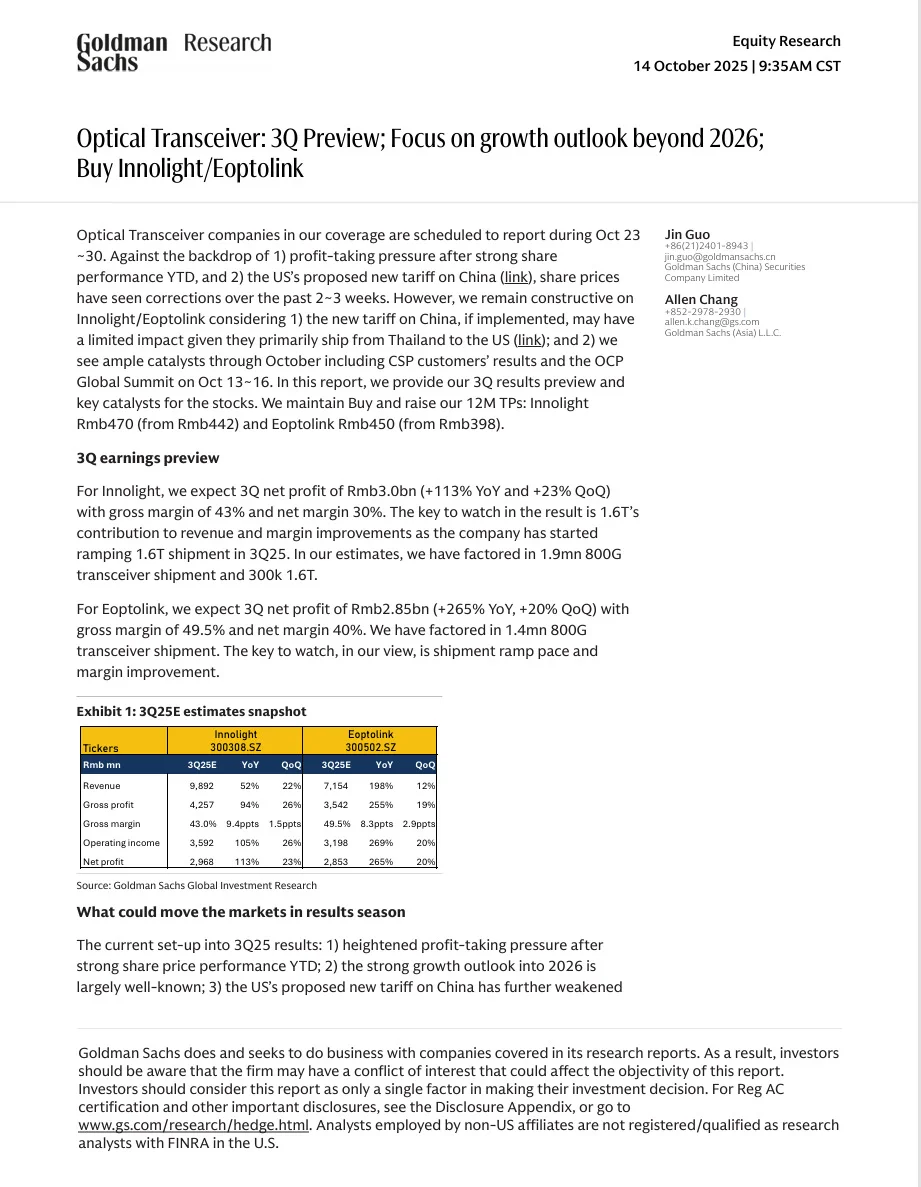

研报速递

研报速递

🏆高盛最新研报上调了中际旭创和新易盛的目标价,认为短期回调只是情绪扰动,行业主升浪还远没结束!

💫1、为什么光模块这么重要?

光模块简单理解,就是把“电信号”变成“光信号”的小盒子。

在AI数据中心里,所有服务器之间的数据传输都要靠它完成。

随着AI大模型训练、推理规模不断扩大,数据中心内部流量暴涨,对高带宽光模块的需求也迎来爆发。目前全球高端光模块(尤其是800G)的产能几乎被中国企业垄断。

中际旭创、新易盛这两家,不仅是英伟达、谷歌、亚马逊的核心供应商,也是全球AI基础设施的关键环节。

💫2、那为什么最近又跌了?

高盛总结了三点原因:

1️⃣ 涨太多了——两家今年股价都翻倍,部分短线资金落袋为安;

2️⃣ 市场担心美国关税升级;

3️⃣ 估值太高、情绪太敏感,一点风吹草动就波动。

但!高盛明确表示:光模块出货主要来自泰国工厂,不在美国加征关税范围内。所以,这波担忧属于市场反应过度。

💫3、三季报预期:继续爆表!

🔹中际旭创(Innolight)

预计Q3净利润约30亿元,同比+113%,环比+23%

毛利率43%,净利率30%

800G出货190万只,1.6T出货30万只

产品结构升级,利润率创新高

🔹新易盛(Eoptolink)

预计Q3净利润28.5亿元,同比+265%,环比+20%

毛利率49.5%,净利率40%

800G出货140万只,1.6T也在加速中

客户包括英伟达、谷歌、微软这俩是真的在“用业绩说话”

💫4、真正的高潮在2027年?

高盛的判断很有意思:市场现在都盯着2025-2026,但他们认为2027年才是关键拐点!

理由有三:

1️⃣ AI模型越来越大,训练集群规模继续指数增长;

2️⃣ “光进铜退”趋势开启,Scale-up网络用光模块替代铜缆,是新增市场;

3️⃣ 技术升级快,1.6T之后还有3.2T、6.4T……行业永远在往上走

💎5、高盛的最新观点

中际旭创目标价:上调至470元(PE 30x)

新易盛目标价:上调至450元(PE 27x)

维持“买入”评级

他们认为这波回调其实是绝佳加仓窗口,因为:

✅ 业绩持续超预期

✅ 估值仍合理

✅ 长期成长逻辑没变#光模块 #中际旭创 #新易盛 #AI算力 #科技投资 #A股研究

💫1、为什么光模块这么重要?

光模块简单理解,就是把“电信号”变成“光信号”的小盒子。

在AI数据中心里,所有服务器之间的数据传输都要靠它完成。

随着AI大模型训练、推理规模不断扩大,数据中心内部流量暴涨,对高带宽光模块的需求也迎来爆发。目前全球高端光模块(尤其是800G)的产能几乎被中国企业垄断。

中际旭创、新易盛这两家,不仅是英伟达、谷歌、亚马逊的核心供应商,也是全球AI基础设施的关键环节。

💫2、那为什么最近又跌了?

高盛总结了三点原因:

1️⃣ 涨太多了——两家今年股价都翻倍,部分短线资金落袋为安;

2️⃣ 市场担心美国关税升级;

3️⃣ 估值太高、情绪太敏感,一点风吹草动就波动。

但!高盛明确表示:光模块出货主要来自泰国工厂,不在美国加征关税范围内。所以,这波担忧属于市场反应过度。

💫3、三季报预期:继续爆表!

🔹中际旭创(Innolight)

预计Q3净利润约30亿元,同比+113%,环比+23%

毛利率43%,净利率30%

800G出货190万只,1.6T出货30万只

产品结构升级,利润率创新高

🔹新易盛(Eoptolink)

预计Q3净利润28.5亿元,同比+265%,环比+20%

毛利率49.5%,净利率40%

800G出货140万只,1.6T也在加速中

客户包括英伟达、谷歌、微软这俩是真的在“用业绩说话”

💫4、真正的高潮在2027年?

高盛的判断很有意思:市场现在都盯着2025-2026,但他们认为2027年才是关键拐点!

理由有三:

1️⃣ AI模型越来越大,训练集群规模继续指数增长;

2️⃣ “光进铜退”趋势开启,Scale-up网络用光模块替代铜缆,是新增市场;

3️⃣ 技术升级快,1.6T之后还有3.2T、6.4T……行业永远在往上走

💎5、高盛的最新观点

中际旭创目标价:上调至470元(PE 30x)

新易盛目标价:上调至450元(PE 27x)

维持“买入”评级

他们认为这波回调其实是绝佳加仓窗口,因为:

✅ 业绩持续超预期

✅ 估值仍合理

✅ 长期成长逻辑没变#光模块 #中际旭创 #新易盛 #AI算力 #科技投资 #A股研究

发表评论

发表评论: