研报速递

研报速递

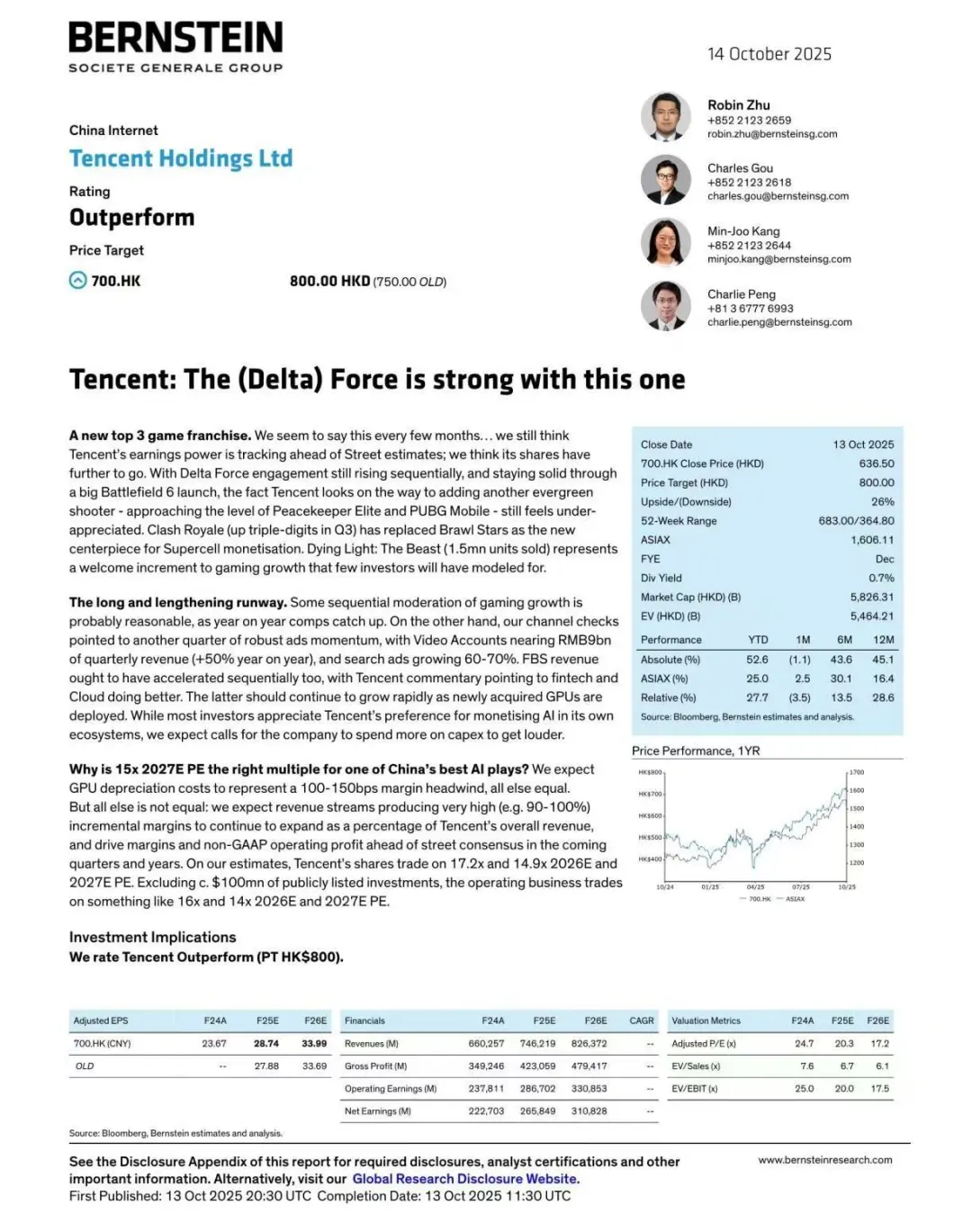

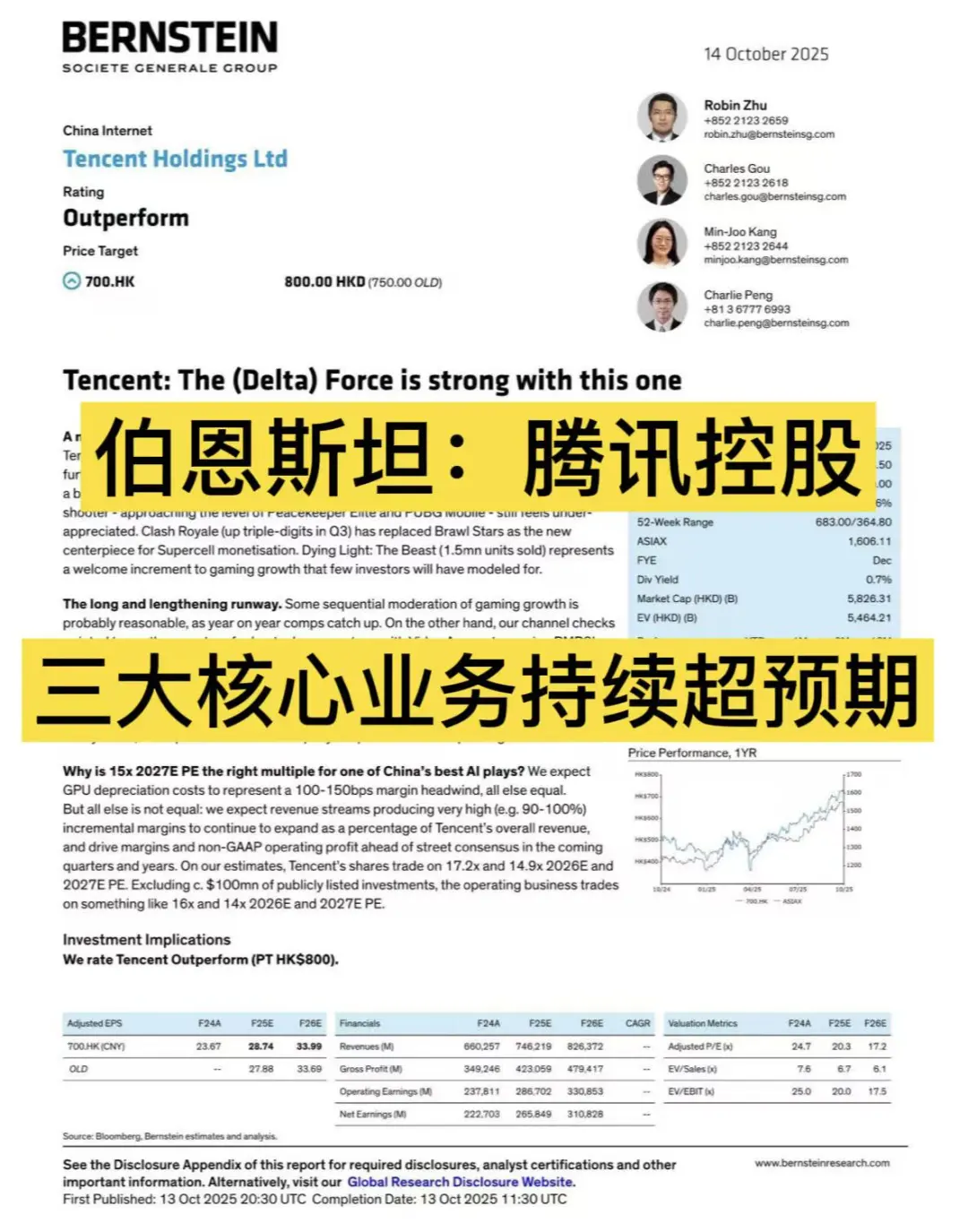

今天分享一份伯恩斯坦关于腾讯控股(700.HK)的研报,维持“优于大市”评级,目标价由750港元上调至800港元。报告指出,腾讯在游戏、广告与金融科技三大核心业务中展现出持续超预期的韧性,盈利动能领先市场共识。

一、游戏业务:新旗舰驱动增长

◆ 《Delta Force》已成为腾讯第三大游戏IP,年度流水预期提升至25亿美元,接近《和平精英》与《PUBG Mobile》级别。

◆ 用户参与度持续环比上升,Steam平均周活跃用户超12万,在《战地6》发布期间仍保持稳定。

◆ 《Clash Royale》三季度流水同比增逾100%,替代《Brawl Stars》成为Supercell monetization核心。

◆ 《Dying Light: The Beast》发售首周销量超150万份,贡献约4.5亿元收入,利润率较高。

二、广告与金融科技:增长跑道延长

◆ 视频账户季度收入接近90亿元,同比增长50%,搜索广告增长60-70%。

◆ 金融科技与商业服务(FBS)收入环比加速,云业务因新增GPU部署而持续高增。

◆ 高边际利润业务(如广告、非支付金融科技)收入占比持续提升,推动整体毛利率扩张。

三、财务预测:盈利上调空间

◆ 2026-2027年非GAAP每股收益(EPS)预期为33.99与39.40元人民币,较市场共识高出9.0%与13.7%。

◆ 当前股价对应2026年预期PE为17.2倍,剔除约1040亿美元上市投资后,实际PE约为16倍。

◆ 目标价基于20倍FY+1 EPS,反映对中长期盈利增长的信心。

四、AI投入:成本可控,结构优化

◆ GPU折旧成本预计每年带来100-150基点利润率压力,但主要通过研发费用列支。

◆ 高边际利润业务占比持续上升,预计可抵消折旧影响,支撑毛利率持续扩张。

◆ 公司策略优先将AI能力用于内部生态,资本开支回报率高于同业。

五、投资者启示

腾讯通过游戏产品矩阵的持续迭代、广告与金融科技的结构性增长,以及AI驱动的运营优化,展现出超越行业周期的盈利韧性。在当前估值水平下,其业务组合的边际改善与盈利上调空间仍未完全定价。投资者可关注其高利润率业务的占比提升与游戏管线执行力,作为判断长期价值的关键变量。在AI与内容双轮驱动下,腾讯是否仍被低估?值得持续跟踪其季度兑现能力。

原文在手,理解更深入。想看英文原文PDF,可到店铺查看

#腾讯 #伯恩斯坦 #研报 #高盛

一、游戏业务:新旗舰驱动增长

◆ 《Delta Force》已成为腾讯第三大游戏IP,年度流水预期提升至25亿美元,接近《和平精英》与《PUBG Mobile》级别。

◆ 用户参与度持续环比上升,Steam平均周活跃用户超12万,在《战地6》发布期间仍保持稳定。

◆ 《Clash Royale》三季度流水同比增逾100%,替代《Brawl Stars》成为Supercell monetization核心。

◆ 《Dying Light: The Beast》发售首周销量超150万份,贡献约4.5亿元收入,利润率较高。

二、广告与金融科技:增长跑道延长

◆ 视频账户季度收入接近90亿元,同比增长50%,搜索广告增长60-70%。

◆ 金融科技与商业服务(FBS)收入环比加速,云业务因新增GPU部署而持续高增。

◆ 高边际利润业务(如广告、非支付金融科技)收入占比持续提升,推动整体毛利率扩张。

三、财务预测:盈利上调空间

◆ 2026-2027年非GAAP每股收益(EPS)预期为33.99与39.40元人民币,较市场共识高出9.0%与13.7%。

◆ 当前股价对应2026年预期PE为17.2倍,剔除约1040亿美元上市投资后,实际PE约为16倍。

◆ 目标价基于20倍FY+1 EPS,反映对中长期盈利增长的信心。

四、AI投入:成本可控,结构优化

◆ GPU折旧成本预计每年带来100-150基点利润率压力,但主要通过研发费用列支。

◆ 高边际利润业务占比持续上升,预计可抵消折旧影响,支撑毛利率持续扩张。

◆ 公司策略优先将AI能力用于内部生态,资本开支回报率高于同业。

五、投资者启示

腾讯通过游戏产品矩阵的持续迭代、广告与金融科技的结构性增长,以及AI驱动的运营优化,展现出超越行业周期的盈利韧性。在当前估值水平下,其业务组合的边际改善与盈利上调空间仍未完全定价。投资者可关注其高利润率业务的占比提升与游戏管线执行力,作为判断长期价值的关键变量。在AI与内容双轮驱动下,腾讯是否仍被低估?值得持续跟踪其季度兑现能力。

原文在手,理解更深入。想看英文原文PDF,可到店铺查看

#腾讯 #伯恩斯坦 #研报 #高盛

发表评论

发表评论: