研报速递

研报速递

研究这家全球清洁能源基建龙头,发现行业红利与财务风险的尖锐矛盾——全球能源转型带来需求增长,但公司高杠杆、现金流恶化问题已到临界点。

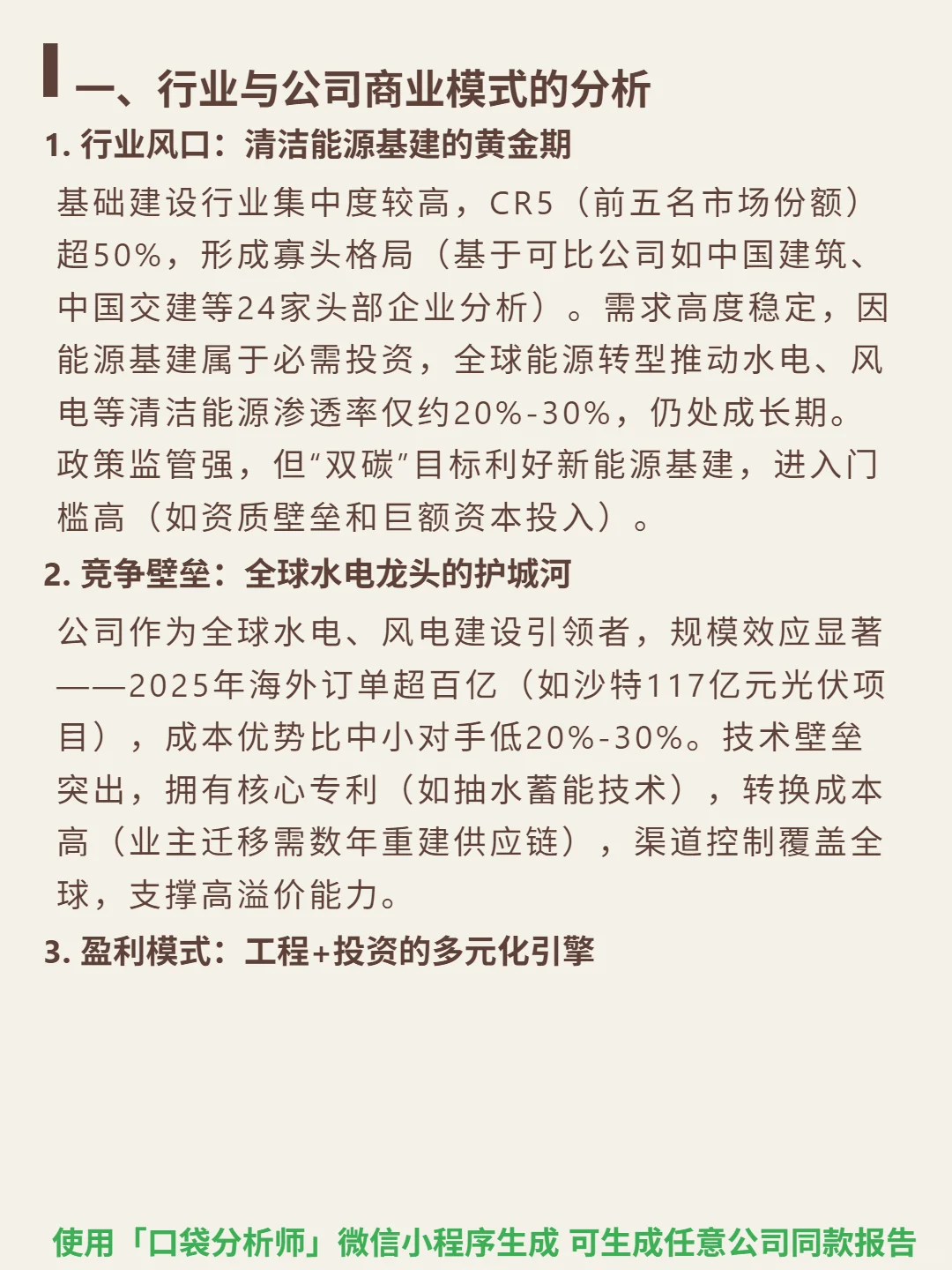

🎯核心逻辑:全球水电、风电建设引领者,商业模式以工程承包(70%收入)+电力投资运营为主。行业集中度高(CR5超50%),需求受全球能源转型驱动(清洁能源渗透率仅20%-30%),政策利好但进入门槛高(资质+巨额资本投入)。竞争壁垒:2025年海外订单超百亿(如沙特117亿光伏项目),成本比中小对手低20%-30%,核心专利(抽水蓄能技术)+高转换成本(业主迁移需重建供应链)构建护城河。

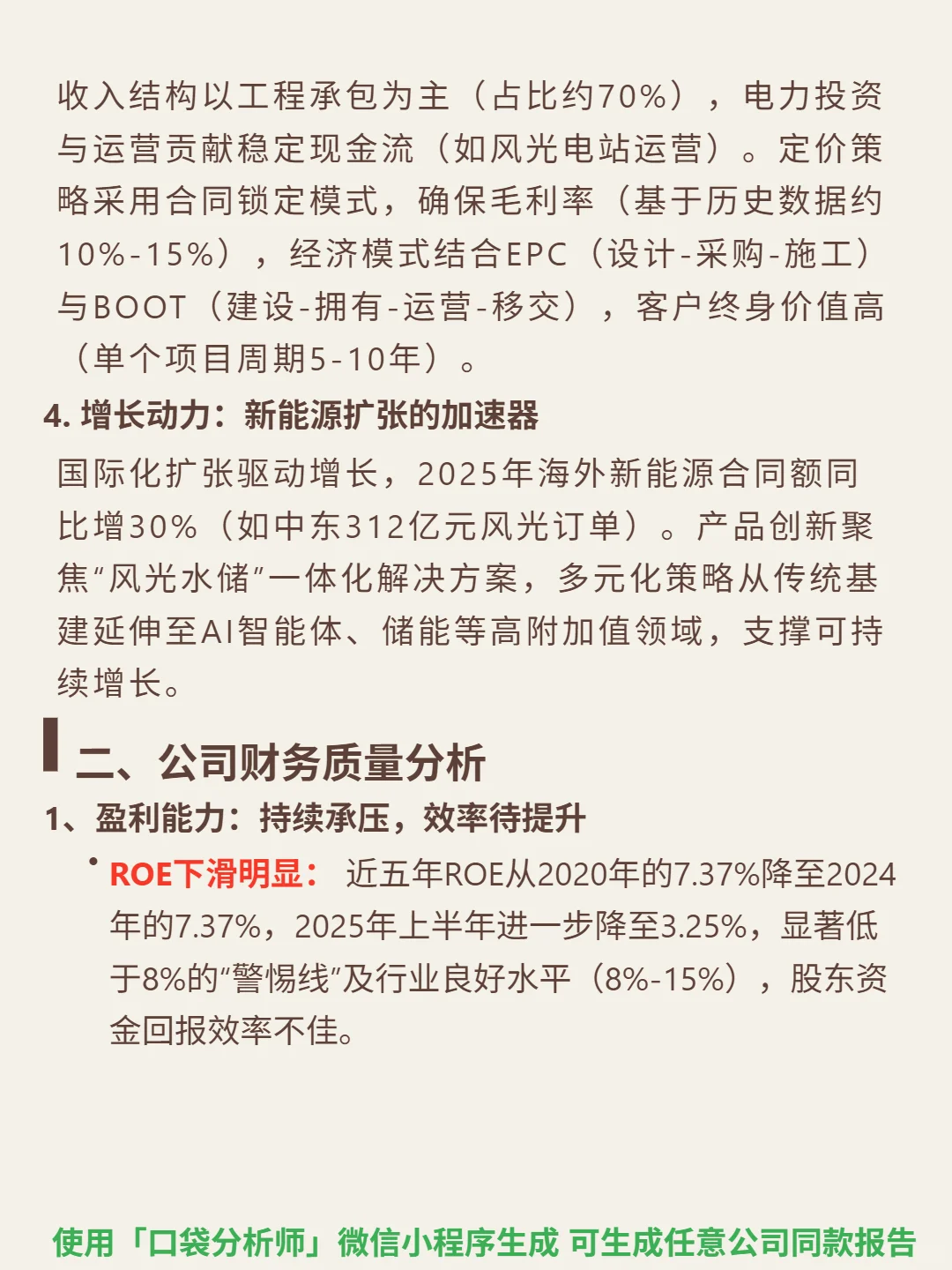

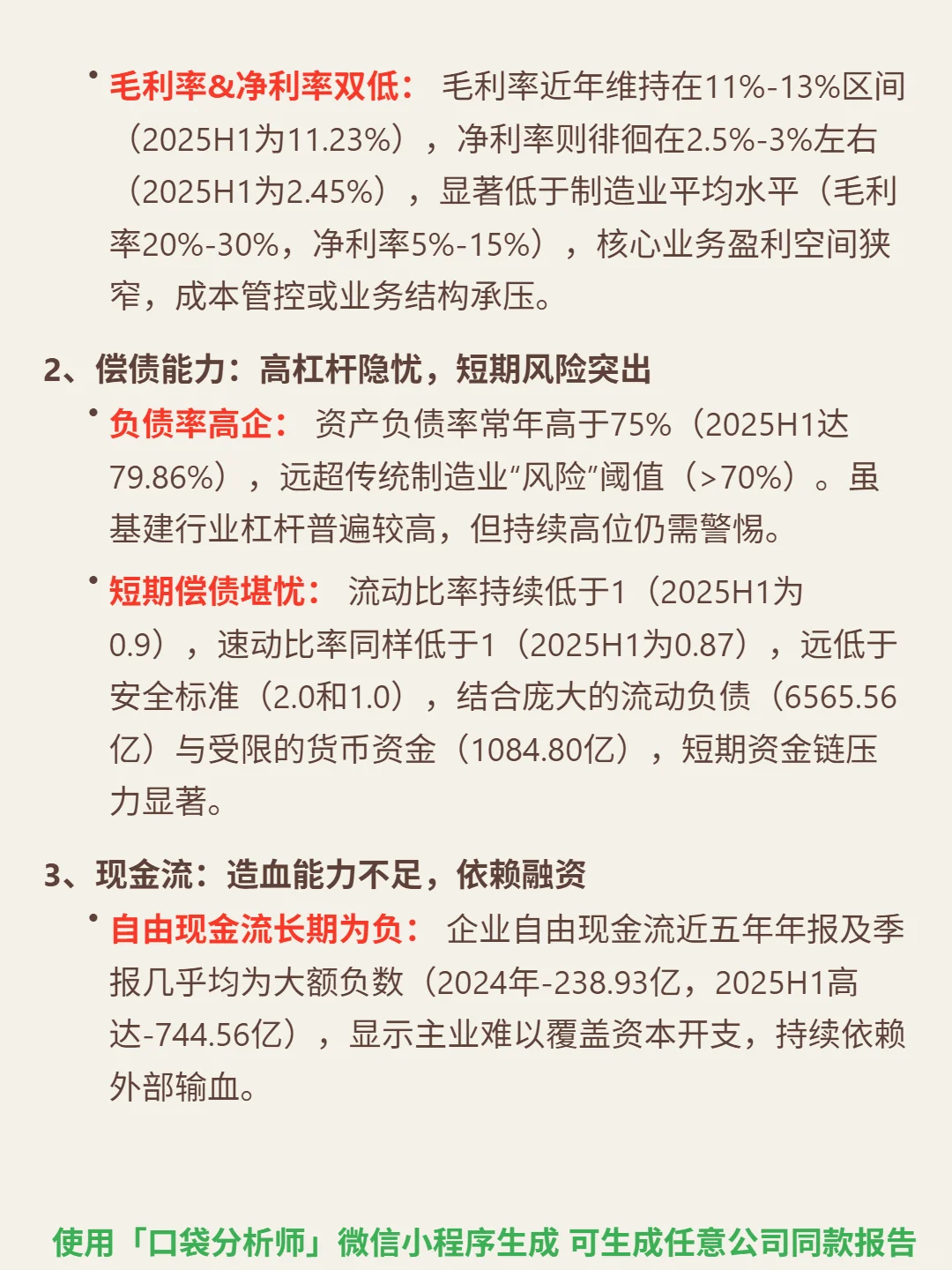

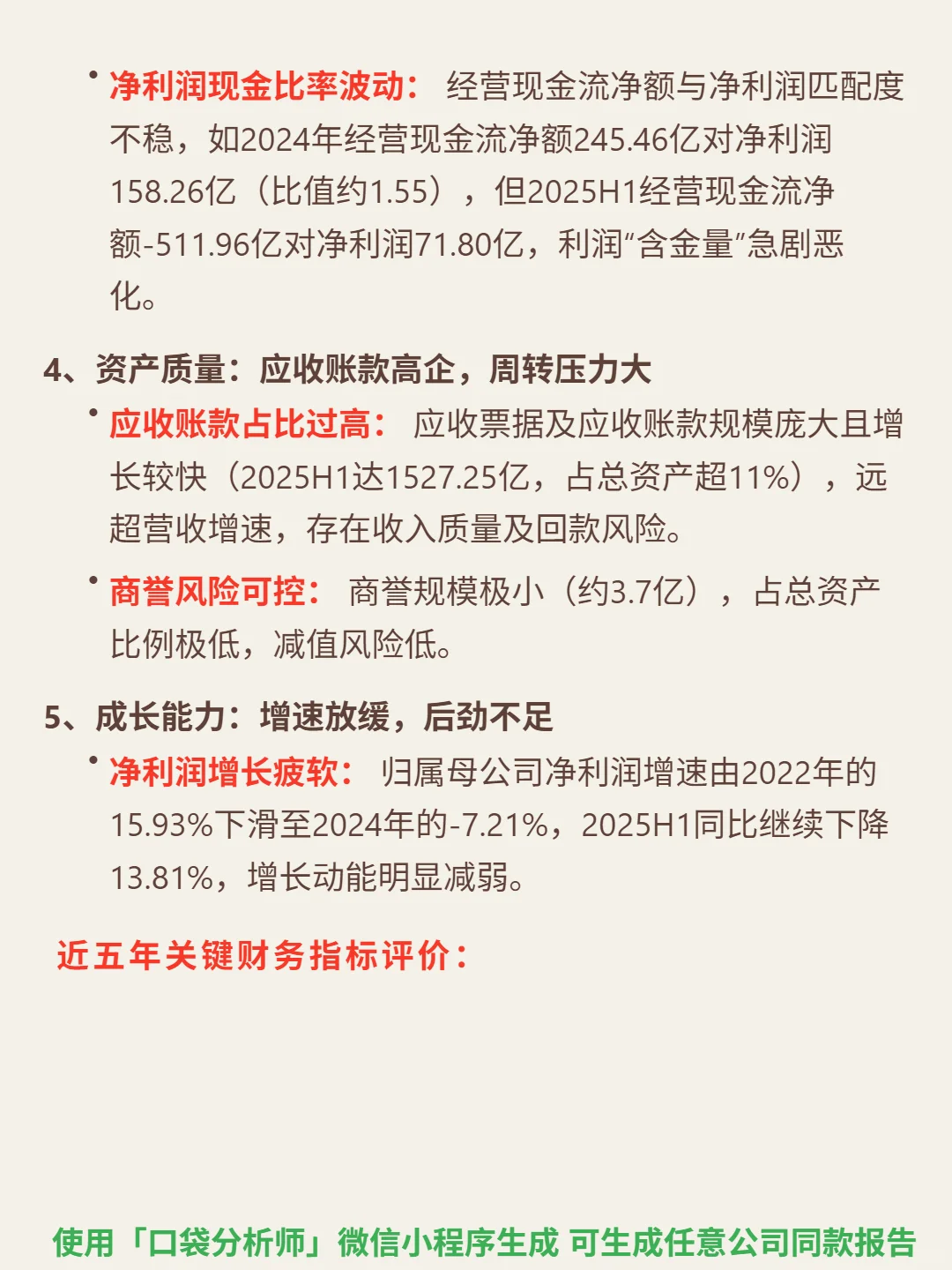

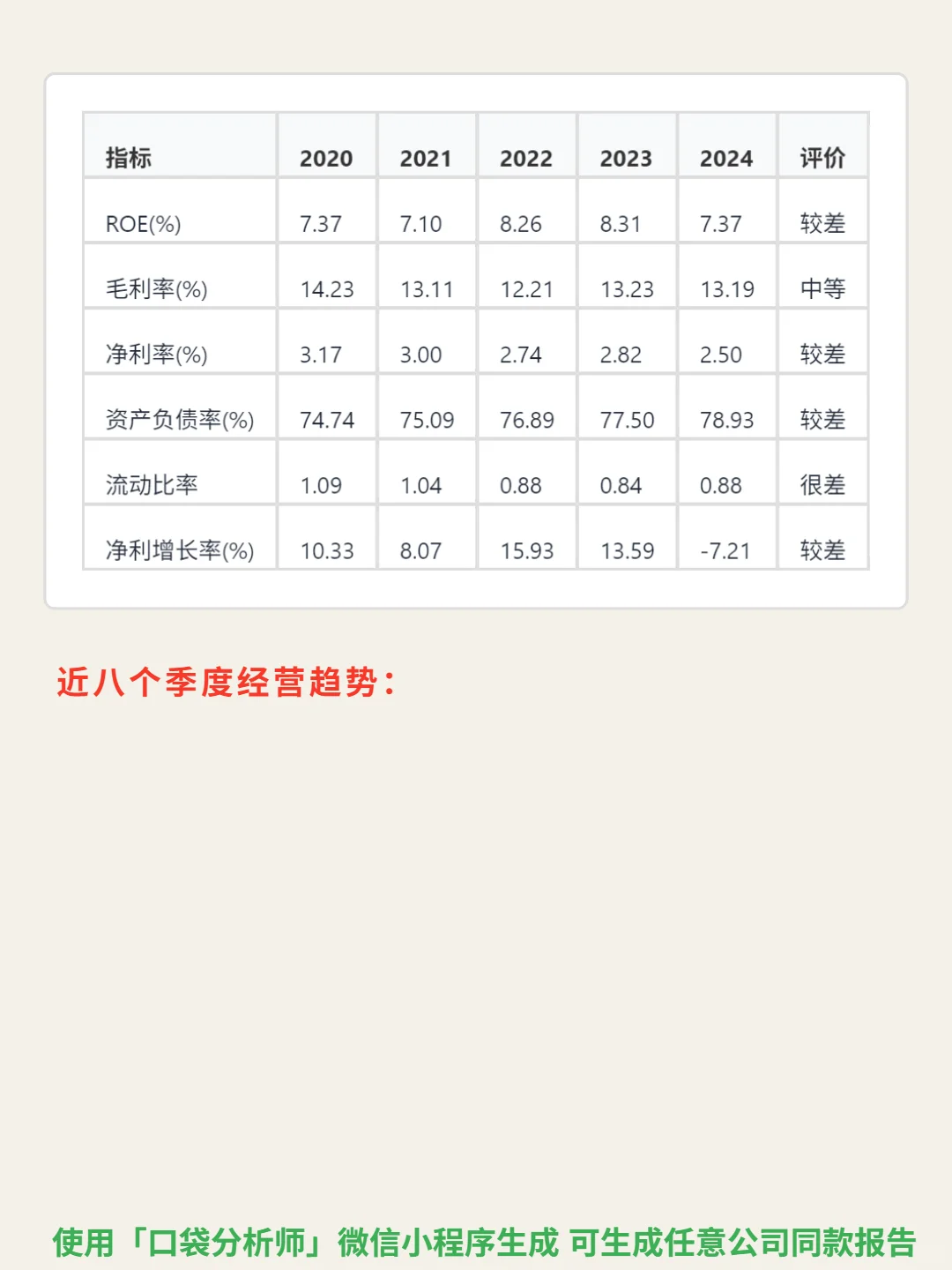

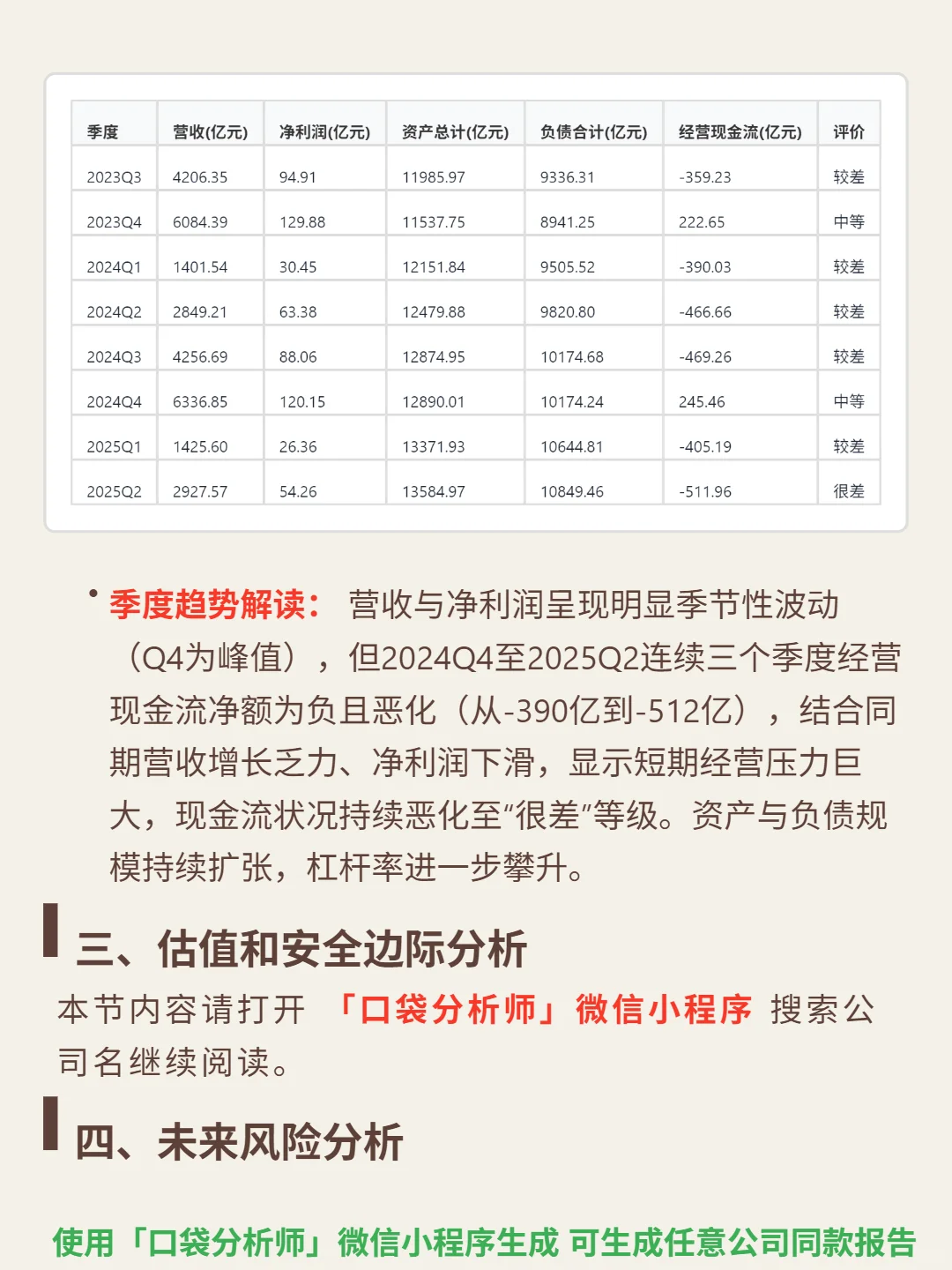

📈财务风险:ROE持续低于8%(2025H1仅3.25%,行业良好水平8%-15%),毛利率11.23%、净利率2.45%(远低于制造业平均);资产负债率79.86%,流动比率0.9(短期偿债能力差,流动负债6565亿 vs 受限货币资金1084亿);自由现金流长期为负(2025H1 -744.56亿),经营现金流净额-511.96亿(2025H1净利润71.8亿);应收账款1527亿(占总资产11%),净利润增速2025H1同比-13.81%,成长动能显著减弱。

#中国电建 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:全球水电、风电建设引领者,商业模式以工程承包(70%收入)+电力投资运营为主。行业集中度高(CR5超50%),需求受全球能源转型驱动(清洁能源渗透率仅20%-30%),政策利好但进入门槛高(资质+巨额资本投入)。竞争壁垒:2025年海外订单超百亿(如沙特117亿光伏项目),成本比中小对手低20%-30%,核心专利(抽水蓄能技术)+高转换成本(业主迁移需重建供应链)构建护城河。

📈财务风险:ROE持续低于8%(2025H1仅3.25%,行业良好水平8%-15%),毛利率11.23%、净利率2.45%(远低于制造业平均);资产负债率79.86%,流动比率0.9(短期偿债能力差,流动负债6565亿 vs 受限货币资金1084亿);自由现金流长期为负(2025H1 -744.56亿),经营现金流净额-511.96亿(2025H1净利润71.8亿);应收账款1527亿(占总资产11%),净利润增速2025H1同比-13.81%,成长动能显著减弱。

#中国电建 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: