研报速递

研报速递

看着各位回家过年的同学都在返程的路上,下周就要开始龙年的投资历程啦,复工前的这两天赶紧走两篇研报学习学习,一方面调整一下假期到工作的状态,一方面也为龙年的投资工作储备更多的策略吧

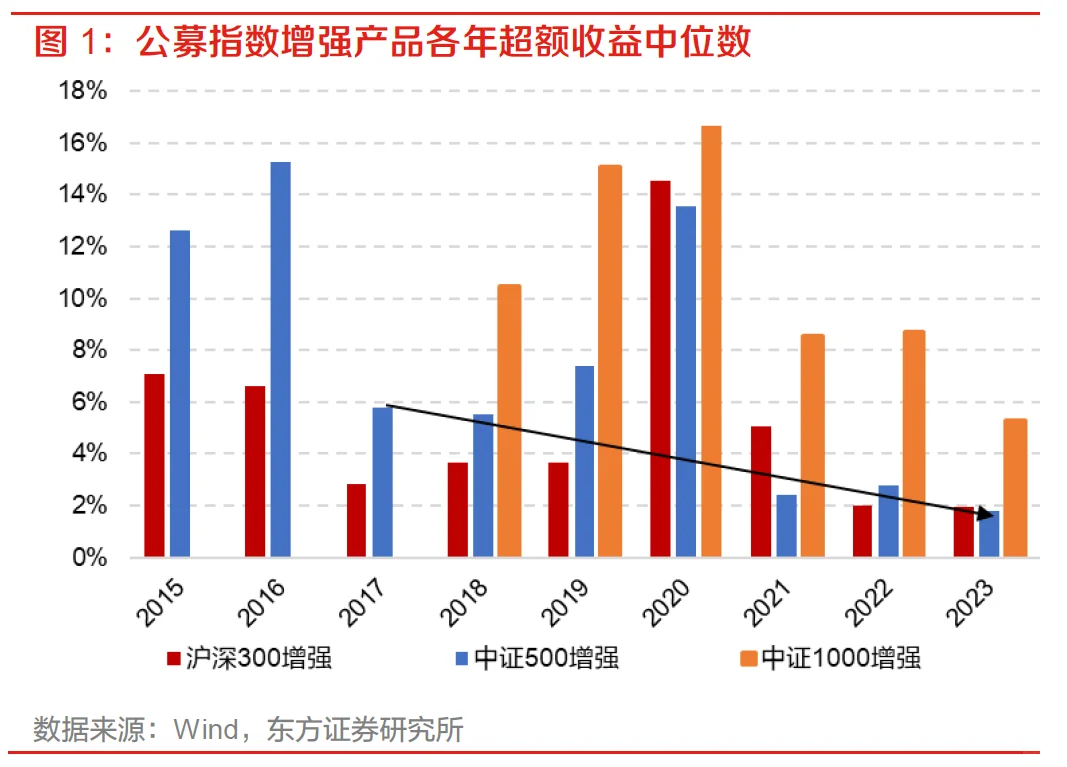

今天学习的是东方金工杨首席的《周频多因子行业轮动模型》的报告,这类报告近些时间见得越来越多了,究其原因在这篇报告的开篇也说得很明白: 近年来,随着越来越多的机构大量挖掘alpha选股因子,传统的选股因子尤其是以成长因子为代表的一类因子越来越拥挤,纷纷产生了短期失效的情况。以选股为主要超额收益来源的公募指数增强产品近年的超额收益中位数逐年下行,获取选股alpha的难度越来越大。

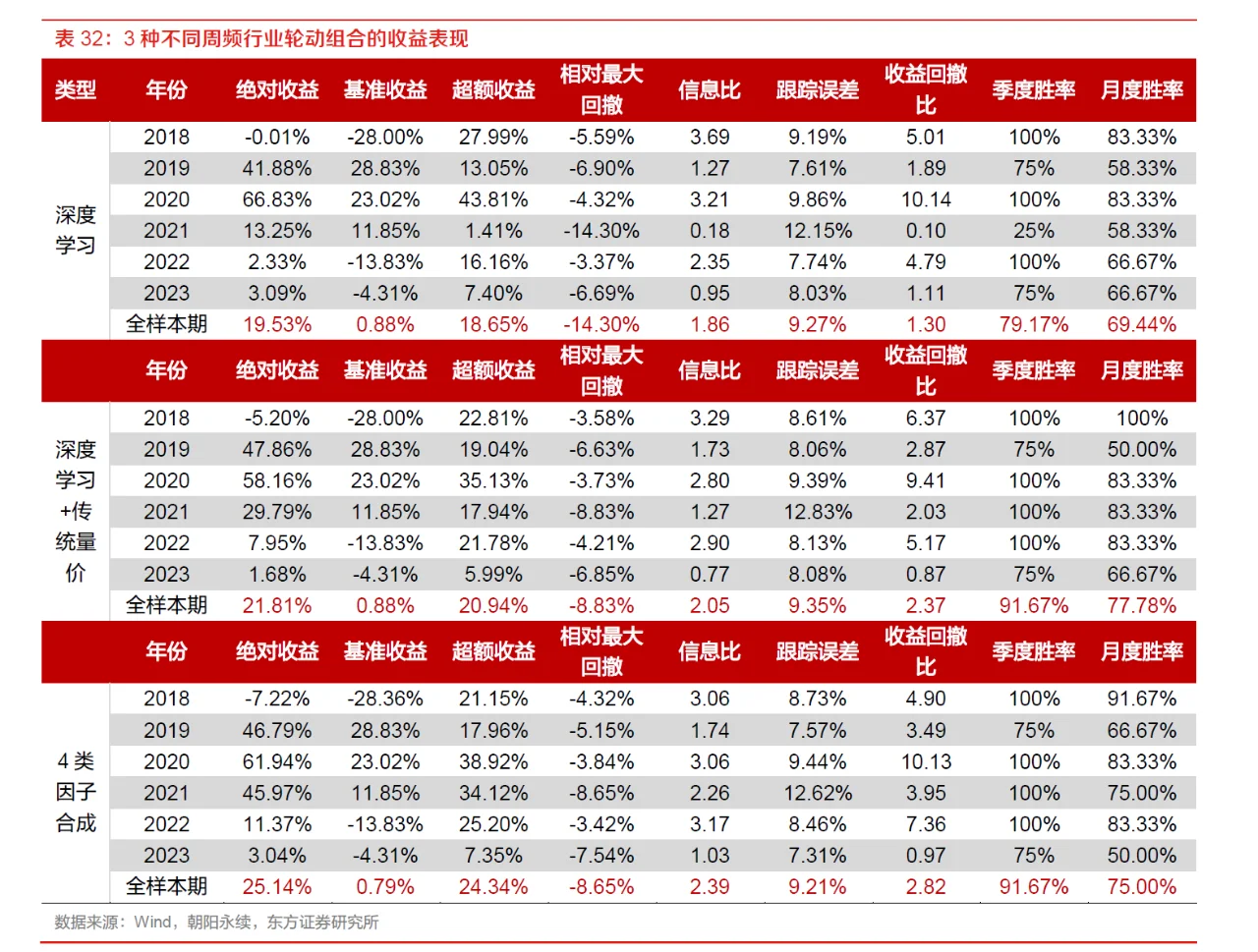

这篇报告的主要结论是借鉴选股因子的市值行业中性化的思路,对每个因子先在股票层面进行风格中性再合成行业轮动因子,最终构建的简单Top等权行业组合回测发现,经过风格中性化后大部分因子行业轮动的多空收益和多头超额都有明显提升。

虽然结论非常简单没什么亮点,但实际阅读过程中还是有不少亮点和疑问,分享一下:

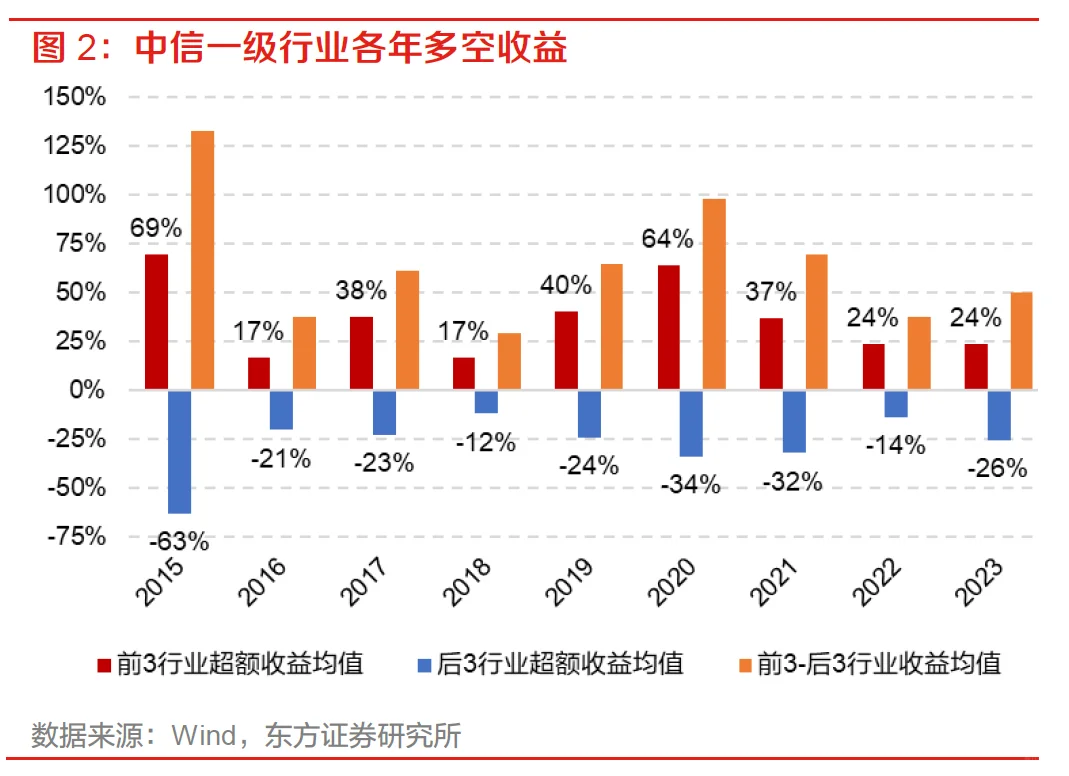

首先是报告提到的:个股偏反转、行业偏动量特点。而我自己之前的直观感受也是如此,尤其是在一个自然年度内,似乎上半年左右强势的行业基本能延续到年底,除非出现较为重要的外生冲击。

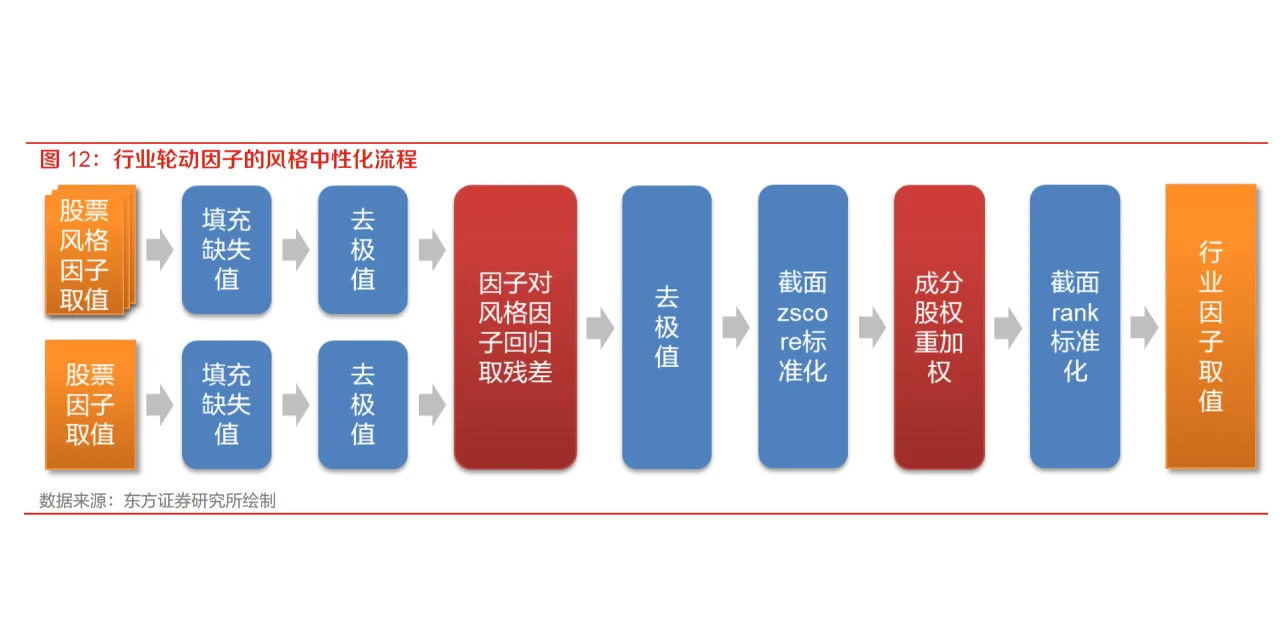

另外,本报告核心的对因子进行了8大风格中性化处理,这一点我持保留态度,一方面是Barra自己风险模型里也只对Size中性化,我们自己过去股票多因子研究时也觉得过度中性化似乎过犹不及,另外报告后面的对比里这一过度中性化的风险也有体现。

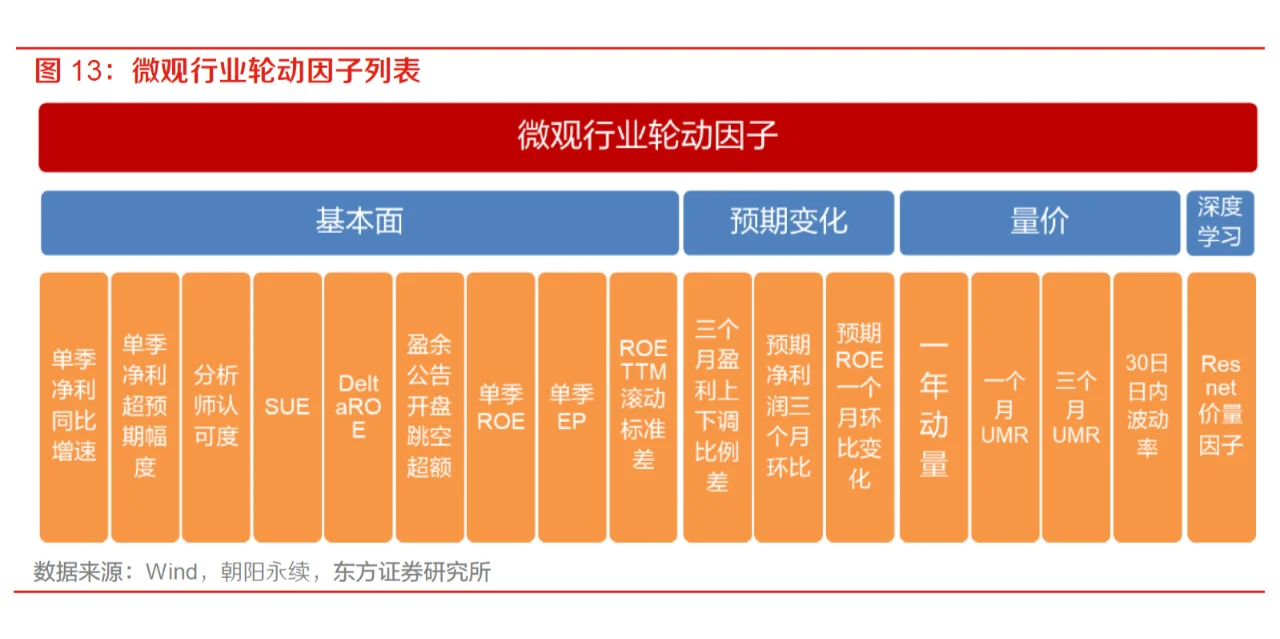

单一因子构建的亮点则包括了如何将年度预期转为季度预期的处理,还有分析师认可度这个因子可能现在用LLM来构建要更有潜力,不过值得单独一篇研报来讲述了。而微观深度学习行业轮动因子回测效果几乎完全媲美最终的复合模型,引发其他因子是否有增量价值的质疑,作者在最后的篇幅里进行了对比回应,但我觉得还是不够让人信报。

而这个神奇的微观深度学习行业轮动因子使用了周频、日频、分钟、level2四个数据集作为训练数据集,参考见之前的《基于残差网络的端到端因子挖掘模型》报告,但分钟数据和L2数据并不容易获得。

最后,行业组合构建简单用Top5行权也失于简单,如果叠加个优化器可能会有提升。

#Quant #金融实习 #私募基金 #对冲基金 #券商实习 #券商行研

今天学习的是东方金工杨首席的《周频多因子行业轮动模型》的报告,这类报告近些时间见得越来越多了,究其原因在这篇报告的开篇也说得很明白: 近年来,随着越来越多的机构大量挖掘alpha选股因子,传统的选股因子尤其是以成长因子为代表的一类因子越来越拥挤,纷纷产生了短期失效的情况。以选股为主要超额收益来源的公募指数增强产品近年的超额收益中位数逐年下行,获取选股alpha的难度越来越大。

这篇报告的主要结论是借鉴选股因子的市值行业中性化的思路,对每个因子先在股票层面进行风格中性再合成行业轮动因子,最终构建的简单Top等权行业组合回测发现,经过风格中性化后大部分因子行业轮动的多空收益和多头超额都有明显提升。

虽然结论非常简单没什么亮点,但实际阅读过程中还是有不少亮点和疑问,分享一下:

首先是报告提到的:个股偏反转、行业偏动量特点。而我自己之前的直观感受也是如此,尤其是在一个自然年度内,似乎上半年左右强势的行业基本能延续到年底,除非出现较为重要的外生冲击。

另外,本报告核心的对因子进行了8大风格中性化处理,这一点我持保留态度,一方面是Barra自己风险模型里也只对Size中性化,我们自己过去股票多因子研究时也觉得过度中性化似乎过犹不及,另外报告后面的对比里这一过度中性化的风险也有体现。

单一因子构建的亮点则包括了如何将年度预期转为季度预期的处理,还有分析师认可度这个因子可能现在用LLM来构建要更有潜力,不过值得单独一篇研报来讲述了。而微观深度学习行业轮动因子回测效果几乎完全媲美最终的复合模型,引发其他因子是否有增量价值的质疑,作者在最后的篇幅里进行了对比回应,但我觉得还是不够让人信报。

而这个神奇的微观深度学习行业轮动因子使用了周频、日频、分钟、level2四个数据集作为训练数据集,参考见之前的《基于残差网络的端到端因子挖掘模型》报告,但分钟数据和L2数据并不容易获得。

最后,行业组合构建简单用Top5行权也失于简单,如果叠加个优化器可能会有提升。

#Quant #金融实习 #私募基金 #对冲基金 #券商实习 #券商行研

发表评论

发表评论: