研报速递

研报速递

行情好了,新开户的股民多了,研报的关注度也变高了。很多实习的同学或者不在业内的小伙伴经常有疑问,看到卖方刚覆盖了xx公司、写了xx行业深度,是代表短期非常看好吗?是不是可以无脑上车呢?报告多的公司一定会涨吗?

🌰我觉得对于发报告这种事还是要冷静和客观地看。内资卖方报告只能call,他们大部分时候写报告的出发点虽然是好的,但受限于整个流程和规定较复杂,很多时候发出的时点并不具备特殊意义,发报告的原因和目的也并不一定纯粹,对于标的短期影响也自然是比较有限的。

1️⃣发报告的时间点可能并没有特殊意义

一般稍微有点篇幅的报告从开始写到完全外发都需要漫长的等待,从写正文、排版、补充底稿、过完质控、合规流程(有的还需要答辩)、到公开外发,少则几周,多则几个月。如果短期涨跌幅过大形成异动,解释不充分甚至会被无限搁浅。

除非着急外发的点评事件型报告(比如总量或点评),否则时效性其实很弱,发出来的时间往往都是未知的,如果非常看好只能说尽快发,但客观因素使得我们往往不确保能在想要的时间/位置发出来,完成最佳点位的推荐。

2️⃣发报告的原因也不尽相同

写报告最原始本真的考虑肯定还是看好公司,但背后什么原因推动你去写报告就不一定了。

🍪有的可能是卖方自身行为:

所里要求百亿以上的公司都必须覆盖

大组觉得行业的主流公司都应该覆盖全面,起到的是配置齐全作用

刚跳槽密集刷公司报告

报告kpi数量要求

地方券商要求覆盖本地公司等等

🍯有的可能是上市公司需要

股价诉求太强/集团考核/投关kpi,需要关系好的配合帮忙

3️⃣报告多的公司机会不一定大,但风险相对小

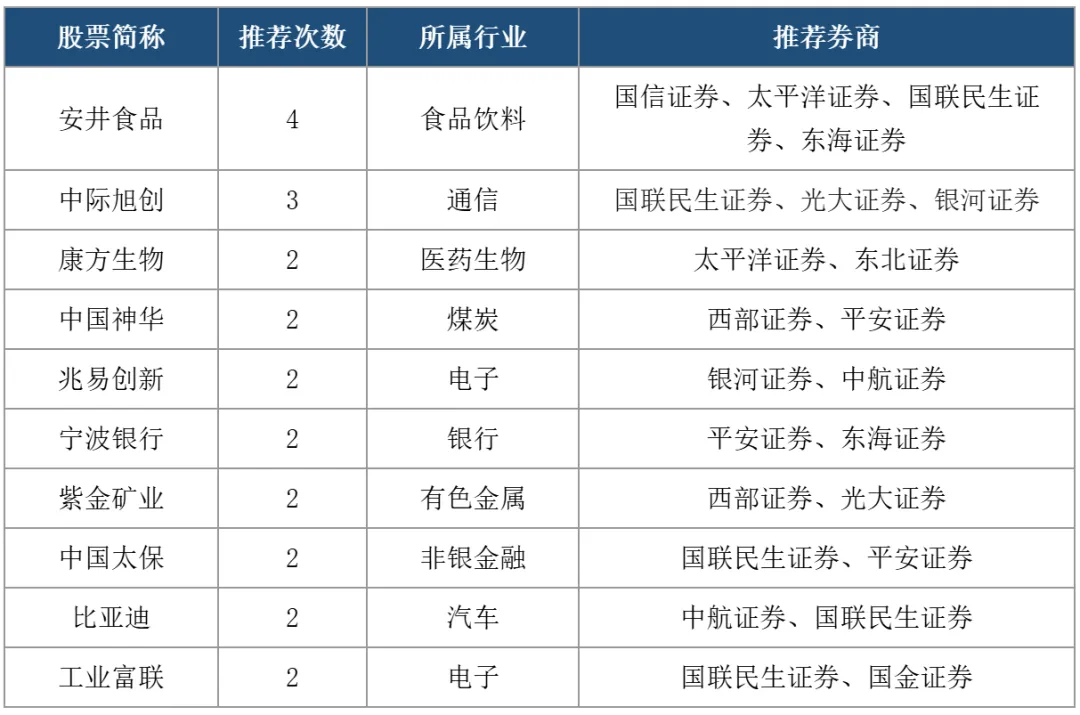

报告多的公司一般情况是看好的人比较多的,也一定是行业内市值最大的一批。相对中小市值的股票股东更强、经营时间更长、规模体量更大、知名度更高。这样的公司暴雷违法违纪风险小,但盘子大相对弹性也弱一些,更容易跟着beta行情走。

🍹写公司报告本来就是卖方的常规工作,真正能看出来是否强烈推荐的,还要看后续跟踪报告、段子、路演、反路演、调研的频率。大家一定不能只是因为看到了外发报告、实习时候参与了某篇报告就惯性思维直接入手,报告并不完全是分析师个人自由意志决定的。有时候看对了算是运气好,报告出来跌了也不用过分苛责。

#券商行研 #行业研究 #券商研究所 #行研 #卖方

🌰我觉得对于发报告这种事还是要冷静和客观地看。内资卖方报告只能call,他们大部分时候写报告的出发点虽然是好的,但受限于整个流程和规定较复杂,很多时候发出的时点并不具备特殊意义,发报告的原因和目的也并不一定纯粹,对于标的短期影响也自然是比较有限的。

1️⃣发报告的时间点可能并没有特殊意义

一般稍微有点篇幅的报告从开始写到完全外发都需要漫长的等待,从写正文、排版、补充底稿、过完质控、合规流程(有的还需要答辩)、到公开外发,少则几周,多则几个月。如果短期涨跌幅过大形成异动,解释不充分甚至会被无限搁浅。

除非着急外发的点评事件型报告(比如总量或点评),否则时效性其实很弱,发出来的时间往往都是未知的,如果非常看好只能说尽快发,但客观因素使得我们往往不确保能在想要的时间/位置发出来,完成最佳点位的推荐。

2️⃣发报告的原因也不尽相同

写报告最原始本真的考虑肯定还是看好公司,但背后什么原因推动你去写报告就不一定了。

🍪有的可能是卖方自身行为:

所里要求百亿以上的公司都必须覆盖

大组觉得行业的主流公司都应该覆盖全面,起到的是配置齐全作用

刚跳槽密集刷公司报告

报告kpi数量要求

地方券商要求覆盖本地公司等等

🍯有的可能是上市公司需要

股价诉求太强/集团考核/投关kpi,需要关系好的配合帮忙

3️⃣报告多的公司机会不一定大,但风险相对小

报告多的公司一般情况是看好的人比较多的,也一定是行业内市值最大的一批。相对中小市值的股票股东更强、经营时间更长、规模体量更大、知名度更高。这样的公司暴雷违法违纪风险小,但盘子大相对弹性也弱一些,更容易跟着beta行情走。

🍹写公司报告本来就是卖方的常规工作,真正能看出来是否强烈推荐的,还要看后续跟踪报告、段子、路演、反路演、调研的频率。大家一定不能只是因为看到了外发报告、实习时候参与了某篇报告就惯性思维直接入手,报告并不完全是分析师个人自由意志决定的。有时候看对了算是运气好,报告出来跌了也不用过分苛责。

#券商行研 #行业研究 #券商研究所 #行研 #卖方

发表评论

发表评论: