研报速递

研报速递

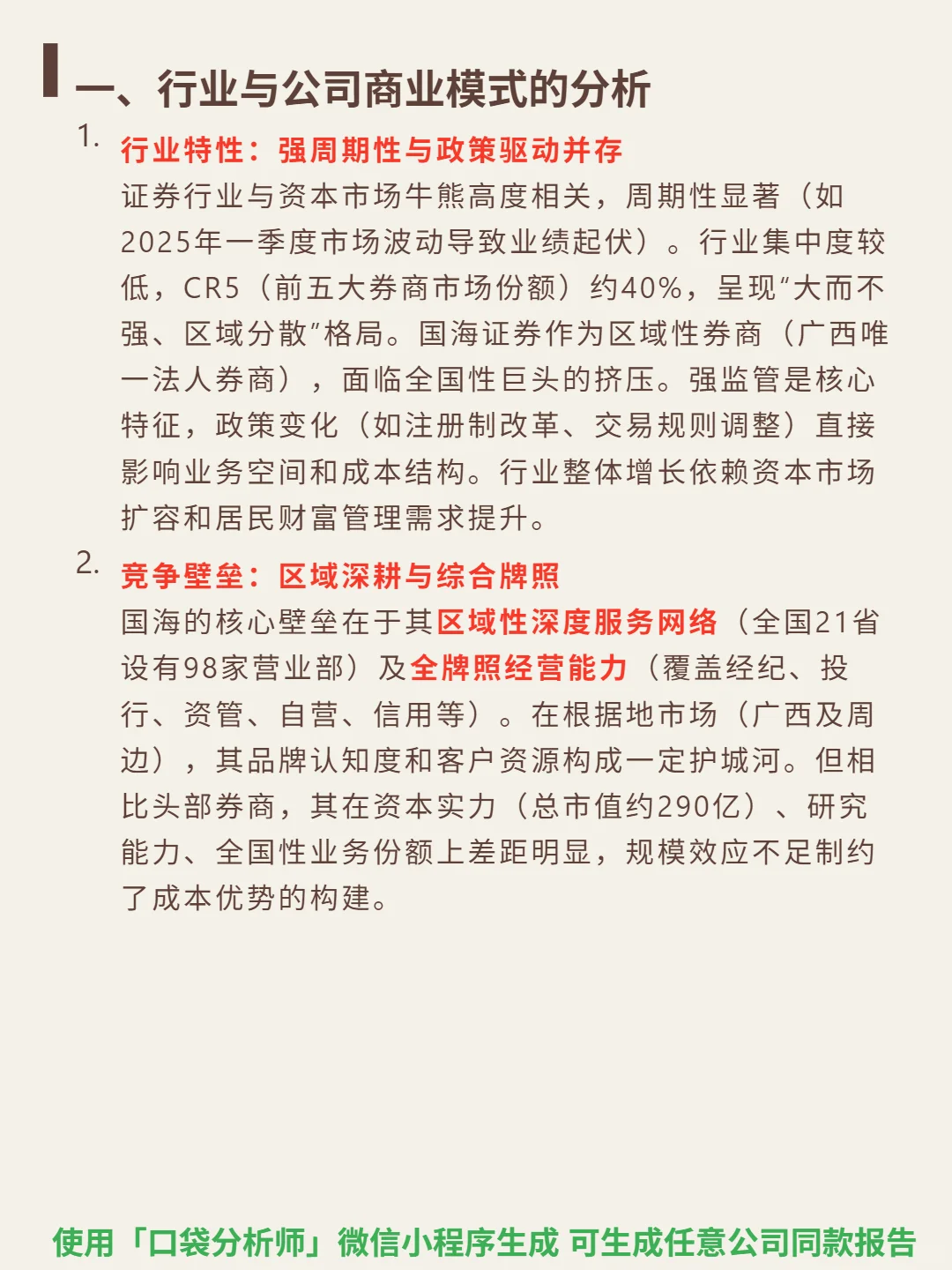

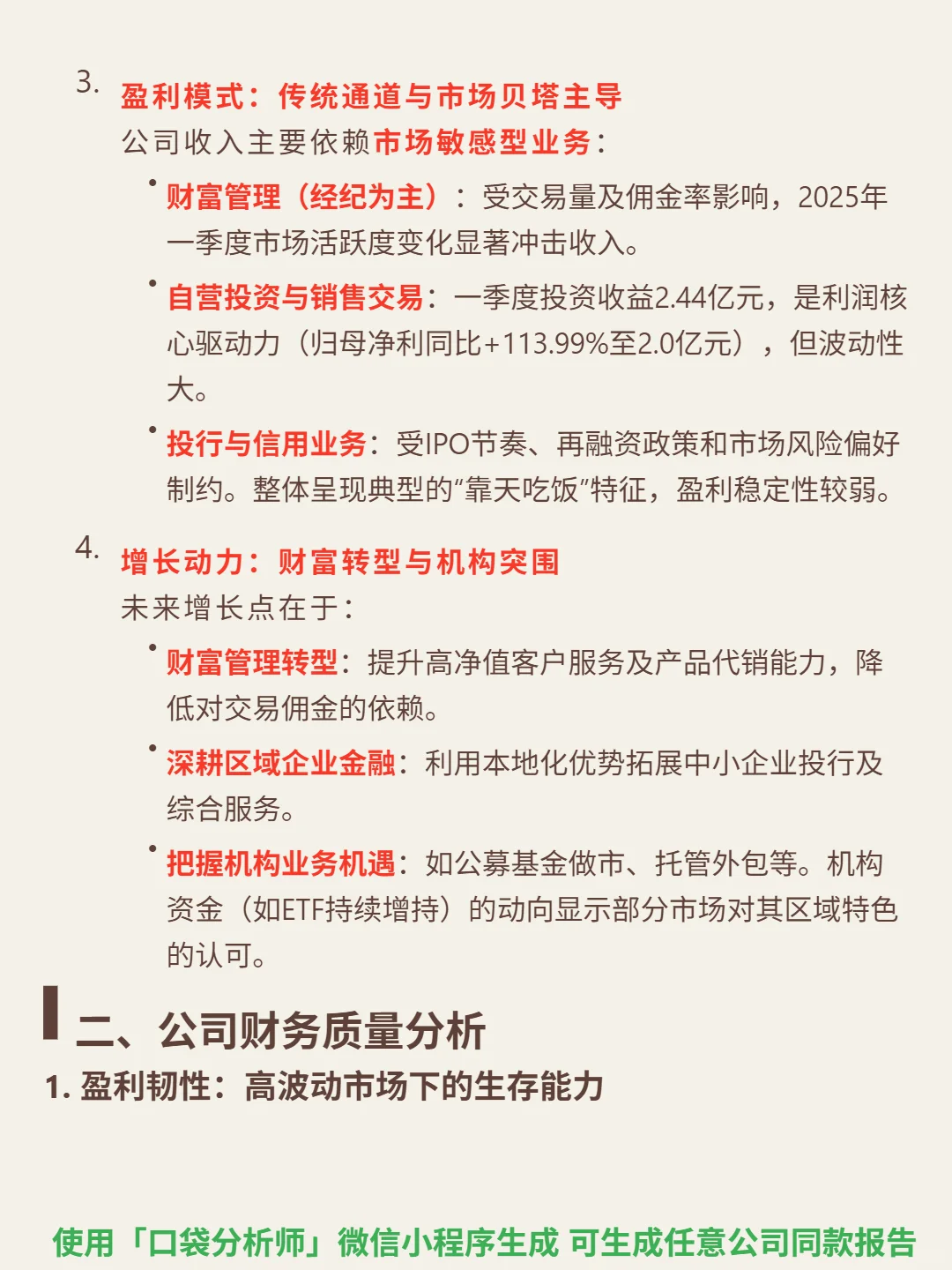

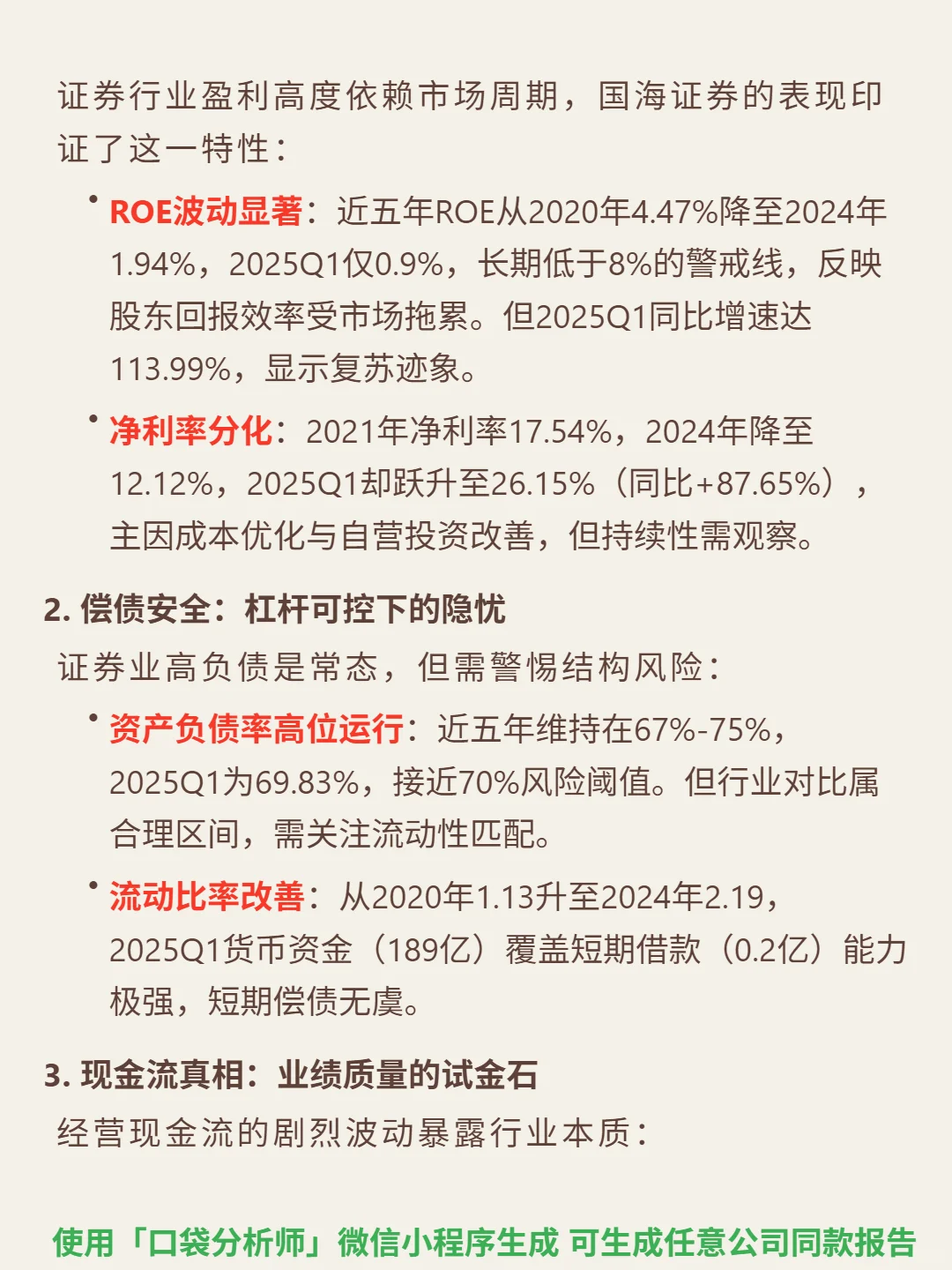

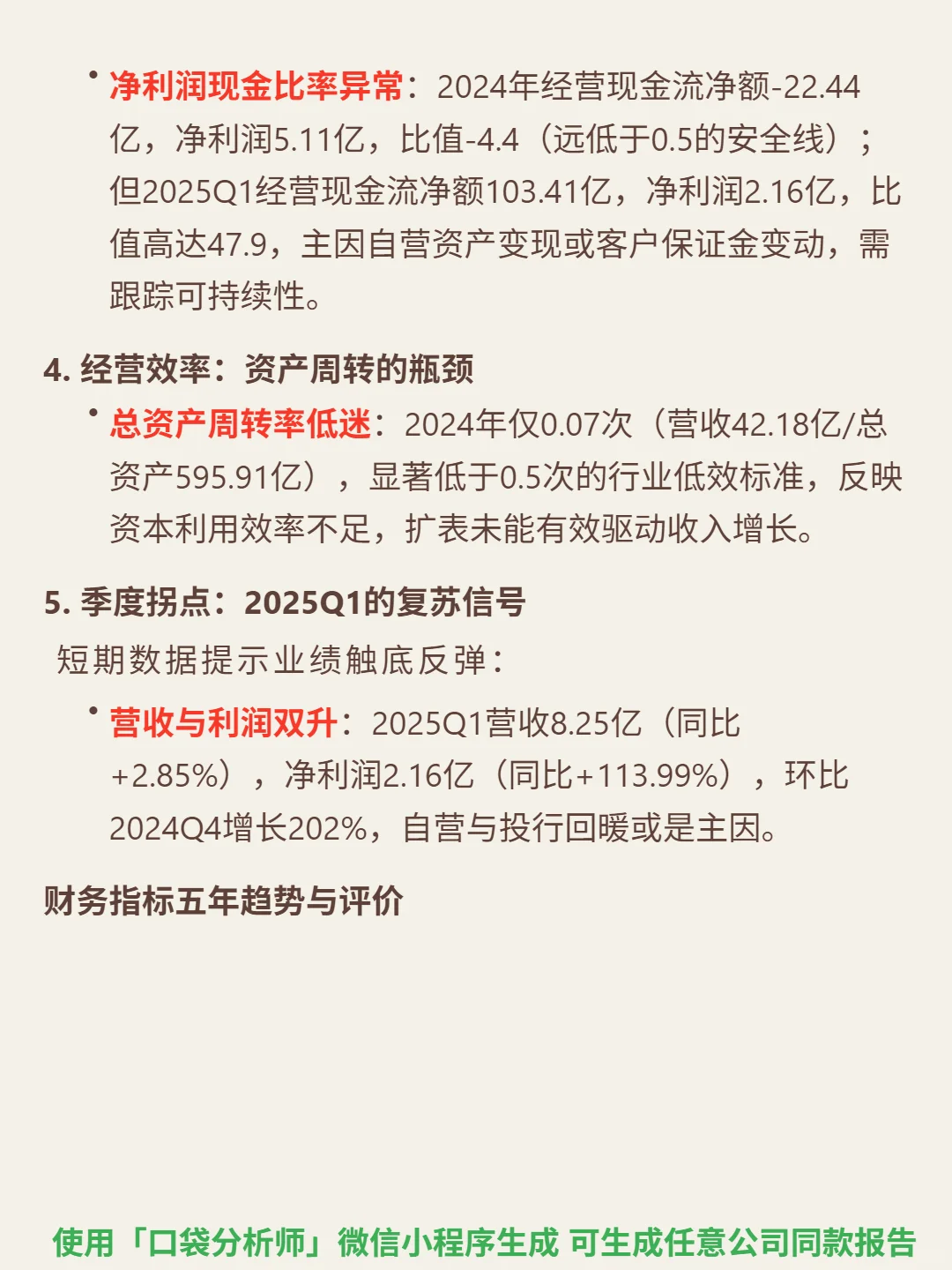

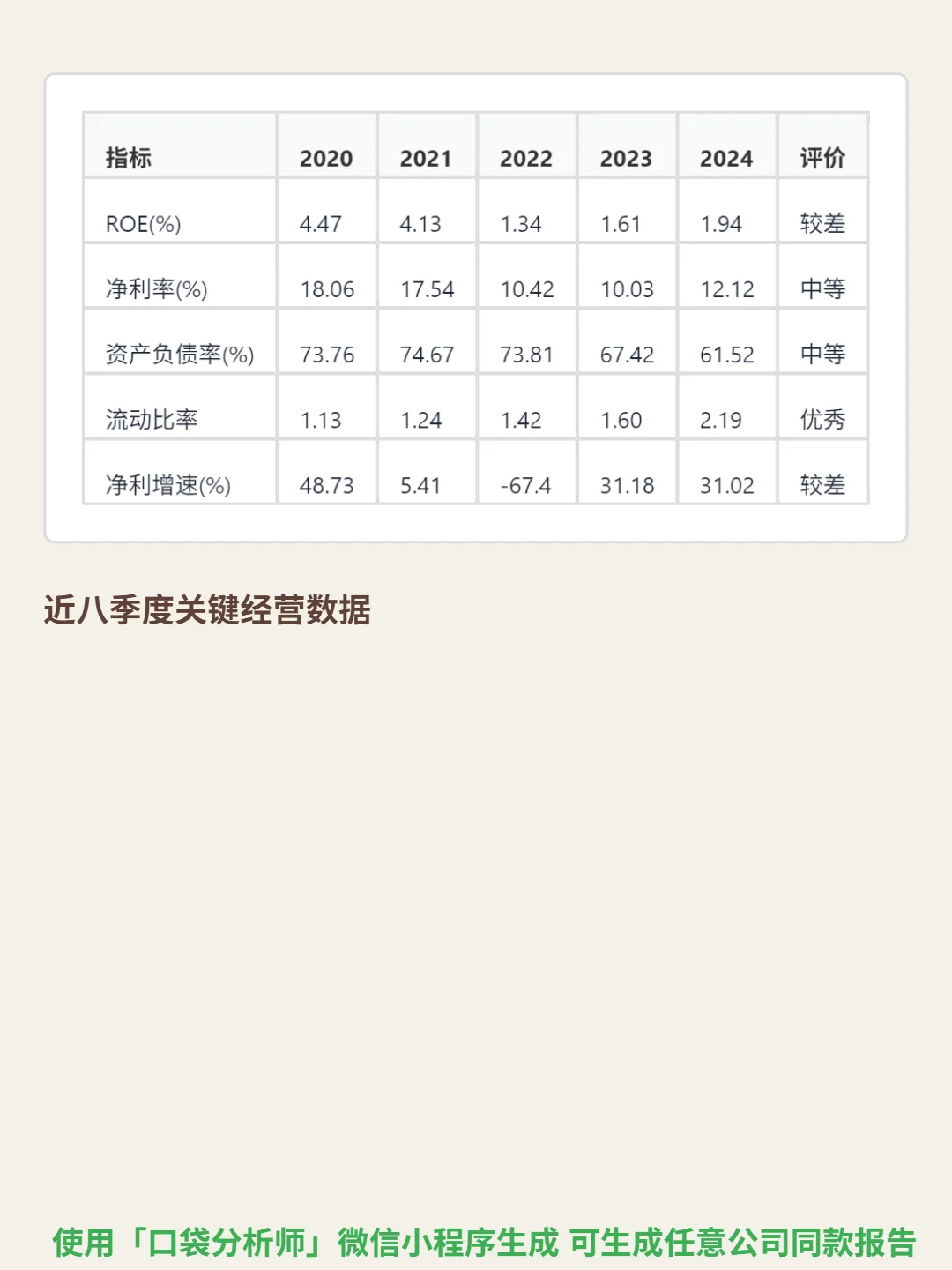

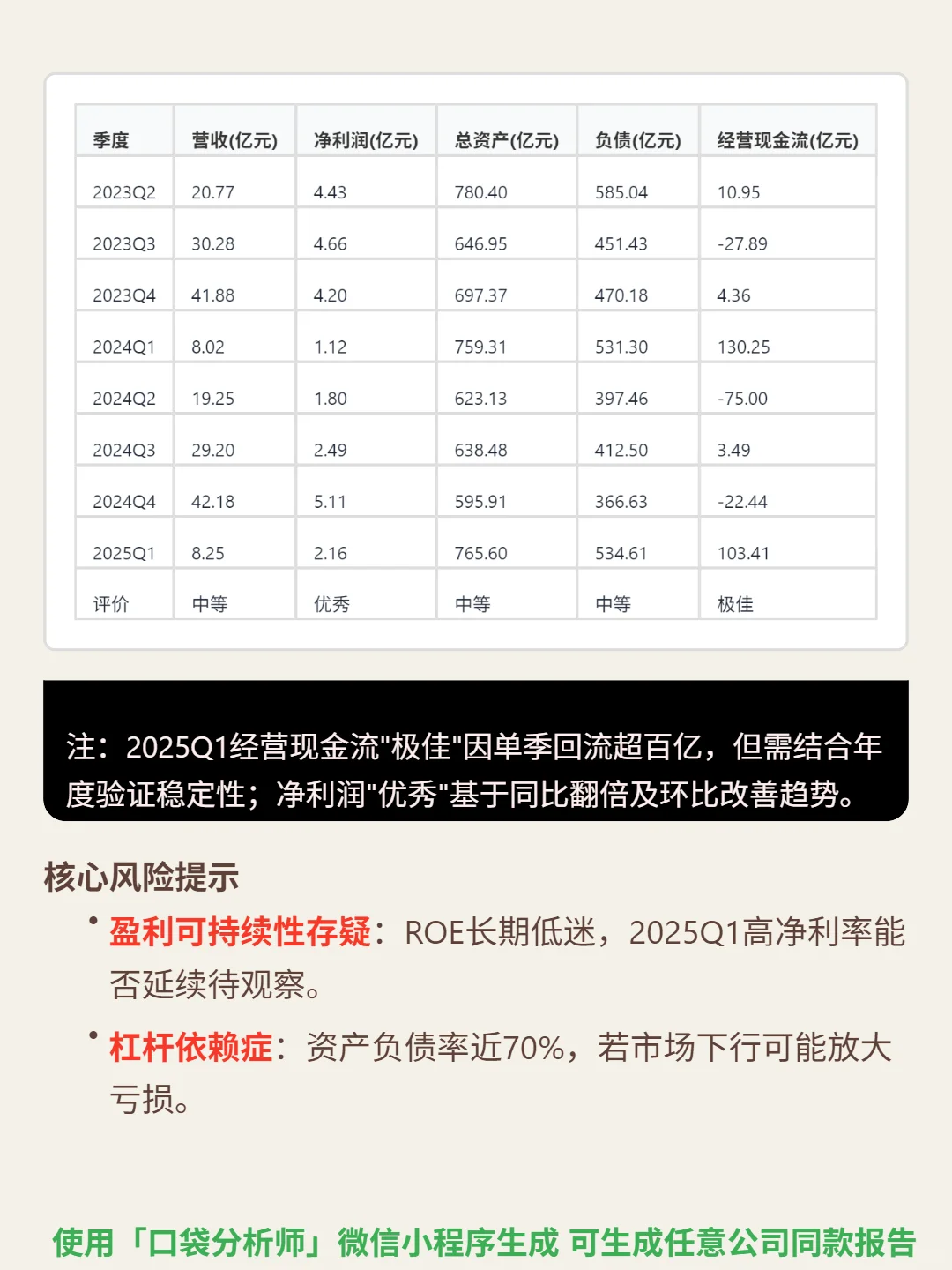

研究国海证券,核心看三点:周期波动中的区域生存逻辑、财务韧性与转型空间。\n \n🎯 核心逻辑:区域性券商(广西唯一法人券商),依赖区域深度服务网络(21省98家营业部)和全牌照经营能力,业务与资本市场牛熊高度相关。收入以经纪、自营等市场敏感型业务为主,盈利呈现“靠天吃饭”特征,增长依赖区域深耕(广西及周边)、财富管理转型(高净值客户服务)及机构业务(公募做市等)。\n \n📈 财务亮点:2025Q1净利润2.16亿(同比+113.99%),净利率26.15%(同比+87.65%),显示短期复苏;但长期ROE低迷(近五年1.34%-4.47%,2025Q1仅0.9%),净利率波动大(2024年12.12%,2025Q1跳升)。资产负债率69.83%(接近70%风险阈值),流动比率2.19(短期偿债能力优秀)。经营现金流“过山车”(2024年-22.44亿,2025Q1 103.41亿),收入质量不稳定。\n \n🔍 关键风险:盈利可持续性存疑(高净利率能否延续待观察),杠杆依赖(负债率近70%或放大市场下行风险),现金流波动反映业务稳定性弱。<|FCResponseEnd|>研究国海证券,核心看三点:周期波动中的区域生存逻辑、财务韧性与转型空间。\n \n🎯 核心逻辑:区域性券商(广西唯一法人券商),依赖区域深度服务网络(21省98家营业部)和全牌照经营能力,业务与资本市场牛熊高度相关。收入以经纪、自营等市场敏感型业务为主,盈利呈现“靠天吃饭”特征,增长依赖区域深耕(广西及周边)、财富管理转型(高净值客户服务)及机构业务(公募做市等)。\n \n📈 财务亮点:2025Q1净利润2.16亿(同比+113.99%),净利率26.15%(同比+87.65%),显示短期复苏;但长期ROE低迷(近五年1.34%-4.47%,2025Q1仅0.9%),净利率波动大(2024年12.12%,2025Q1跳升)。资产负债率69.83%(接近70%风险阈值),流动比率2.19(短期偿债能力优秀)。经营现金流“过山车”(2024年-22.44亿,2025Q1 103.41亿),收入质量不稳定。\n \n🔍 关键风险:盈利可持续性存疑(高净利率能否延续待观察),杠杆依赖(负债率近70%或放大市场下行风险),现金流波动反映业务稳定性弱。\n#国海证券#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

发表评论

发表评论: