研报速递

研报速递

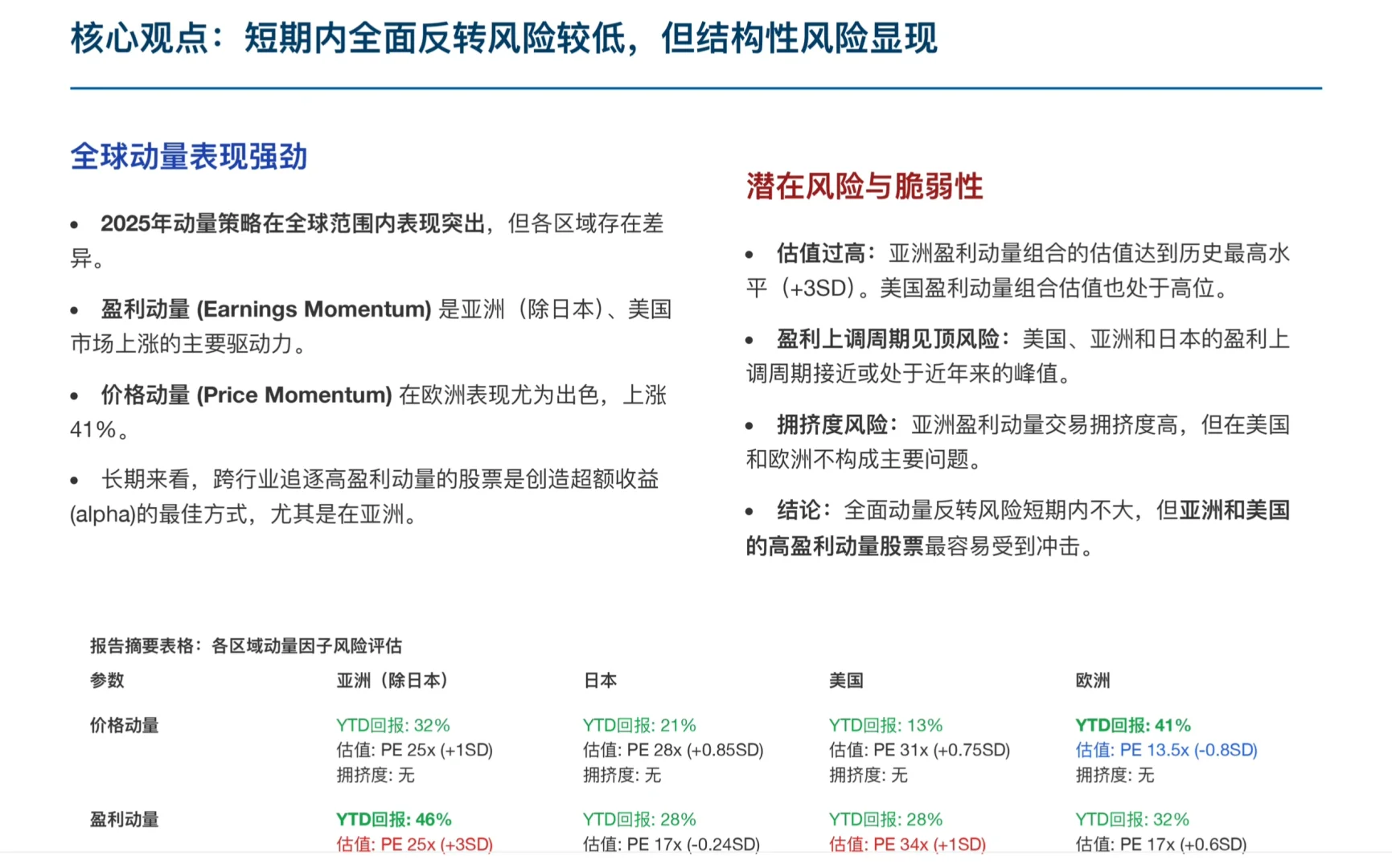

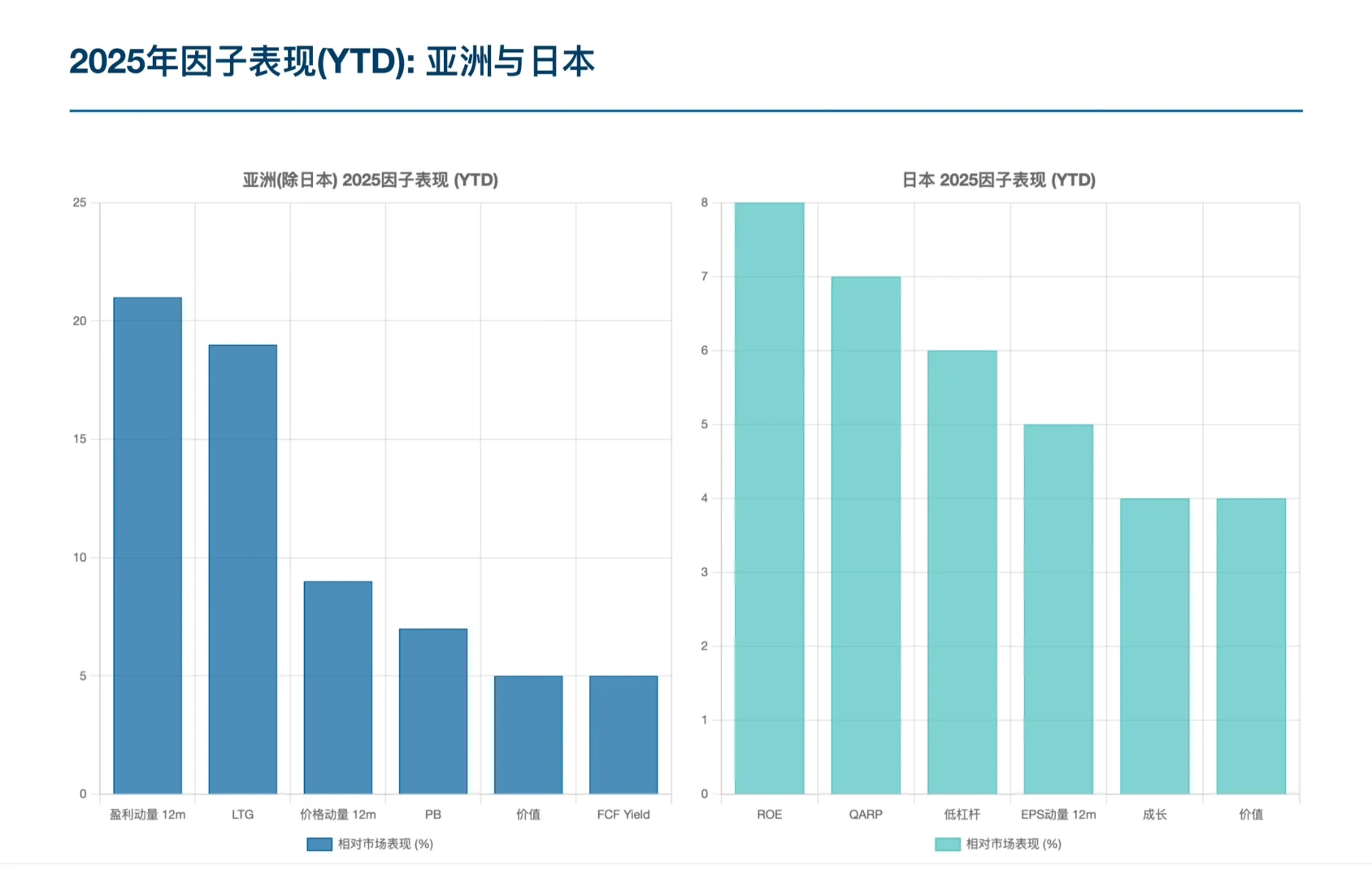

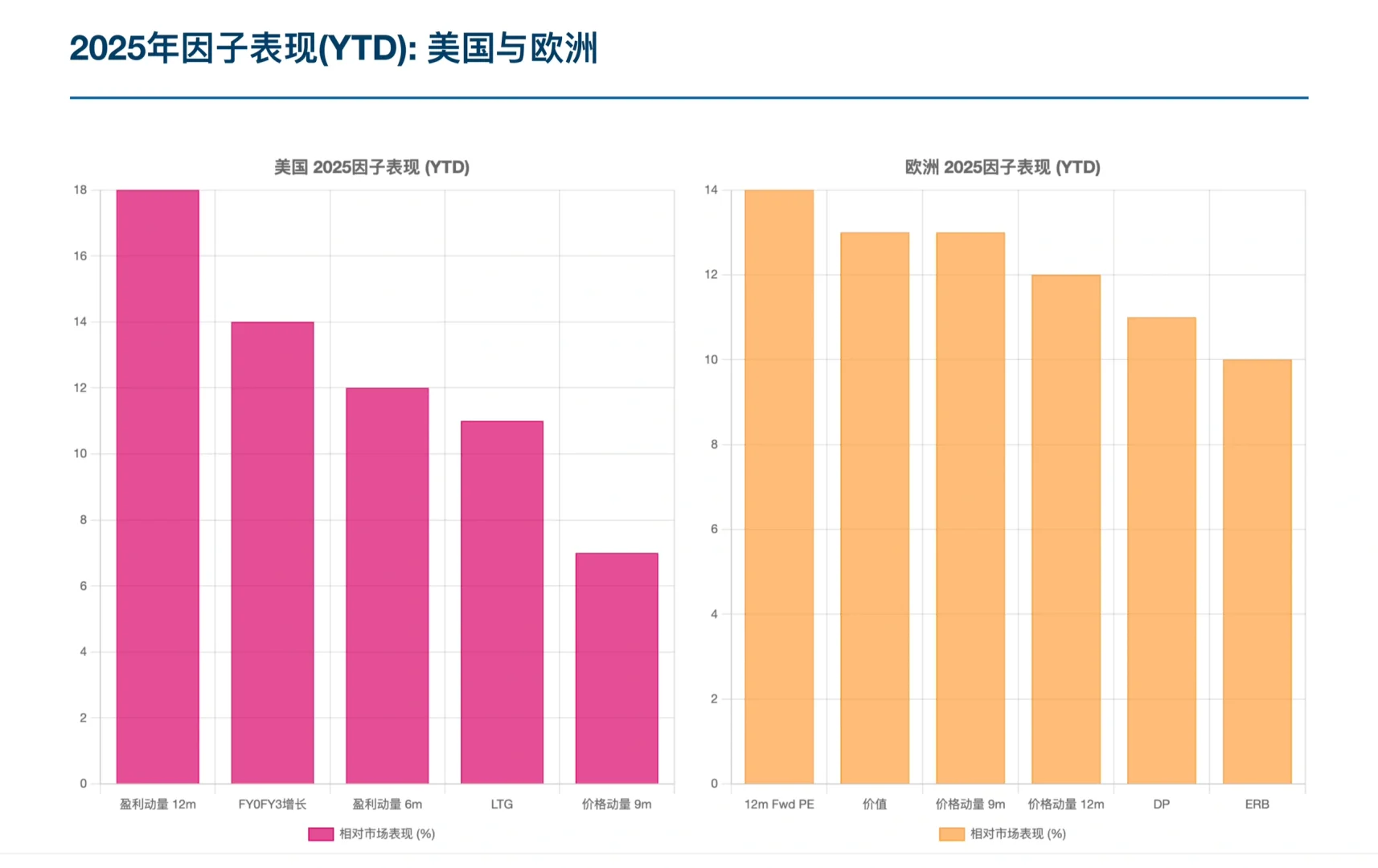

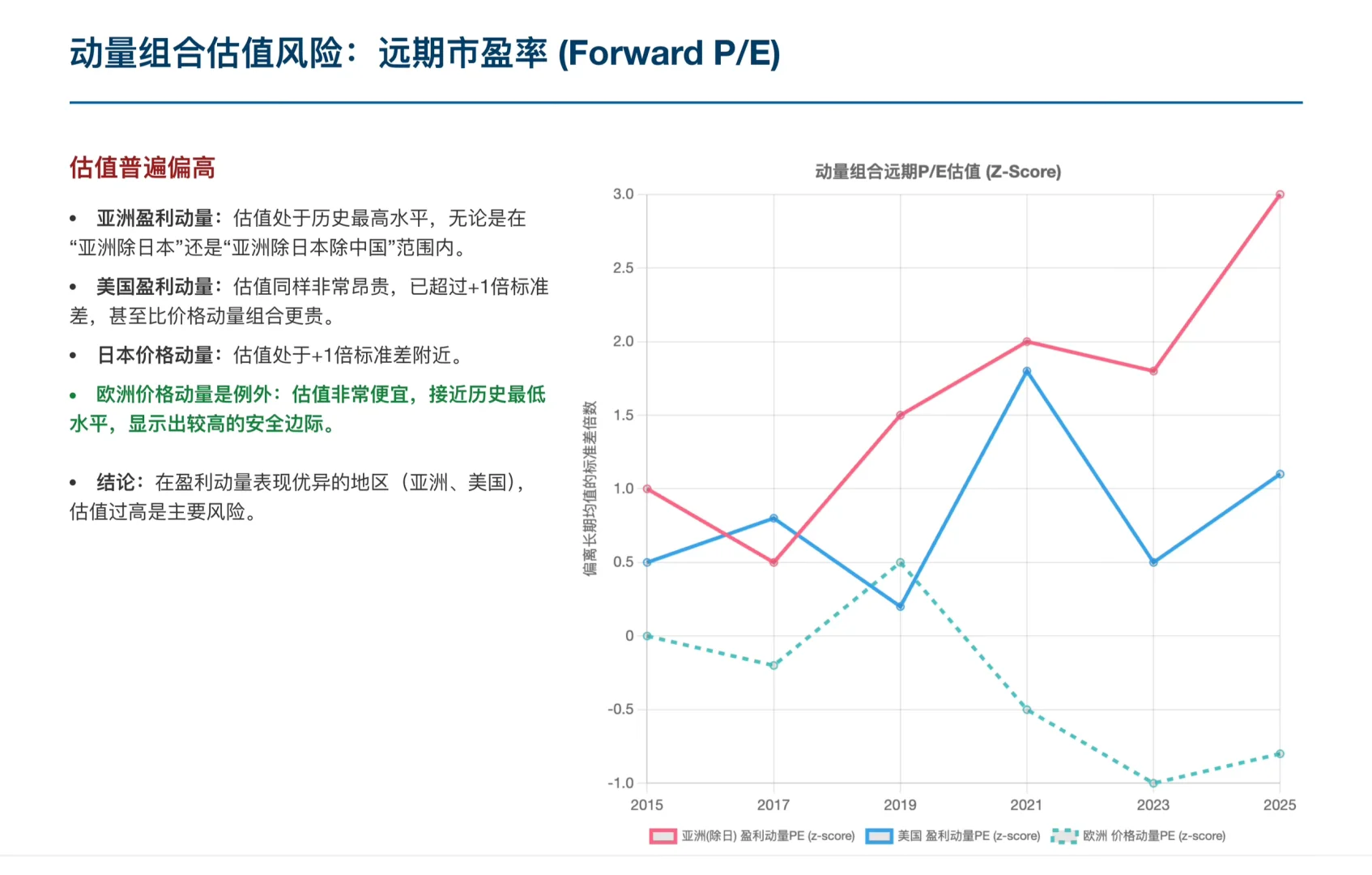

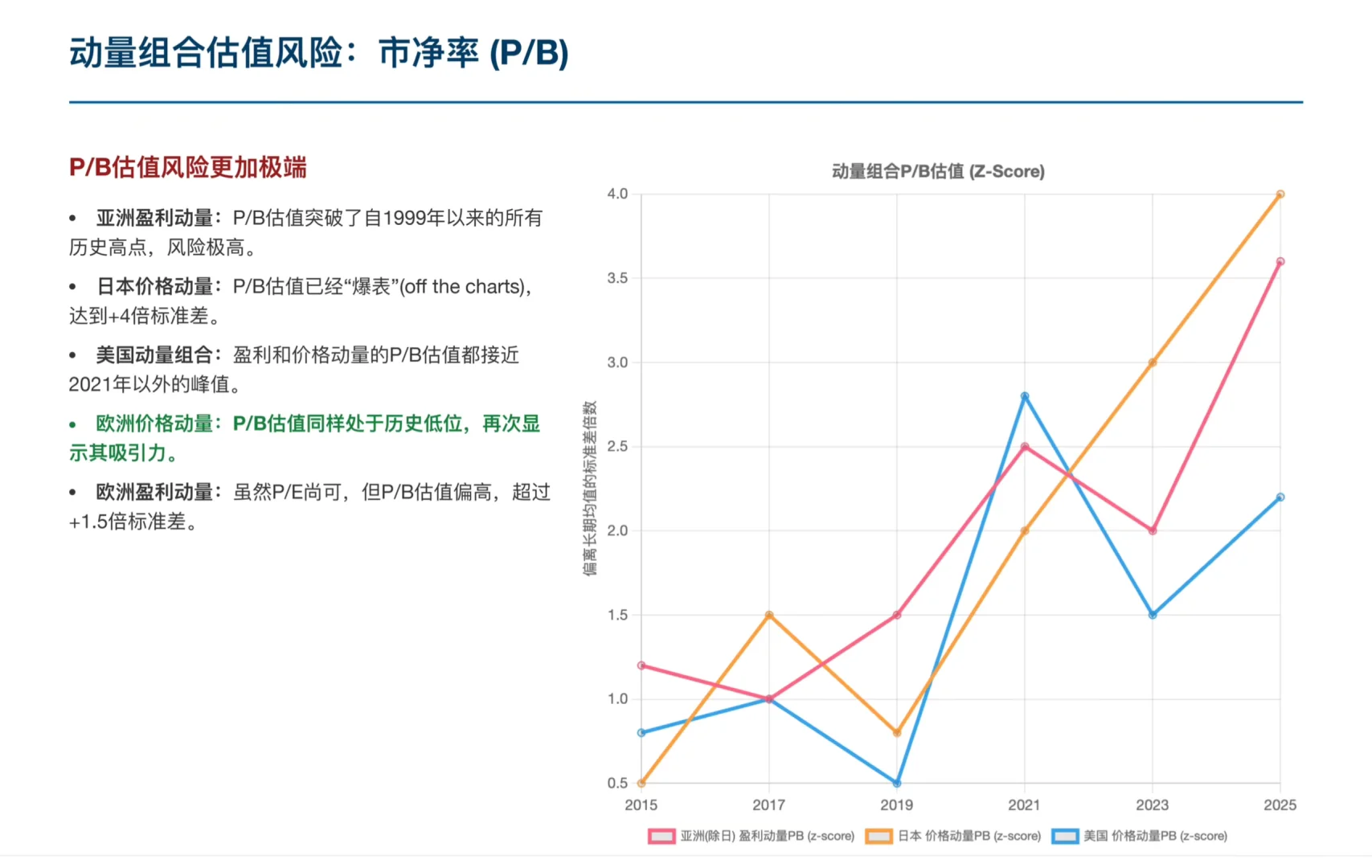

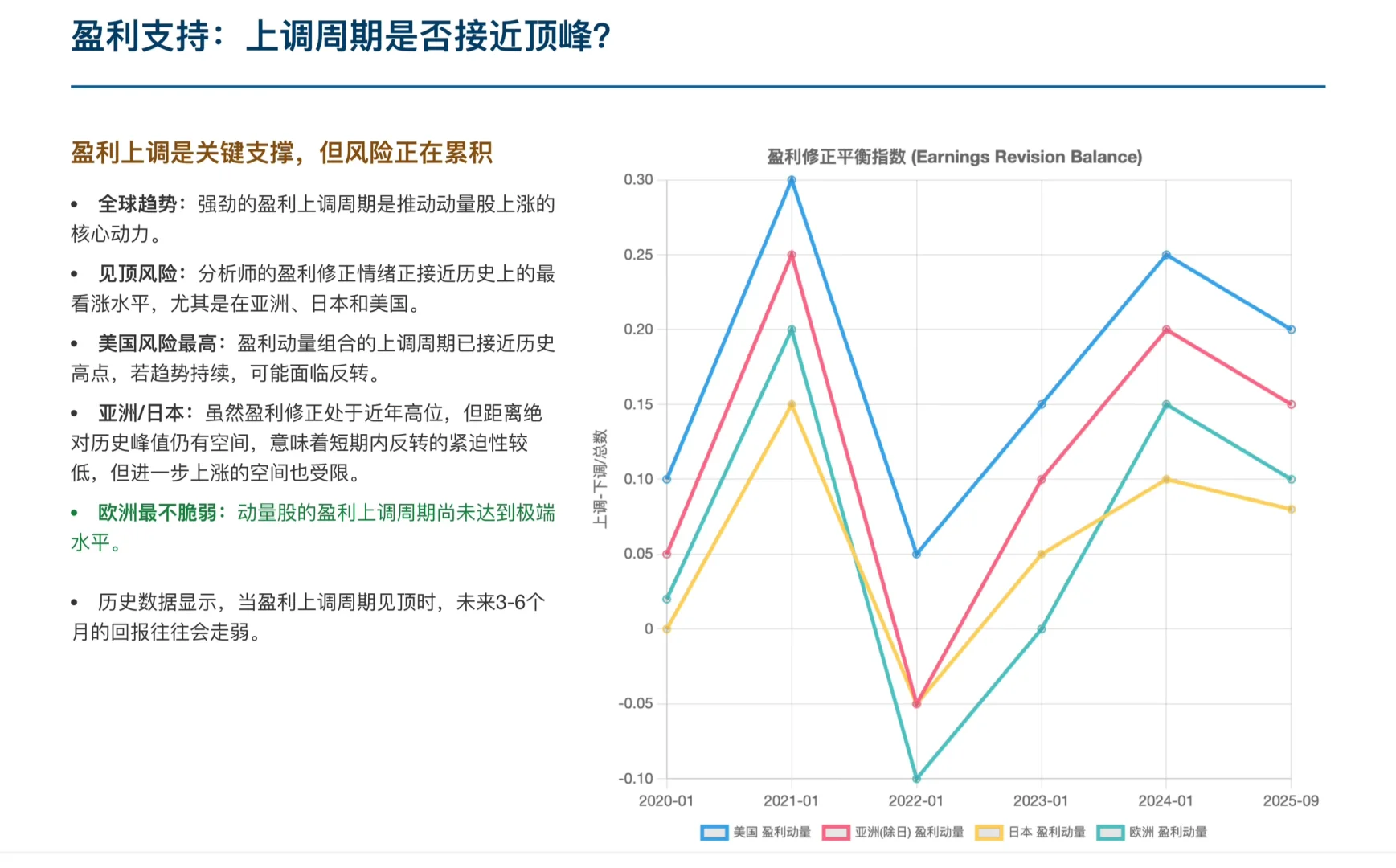

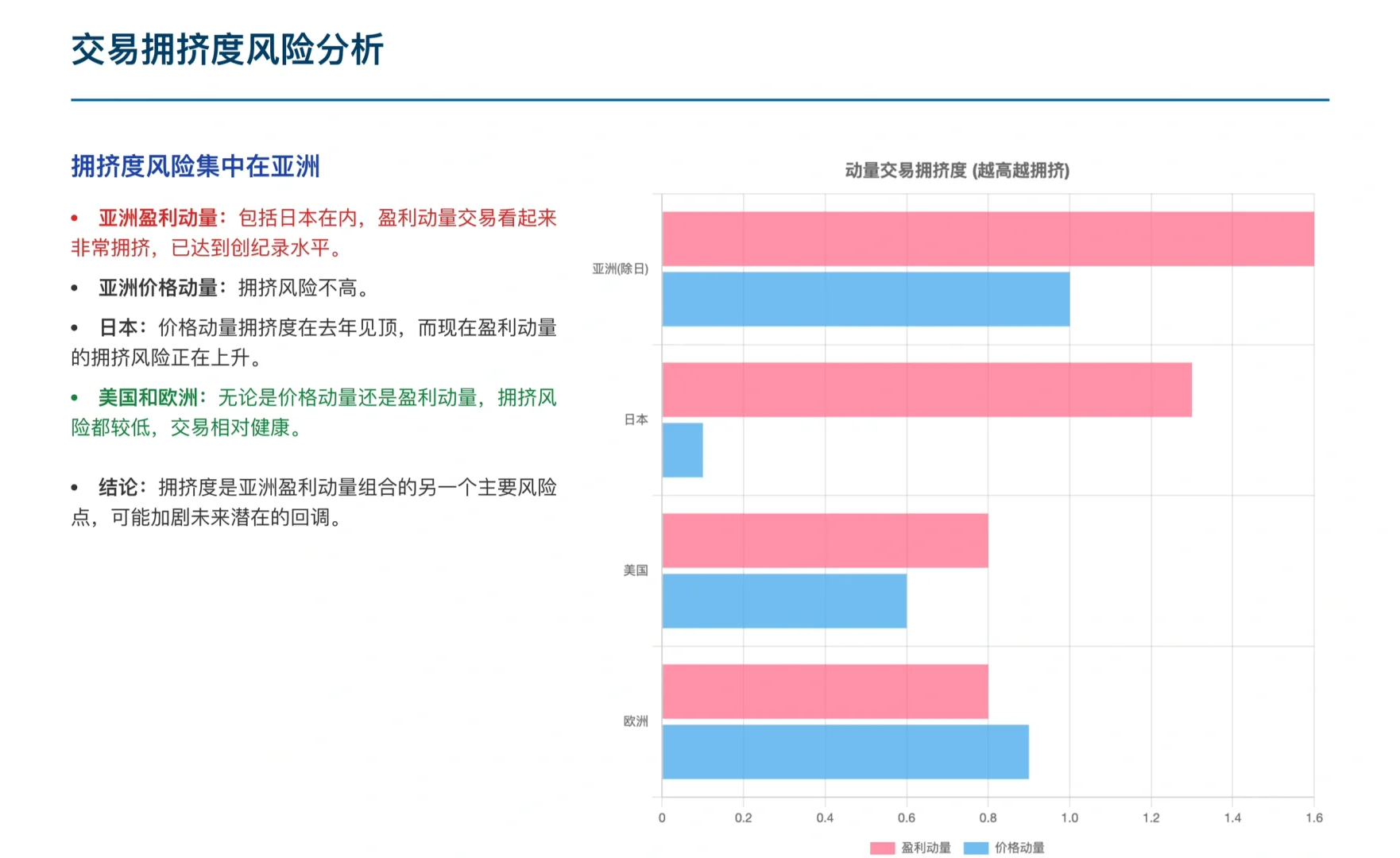

2025年:一场全球动量的盛宴\n首先,今年的市场风格:动量为王。不过,不同地区的“驱动引擎”有所不同:\n \n在欧洲,价格动量 一骑绝尘,年初至今暴涨41%。简单说,就是追涨那些K线图最好看的股票,收益最高。\n而在亚洲(除日本)和美国,真正的主角是盈利动量 。这类公司的盈利预测被分析师不断上调,股价也随之水涨船高,在亚洲(除日本)地区回报率高达46%。\n长期来看,跨行业地去寻找那些盈利增长最猛的公司,是创造超额收益(Alpha)的最佳方式,尤其是在亚洲。\n \n警报拉响:三大风险正在累积\n三个值得高度警惕的风险点,尤其集中在表现最抢眼的“盈利动量”股票上。\n警报一:估值泡沫 🔴\n毫无意外,涨得最猛的股票,现在也变得最贵。\n亚洲盈利动量组合的估值已经达到了历史最高水平,其远期市盈率和市净率都超过了长期平均值的3倍标准差以上。这是一个非常极端且危险的信号。\n美国盈利动量组合的估值同样非常昂贵,甚至超过了价格动量组合。\n例外是欧洲:神奇的是,表现最好的欧洲价格动量组合,其估值反而处于历史低位,显得“物美价廉”。\n警报二:盈利上调周期见顶 🟡\n推动盈利动量股上涨的核心动力,是分析师们持续的“看好”和“上调预期”。但这个故事可能快讲到头了。\n美国的盈利上调周期已经接近历史峰值。\n亚洲和日本虽然还没到历史绝对顶点,但也处于近几年的最乐观水平。\n这意味着,未来盈利继续超预期的空间越来越小。一旦“好消息”出尽,或者后续业绩跟不上,就可能引发股价的回调。历史数据也表明,盈利上调周期见顶后,未来3-6个月的股票回报通常会走弱。\n警报三:交易高度拥挤 🟠\n亚洲的盈利动量交易已经变得非常拥挤,达到了创纪录的水平。这就像一艘船上站了太多人,一旦市场波动来袭,就更容易发生踩踏和倾覆。\n好消息是,美国和欧洲的动量交易拥挤度并不高,交易相对健康。\n \n短期内,全球范围的、系统性的动量“崩盘”不太可能发生。\n风险是结构性的,而非全面的。 真正的“高危地带”是亚洲和美国的高盈利动量股票。它们同时面临着估值过高、盈利见顶和(在亚洲)交易拥挤的三重压力。\n欧洲的价格动量组合看起来是目前的“避风港”和价值洼地,它估值低、交易不拥挤、盈利趋势稳健。\n \n#行业报告 #伯恩斯坦 #量化 #行业分析 #美股 #美股投资 #美股分析 #投资

发表评论

发表评论: