研报速递

研报速递

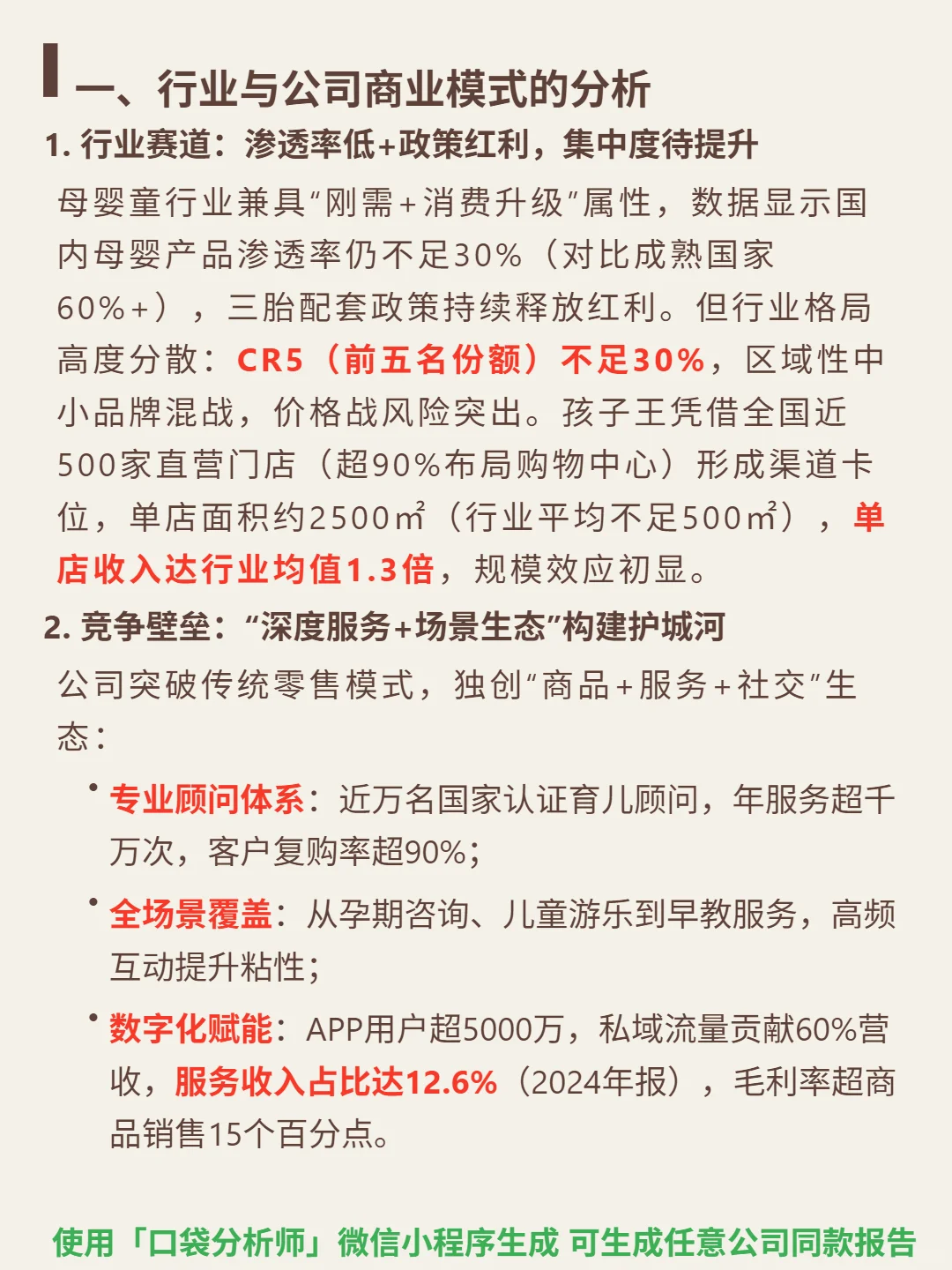

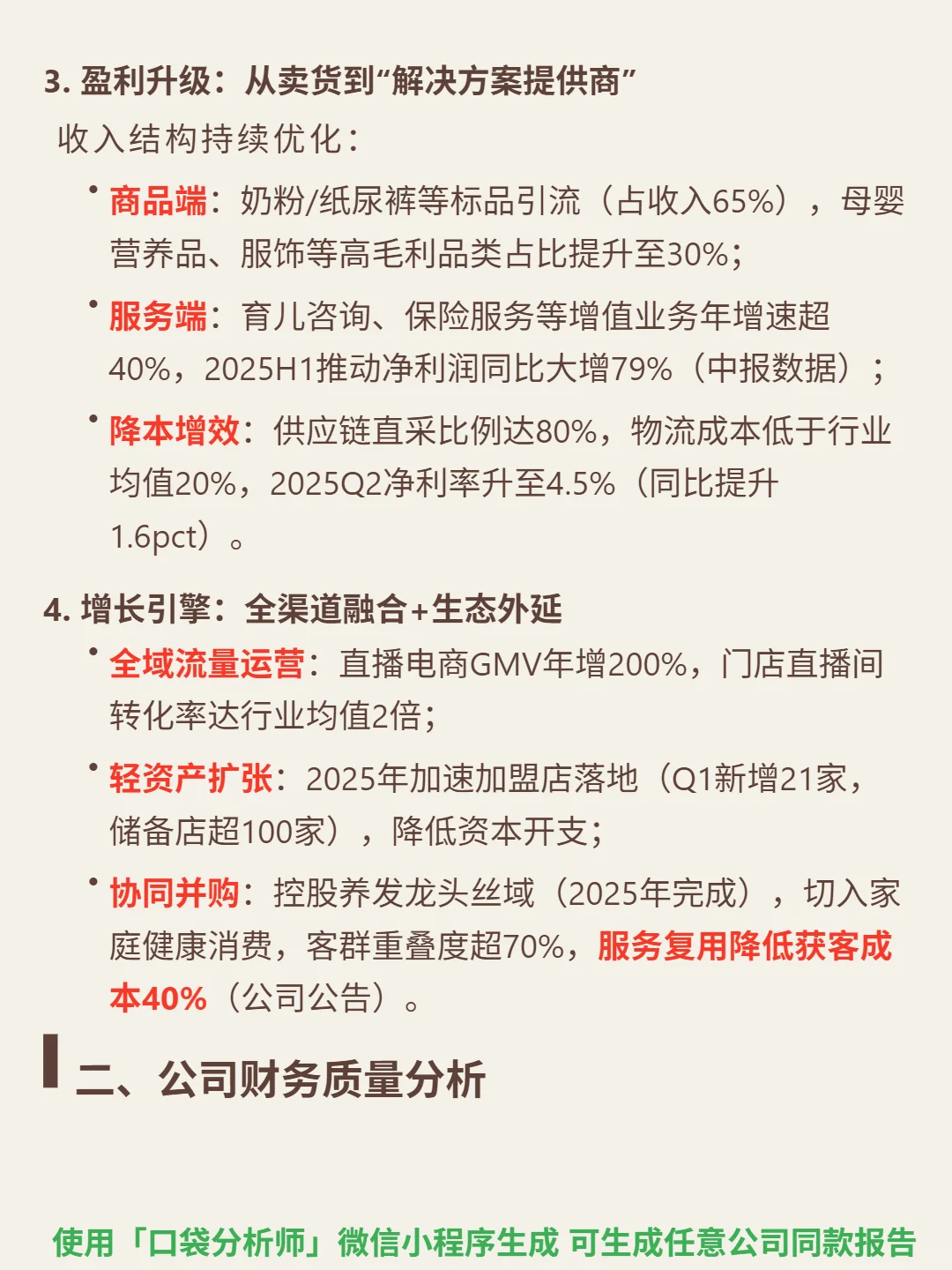

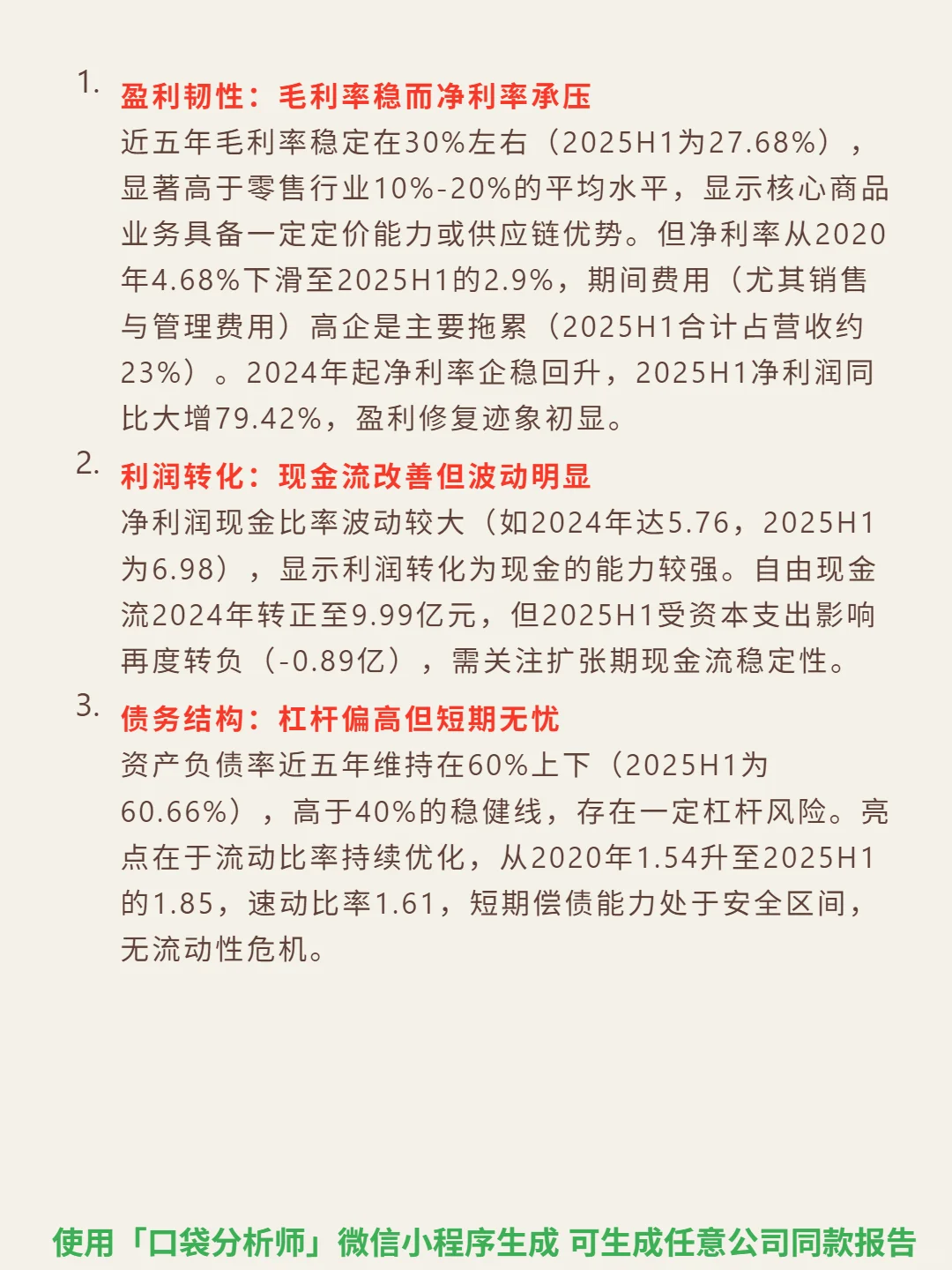

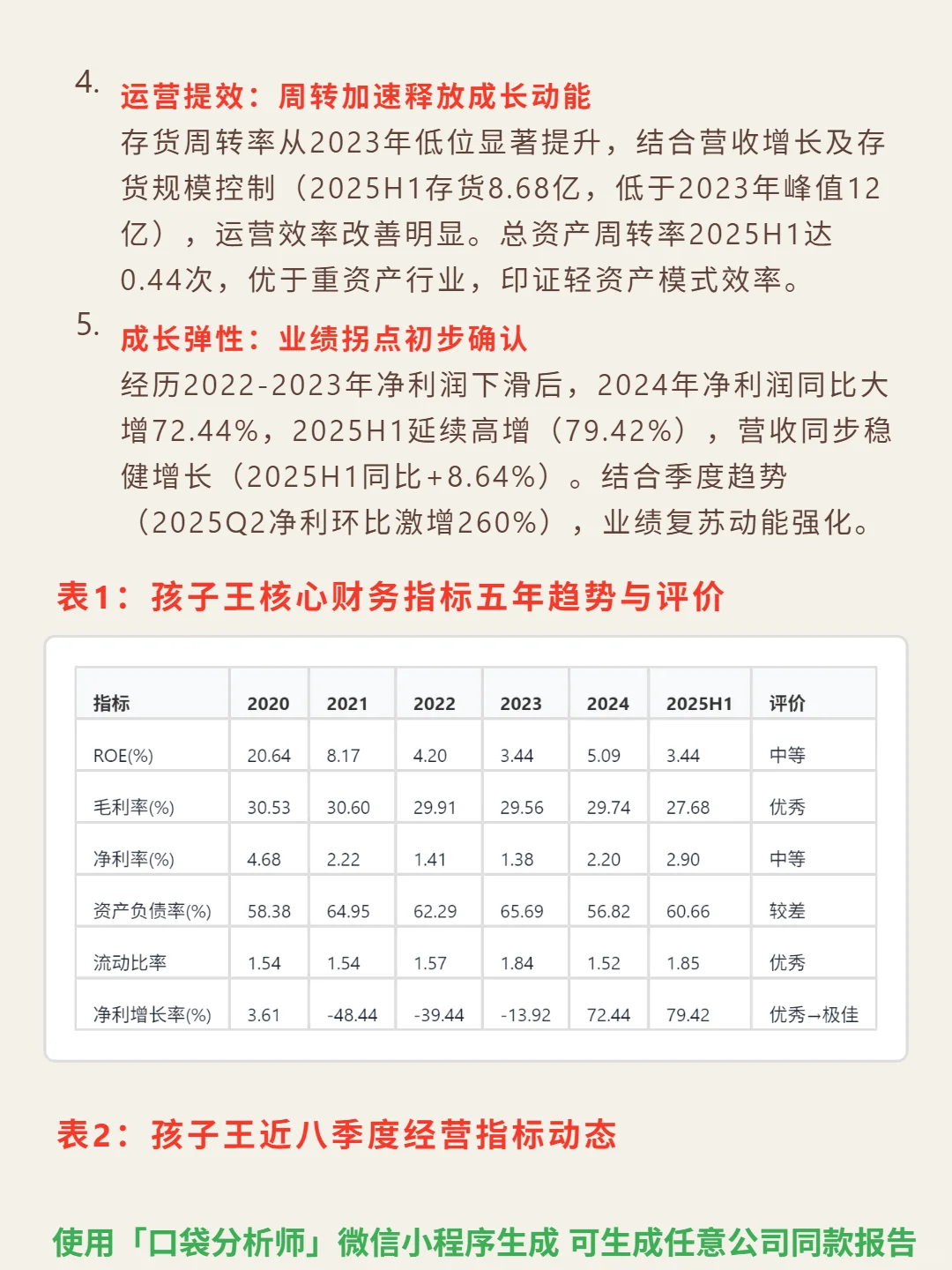

研究孩子王,核心看三点:低渗透行业的集中度提升机会、服务构建的差异化壁垒、盈利复苏的确定性。\n \n🎯 核心逻辑:母婴童行业兼具刚需与消费升级属性,渗透率不足30%(成熟国家60%+),三胎政策释放红利,但CR5不足30%,区域性品牌混战。孩子王以近500家直营大店(单店2500㎡,超行业均值1.3倍收入)卡位购物中心,独创“商品+服务+社交”生态:近万名育儿顾问年服务千万次,客户复购率超90%,形成“深度服务+场景体验”差异化壁垒。\n \n📈 财务亮点:2025H1净利润同比大增79%,延续2024年72%的高增态势,净利率从2023年1.38%回升至2.9%。毛利率稳定在27.68%,显著高于零售行业平均水平。运营效率改善,存货周转率提升,2025Q2净利环比激增260%,盈利复苏动能强化。轻资产扩张加速,2025Q1新增21家加盟店,降低资本开支压力。\n \n🔍 关键数据:行业渗透率不足30%,CR5<30%;公司单店收入行业均值1.3倍,服务收入占比12.6%(毛利率超商品15个百分点),2025H1流动比率1.85,短期偿债安全。\n#孩子王 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: