研报速递

研报速递

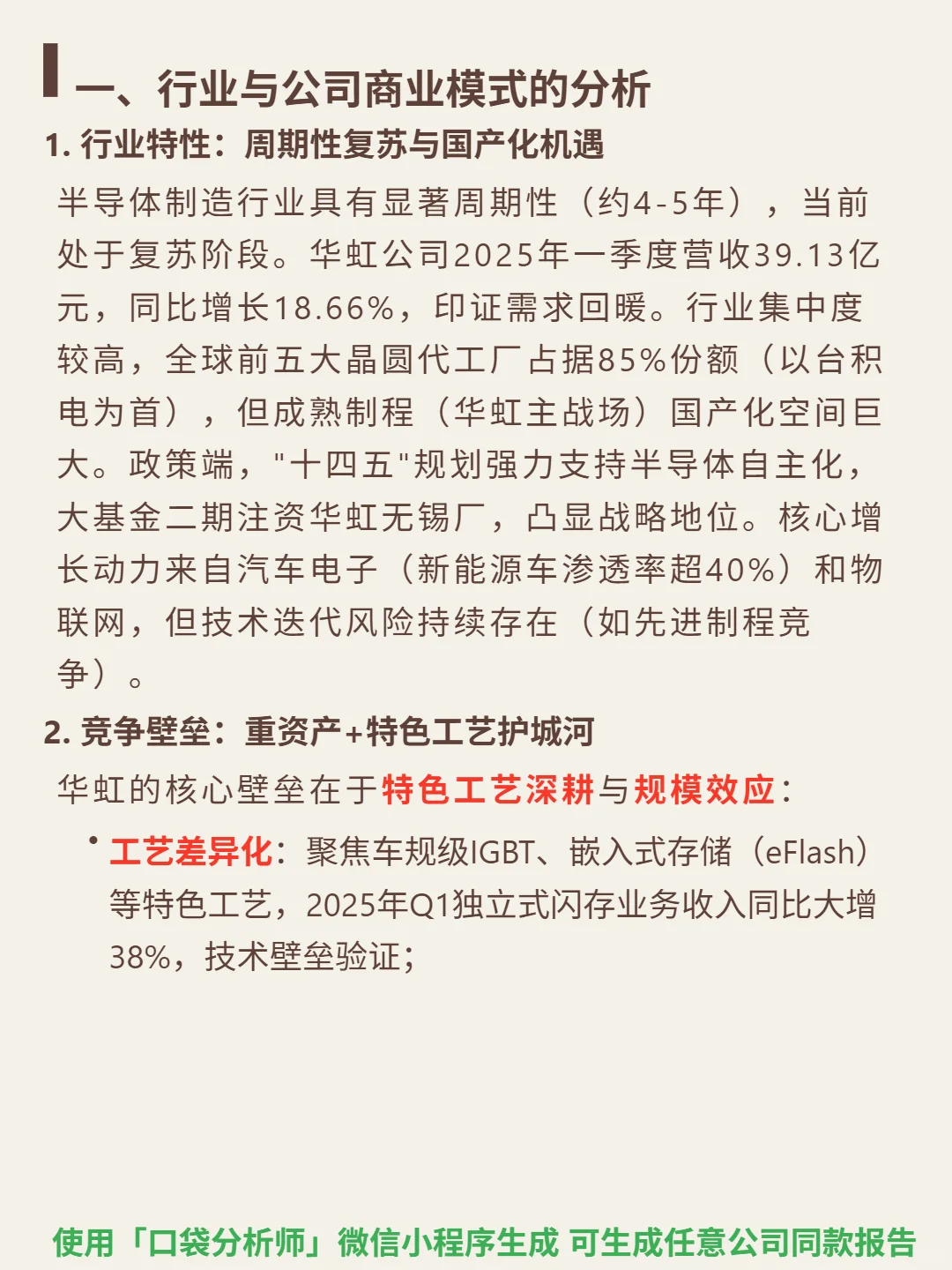

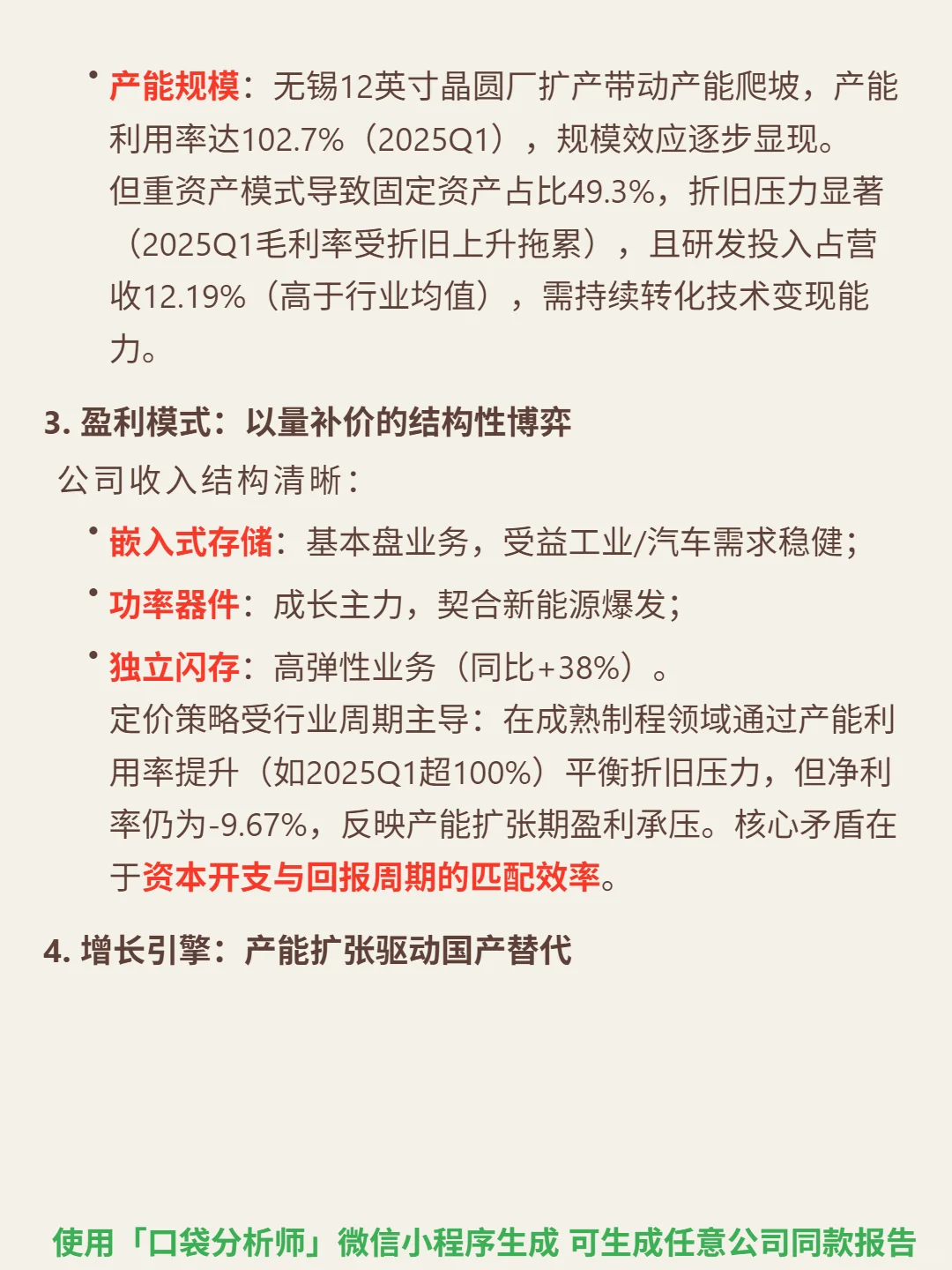

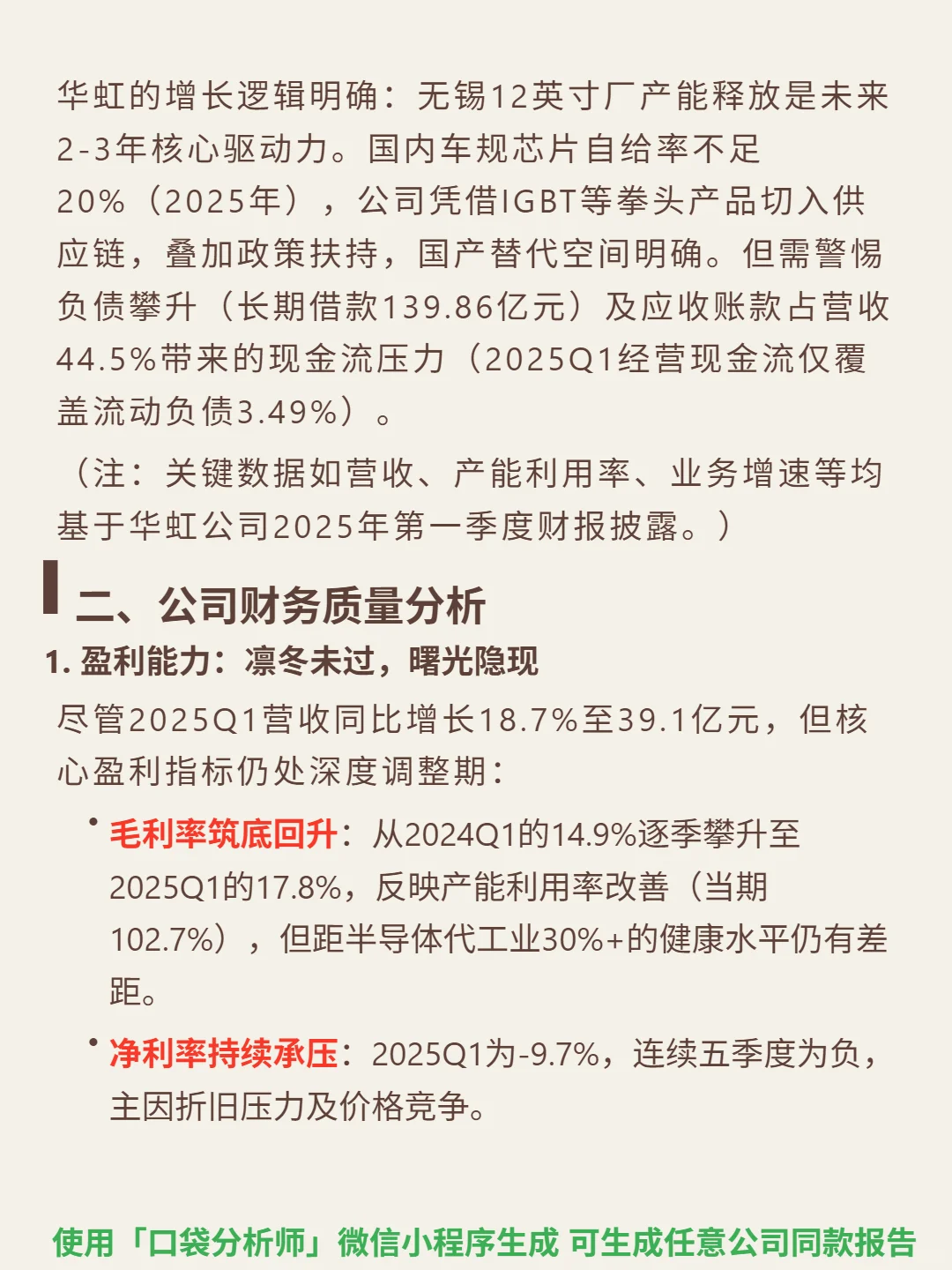

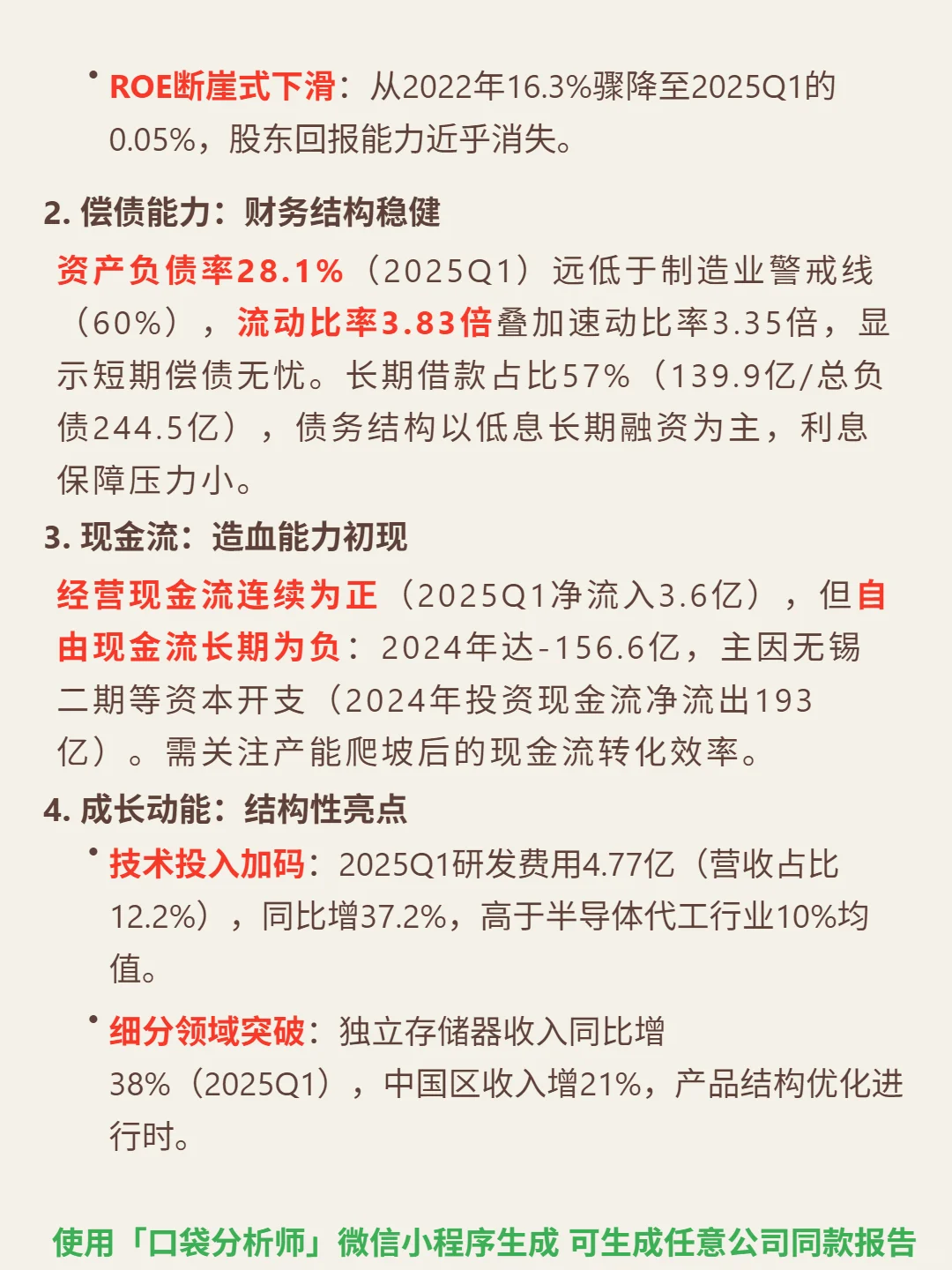

最近研究华虹公司,核心矛盾在于行业复苏与财务承压的错配:半导体周期回暖+国产替代机遇明确,但盈利尚未走出低谷。\n \n🎯 核心逻辑:半导体制造企业,聚焦成熟制程特色工艺(车规级IGBT、嵌入式存储eFlash),商业模式依赖产能扩张与国产替代。行业处于4-5年周期复苏阶段,2025Q1营收39.13亿(+18.66%)印证需求回暖。成熟制程国产化空间大(国内车规芯片自给率不足20%),政策端获大基金二期注资支持。核心增长引擎为无锡12英寸厂产能释放,目标切入汽车电子(新能源车渗透率超40%)和物联网市场。竞争壁垒在于特色工艺深耕与规模效应,但重资产模式导致折旧压力显著。\n \n📈 财务亮点:2025Q1营收39.1亿(同比+18.7%),产能利用率102.7%;毛利率17.8%(环比回升但距行业健康线30%+仍有差距),净利率-9.7%(连续五季为负);资产负债率28.1%(远低于制造业警戒线),流动比率3.83倍,偿债结构稳健;研发投入4.77亿(营收占比12.2%,高于行业10%均值),独立存储器业务收入同比+38%;长期借款139.86亿,应收账款占营收44.5%,现金流压力仍存(经营现金流仅覆盖流动负债3.49%)。\n#华虹公司 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: