研报速递

研报速递一、七大核心亮点总览

⭐ 亮点1:券商中报Q2爆发式增长——17家预告绝大多数预增,9家平均+155%

·截至7月15日共17家上市券商发布半年度业绩预告,绝大多数预增;高盛口径9家平均净利润+155%

·中信证券/国泰海通净利润有望突破200亿元;6家中小券商增速达100%以上

·Q2强劲驱动:A股日均成交2.9万亿创历史新高、IPO融资66亿同比+206%、两融余额破3万亿

·开源证券首推广发证券、中金公司H股;山西证券维持"领先大市-A"评级

⭐ 亮点2:AI交易逻辑从涨价转向技术路线——华创证券多行业联合7月报

·AI通胀交易逻辑出现审美疲劳,供需两端扰动:北美云厂商依赖债券融资扩capex;产能释放周期开启

·交易逻辑正从"涨价"转向"技术路线",类比2021年后光伏PERC→TOPCon切换

·PCB/覆铜板看订单验证、连接器铜缆从过渡方案重估为更长周期现实方案、光模块800G成压舱石

·华创AI研究中心7月精选:生益科技、东山精密、紫光国微、恒立液压、震裕科技、福赛科技、阿里巴巴-W、腾讯控股

⭐ 亮点3:科技牛市中场修整不改中期趋势——东兴证券策略

·K型复苏是行情分化基础:AI产业链爆发增长vs传统内需疲弱,就业扩散效应不强

·半导体芯片/设备/CPO不存在系统性泡沫,行情由真实产业需求与业绩兑现支撑

·下半年坚定看好AI为行情核心主线;美伊冲突扰动不改中期趋势

·短期K型收敛是阶段性,中期仍带动指数上行;AI权重日益增长正向拉动指数

⭐ 亮点4:美国6月CPI全面不及预期——年内美联储难加息

·6月核心CPI环比-0.02%(预期+0.2%),总体CPI同比+3.53%(预期+3.8%)

·通胀结构广泛下降:核心商品-0.09%、居住通胀+0.12%(显著降温)、工资/超级核心-0.09%

·7月CPI同比可能反弹,但基准假设:年内美联储难加息,8-9月数据继续降温加息预期

·利好美债、黄金;利好A股流动性环境

⭐ 亮点5:国产算力+存储景气共振——多券商一致看好

·9款国产AI芯片获安全可靠I级认证(华为海思、阿里平头哥、壁仞、海光、天数智芯、沐曦、摩尔线程等)

·CSP上修国产备货预期+ASIC国产必走路径确认,国产链三季度表现>NV链(申万)

·长鑫科技7月16日科创板申购,拟募295亿元;DRAM供不应求涨价

·西部证券推荐:寒武纪、海光信息、盛科通信、中芯国际、华虹宏力、北方华创等

⭐ 亮点6:基药目录八年首调+考核KPI三重升级

·2026年7月9日新版基药目录落地,共纳入794个品种(较2018版新增109个)

·考核升级为品种、金额、处方三重KPI;9月1日起执行,与院领导考核/财政补助全额挂钩

·红黄牌预警机制+系统自动执行;药企费用向研发和学术推广倾斜

·新进基药品种今年放量中位数15%、高位20%;三年微调窗口期布局基层市场

⭐ 亮点7:商业航天"网系回收"开启低成本组网新周期

·长征十号乙7月10日全球首次海上网系回收成功,标志我国大运力可复用火箭进入实战阶段

·千帆星座已发射238颗卫星,6月打通首例手机直连卫星5G制式语音视频通话

·卫星通信工作组7月10日成立,三大方向:统一NTN技术标准、关键技术攻关、产业协同

·SpaceX申请部署第三代星链10万颗;天风推荐铖昌科技、华测导航、盛路通信等

二、券商中报Q2爆发式增长(详细版)

2.1 九家券商1H26净利润增速(高盛口径)

券商 | 1H26净利润同比增速 | 备注 |

国泰海通 | 164%-171%(剔除NRI) | 券业首份预告,扣非净利同比+164%~171% |

招商证券 | 93%-112% | H1归母100-110亿,直投板块收益集中兑现 |

中金公司 | 78%-90% | Q2归母超40亿,投行承销规模显著提升 |

中信证券 | 70% | 有望突破200亿净利润 |

天风证券 | 429%-694% | 中小券商弹性最大 |

中泰证券 | 146% | |

财达证券 | 90%-116% | |

长江证券 | 80%-90% | |

财通证券 | 70%-80% | |

平均 | 155% | 高盛口径9家平均 |

2.2 二季度强劲业绩驱动因素

1) A股交易情绪高涨:2Q26 A股日均成交额(ADTV)达2.9万亿元创历史新高,市场换手率升至648%,融资融券余额突破3万亿同比+63%。

2) 资本市场融资复苏:A股IPO融资规模达66亿元同比+206%,为2024年以来新高;香港IPO市场活跃,项目储备充足。

3) 科创股权投资兑现:招商证券"保荐+直投"协同布局高景气硬科技赛道;中金公司科创板跟投带来可观浮盈;中信证券科创类跟投收益释放。

2.3 山西证券月度跟踪:17家预告+政策红利

截至7月15日共17家上市券商发布半年度业绩预告,绝大多数预增。6家中小券商业绩增速达100%以上。中信证券、国泰海通净利润有望突破200亿元。

陆家嘴论坛释放全链条政策红利:融资端——科创板第五套标准拓展至AI领域,大幅降低硬科技企业上市门槛,简化港股回A/并购重组/储架再融资审核流程;投资端——加快培育耐心资本,推出主动ETF,引导养老金、保险资金加大股权投资。

2.4 券商板块估值与行情

指标 | 6月数据 | 备注 |

证券三级指数涨幅 | +8.28% | 优于大盘 |

PB估值 | 1.36倍 | 较上月末+0.10 |

A股日均成交额 | 3.13万亿 | 同比+134.65% |

两融余额 | 3.02万亿 | 同比+61.48% |

券商年内发债规模 | 1.27万亿 | 同比+125.51% |

境外业务投入 | 超600亿 | 11家券商加码境外 |

2.5 个股涨跌幅(6月前五/后五)

涨幅前五 | 涨跌幅% | 跌幅后五 | 涨跌幅% |

华安证券 | +54.95 | 锦龙股份 | -21.17 |

招商证券 | +24.19 | 湘财股份 | -11.20 |

广发证券 | +23.88 | 华林证券 | -7.89 |

长江证券 | +19.93 | 哈投股份 | -7.16 |

中信建投 | +19.19 | 第一创业 | -6.14 |

三、AI交易逻辑从涨价转向技术路线(华创证券7月报详细版)

3.1 供需逻辑扰动与审美疲劳

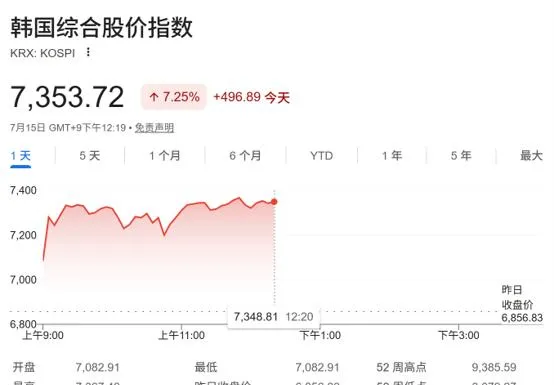

近一个月全球科技板块回调:韩国综合指数最大回撤近-30%(去杠杆压力),美股纳斯达克-7%,A股创业板指-16%。Q2以来围绕"AI通胀"的叙事逻辑走弱,背后是供需两端扰动:

需求端:去年下半年起北美云厂商转向债券融资支持资本开支,经营现金流无法覆盖扩张需求,更多依赖金融杠杆;若信用市场环境恶化(加息、信用利差走阔),头部厂商或收缩资本开支。

供给端:新一轮产能扩张周期开启,国内外硬件厂商预计未来1-2年释放产能。紧供给格局短期仍维持,但AI渗透率提升要求科技企业扩产实现供需再平衡,未来某个时点AI通胀交易逻辑或打破。

3.2 从涨价转向技术路线(类比光伏)

类似2021年后光伏行业技术路线分化(PERC向TOPCon等N型切换),在AI通胀交易疲劳后,关注技术路线交易:

PCB与覆铜板:估值逻辑转向看订单验证,仅已进入Blackwell/Rubin现实供应链、手握明确认证与批量订单的公司能守住估值。

连接器与铜缆:从"过渡方案"重估为"更长周期现实方案",阶段性逻辑显著加强。

光模块:替代预期降温强化800G/1.6T可插拔订单确定性;800G成压舱石,1.6T和CPO分别观察放量节奏与成熟度。

3.3 华创AI研究中心7月精选组合

产业链 | 名称 | 申万一级 | PE(TTM) | PE分位 | 26净利增 | 观点 |

算力-服务器 | 生益科技 | 电子 | 91 | 99% | 73% | AI CCL份额提升 |

算力-服务器 | 东山精密 | 电子 | 234 | 97% | 410% | 光通信和PCB共振 |

算力-AI芯片 | 紫光国微 | 电子 | 40 | 20% | 32% | 特种集成电路龙头 |

端/硬件-机器人 | 恒立液压 | 机械 | 52 | 70% | 28% | 工程机械+机器人丝杠 |

端/硬件-机器人 | 震裕科技 | 电力设备 | 39 | 3% | 107% | 主业高增+机器人/航天 |

端/硬件-机器人 | 福赛科技 | 汽车 | 96 | 96% | 41% | 机器人第二增长曲线 |

下游-应用 | 阿里巴巴-W | 商贸零售 | 18 | 25% | - | agent+生态再定价 |

下游-应用 | 腾讯控股 | 传媒 | 16 | 17% | 7% | 微信AI Agent+Workbuddy |

3.4 电子:先进封装+存储扩产

GTC Taipei核心看点:Vera Rubin进入量产爬坡,AI服务器从单柜走向AI Factory(NVL72等组成POD级系统);Spectrum-X Ethernet Photonics推动CPO网络量产(200Gb/s SerDes);Rubin全液冷支持45°C冷却液。

存储端:韩国提出AI芯片战略,Samsung/SK Hynix拟投800万亿韩元建新基地及四座晶圆厂;美光签16项战略协议(余约1000亿美元履约义务)。存储从周期品向AI战略资源演进。

投资建议:先进封装——玻璃基板有望成下一代重要技术路线,推荐天承科技;AI存储扩产——推荐长川科技、兆易创新、普冉股份。

3.5 计算机:腾讯Hy3模型+韬定律V2

腾讯发布Hy3模型:混合专家架构,总参295B、激活21B、MTP 3.8B,上下文256K,比肩2-5倍参数开源模型。API定价输入1元/百万tokens、输出4元、命中缓存0.25元(约1/8主流价格)。Agent进入生产环境:内部盲测2.67/4(高于GLM-5.1的2.51),幻觉率从12.5%降至5.4%。

韬定律V2发布:以时间常数τ为首要优化目标,后摩尔时代从几何微缩转向时间优化;LogicFolding晶圆对晶圆混合键合,晶体管密度155→238 MTr/mm²,功耗降41%,频率提升至3.1GHz。建议关注国产算力(寒武纪、海光信息、沐曦股份)、先进制程(中芯国际、华虹宏力)、超节点(澜起科技、锐捷网络)、光通信(源杰科技、光迅科技)。

3.6 机械/汽车:机器人量产+智驾

特斯拉Optimus:工程副总裁披露量产线细节,首条验证后还有40条待复制,三代Optimus专用产线目标年产100万台。宇树科技7月2日获科创板IPO注册,拟募42.02亿元,估值约420亿,人形机器人第一股。

地平线HSD V2.0 OTA:无接管里程+56%,博弈+167%,反应+20%;77%用户选HSD版,智驾使用率85.14%。

推荐标的:机械——震裕科技、恒立液压首推;汽车——福赛科技、拓普集团、新坐标、地平线机器人、禾赛科技重点推荐。

四、科技牛市中场修整不改中期趋势(东兴证券策略)

4.1 K型复苏是行情分化基础

中国经济呈现K型复苏:新动能强劲(AI产业链爆发增长),传统内需疲弱。AI产业链以资本密集型模式为主,带动就业效应远低于传统产业(出口靠AI产品+67.7%,劳动密集型-0.6%,覆盖就业少),进而整体居民收入带动效应低于传统周期,传统内需持续疲弱。

K型经济是技术革命导入期的阶段性分化状态,最有可能的是长期温和K型分化,间歇性波动。政策会局部托底旧经济、托底民生,新技术持续创造财富但技能鸿沟长期存在。

4.2 科技自身仍处于景气周期

半导体芯片端:AI算力爆发催生刚性供需缺口,高端存储量价齐升,国内龙头业绩快速增长;产能扩产周期较长,短期缺口难以填补。

半导体设备:受益全球晶圆厂扩产与国产替代双重驱动,头部厂商订单饱满,行业整体国产化率不足30%,替代空间广阔。

CPO进入量产元年:市场规模同比快速增长,北美云厂订单落地明确,当前渗透率仍处低位,估值与业绩高增速相匹配。

结论:本轮科技股短期调整不改人工智能产业化趋势,AI下游应用有望快速渗透,长期行业有望维持高景气度。

4.3 下半年坚定聚焦科技

2026年下半年坚定看好AI为代表的科技股作为行情核心主线。K型缺口扩大后阶段性缩小,资金短暂涌向低位非科技股带来短周期K型缺口收敛,但中周期来看收敛只是阶段性。

从估值体系看:K型经济核心是资源向新质生产力倾斜,新信贷、财政、产业资源全面从地产、消费、C端抽离,定向流入B端AI算力、半导体国产替代,资金长期迁移催生全新定价逻辑。

从资产配置看:核心公司订单不断突破市场预期,股价上涨估值维持较低水平,龙头公司估值泡沫并不明显,作为核心配置品种长期配置。

4.4 东兴证券7月金股推荐

证券代码 | 证券简称 |

002182.SZ | 宝武镁业 |

002991.SZ | 甘源食品 |

300666.SZ | 江丰电子 |

600233.SH | 圆通速递 |

600487.SH | 亨通光电 |

603678.SH | 火炬电子 |

688627.SH | 精智达 |

五、7月17日晨会汇总(3家券商)

5.1 开源证券晨会(7月17日)

宏观:总量尚稳,下半年投资为关键变量

Q2实际GDP同比+4.3%(回落0.7pct);上半年GDP同比+4.7%,处于全年目标区间。Q2 GDP平减指数约+1.53%,结束此前负增长。6月规上工业增加值+5.3%(超预期),出口交货值1-6月+9.7%。6月社零+1.0%(+1.6pct)。1-6月固投-5.7%(-1.6pct),基建下滑最明显。下半年巩固回升动能关键在稳投资——存量财政工具加快、专项债集中发行、8000亿政策性金融工具支撑三季度。

策略:业绩加速兑现,利润翻倍增长公司增多

截至7月15日18:00,1684家披露(率30.5%);约54.4%净利润同比预增。行业内预增且预盈占比>50%:上游资源品(有色、石油石化、基础化工)、科技制造(电子、通信)、非银金融、商贸零售。457家翻倍增长(占27.2%),AI产业链+资源品高比例。

非银金融:券商中报预告超预期

20家披露中值整体同比+91%,Q2环比+63%。三大成长叙事:存款搬家大财富管理、海外业务扩表、投行+投资启航。首推广发证券、中金公司H;推荐华泰、国泰海通、中信;金融IT同花顺。

银行:核心存款压力开始向大行传导

6月大行一般性存款少增约9000亿,存款增速降至6.6%;大行重启5年大额存单。推荐中信银行、渝农商行,受益成都、杭州、江苏银行。

地产:新房库存筑底,开竣工深度调整

1-6月销售面积4.01亿平(-11.6%),销售额3.79万亿(-13.6%);新房库存连续4个月减(较峰值-4.6%);开发投资3.81万亿(-18.0%)。推荐中国金茂、建发国际、华润置地、招商蛇口。

昨日7月16日行业涨跌:传媒+1.66%、农林牧渔+1.57%居前;建筑材料-4.37%、电子-4.25%、通信-3.61%居后

5.2 东吴证券晨会(7月17日)

宏观:4.3%之后的"止跌回稳"

Q2实际GDP 4.3%为全年低点,全年增长目标无虞。需求端"一强一平两弱":强=出口(Q2平均同比20.1%),平=服务零售(+5.3%),弱=社零(Q2 0.2%)、固投(Q2 -9.6%)。名义GDP Q2 5.9%,GDP平减+1.6%(PPI贡献)。下半年改善因素:高基数减退、财政力度重新加强、涨价冲击减弱。制约:就业扩散效应不强、耐用品消费预支需求、投资止跌回稳不确定性。

美国6月CPI全面不及预期:年内美联储难加息

总体CPI同比+3.53%(预期+3.8%),核心CPI同比+2.6%(预期+2.8%),核心CPI环比-0.02%(预期+0.2%)。通胀结构广泛下降,7月CPI同比反弹概率大但难回5月高点。基准假设:年内美联储难加息,8-9月数据继续降温加息预期,利好美债、黄金。

固收:曙26转债7月15日申购

中科曙光发行80亿元可转债,AI先进算力集群/训推一体机/国产存储。纯债价值97.30元,转股价108.89元/股,预计上市首日129.52-143.56元,中签率0.0357%,建议积极申购。

个股:黑芝麻智能完成亿智电子收购+鹏辉能源Q2储能量利齐升

黑芝麻智能(02533.HK)收购亿智电子完善端侧AI矩阵,维持"买入"。鹏辉能源Q2归母4.77-5.43亿(环比+48%-68%),储能出货12-13GWh,目标价121元维持"买入"。

5.3 东兴证券晨报(7月17日)

内容同上第四章详细展开,核心结论:科技牛市中场修整不改多头趋势,下半年坚定聚焦AI科技主线。7月金股:宝武镁业、甘源食品、江丰电子、圆通速递、亨通光电、火炬电子、精智达。

六、7月16日晨会汇总(6家券商)

6.1 西部证券晨会

富士达首次覆盖:防务+商业航天+量子三线共振

富士达(920640.BJ)是国内稀缺深度布局防务+商业航天+量子通信的科技成长龙头。三重赛道:国防信息化射频互连需求刚性+国产化替代;低轨卫星互联网星载射频线缆单星价值量提升;5G-A深度部署+6G研发+量子低温超导航频缆小批量供货。业绩拐点:2025营收8.81亿(+15.51%),归母7773万(+52.03%)。26-28年PE 44.8/37.2/32.4倍,首次覆盖"增持"。

国产算力:AI+存储景气共振

9款国产AI芯片获安全可靠I级认证;长鑫科技7月16日科创板申购拟募295亿;DRAM供不应求涨价。推荐寒武纪、海光信息、盛科通信、中芯国际、华虹宏力、北方华创等14只标的。

商业航天材料:可回收火箭首飞,"量增+迭代"双驱动

长征十号乙7月10日首飞成功,一子级垂直回收。下半年多款可回收火箭有望首飞。建议关注:碳纤维(中简科技、光威复材)、UHMWPE纤维(同益中)、芳纶/热防护(泰和新材、斯瑞新材)、特种高分子(瑞华泰、沃特股份)、陶瓷/石英(国瓷材料、石英股份)共14只标的。

申通快递H1净利翻倍+宝丰能源Q2环比+54%-79%

申通快递H1归母9.5-10.6亿(+109%-134%),反内卷提价逻辑验证,维持"增持"。宝丰能源H1归母93-102亿(+63%-78%),油煤价差走扩煤制烯烃弹性兑现,给予"增持"。

6.2 财信证券晨会

大盘缩量震荡,医药领涨但硬科技调整

7月16日万得全A跌0.75%,科创50跌4.25%,创业板跌1.21%。成交额25874亿较前日减少1321亿。医药板块领涨,通信/有色/电子靠后。建议控制仓位,均衡配置大消费(医药/零售/白酒)、科技线(AI核心)、红利(银行/保险/煤炭)。中期7月过渡波动,8月下旬至10月底或迎做多窗口。

重要公司H1预告:五粮液+88%-99%、广发证券+70%-85%、华泰证券+50%-55%、众兴菌业+161%-190%、水井坊收入-27.78%亏损。长鑫科技7月16日申购,发行价8.66元,募资约579亿。

6.3 国信证券晨会

覆盖宏观策略(6月进出口+美国CPI)、公用环保、纺织服装、汽车智能化、荣盛石化点评、亚钾国际点评。6月进出口同比延续超预期高增,美国6月CPI不及预期。披露非流通股解禁明细、沪深港通资金流向。

6.4 第一创业证券晨会

核心内容:Q2 GDP增速较Q1回落,金融数据反映有效资金需求仍较弱、资金面略有收紧;产业端手机大厂推进AI应用落地,铜箔行业盈利有望持续改善;消费端美妆个护景气回升,网上消费结构分化,必选消费和服务零售优于可选用类。

6.5 开源证券晨会(7月16日版)

覆盖宏观经济、商社、地产建筑、食品饮料、煤炭公用、传媒等多领域。涉及美联储加息预期、消费市场增长、核心城市高端盘去化、相关上市公司业绩与业务布局。

七、国产算力+存储景气共振(详细版)

7.1 国产芯片认证+长鑫IPO

2026年5月26日,9款国产AI芯片获安全可靠I级认证:华为海思、阿里平头哥、壁仞、海光、天数智芯、沐曦、摩尔线程等。标志着国产AI芯片正式进入政府采购和关键基础设施部署通道。

长鑫科技7月16日科创板申购:发行66.88亿股(占10%),发行价8.66元/股,市盈率308.92倍,募资约579亿元。五大行穿透持股约4.5%,建行增值收益占净利约5.55%。DRAM供不应求涨价,存储从周期品向AI战略资源演进。

7.2 CSP上修国产备货+ASIC路径

主线研报指出:国产二线GPU厂商订单与业绩大幅上修,CSP上修国产备货预期并延长订单周期、锁定产能。同时ASIC因硬件成本压力与算力多元化成为国产必走路径,带动CPU、LPU自研需求上升。国产算力被坚定看好为2026科技主线,AI自主可控趋势不可逆。重点关注芯原股份、海光信息、寒武纪、灿芯股份、翱捷科技、中芯国际、华虹半导体。

7.3 天风通信周报:AI+出海+卫星核心方向

烽火通信7月10日晚公告拟向特定对象发行A股募资不超过29.13亿元,用于多模和特种光纤智能制造工厂、超大规格光纤预制棒产业化、空芯光纤关键性能提升等6个项目。

AI算力产业链海内外均保持高景气。海外线推荐中际旭创、新易盛、天孚通信、源杰科技;国产线推荐沪电股份、盛科通信、锐捷网络;AIDC&散热推荐英维克、润泽科技、润建股份。

代码 | 名称 | 收盘价(7/15) | 评级 | 26E EPS | 27E EPS |

300308 | 中际旭创 | 1169.31 | 买入 | 24.47 | 52.75 |

300394 | 天孚通信 | 259.40 | 增持 | 3.92 | 5.15 |

300502 | 新易盛 | 556.00 | 买入 | 18.58 | 25.03 |

002463 | 沪电股份 | 137.23 | 增持 | 2.70 | 3.52 |

600522 | 中天科技 | 40.70 | 买入 | 1.20 | 1.47 |

600487 | 亨通光电 | 71.05 | 买入 | 3.49 | 4.34 |

688498 | 源杰科技 | 1809.00 | 增持 | 4.16 | 6.67 |

300442 | 润泽科技 | 70.06 | 买入 | 1.87 | 2.57 |

八、商业航天"网系回收"开启低成本组网新周期(详细版)

8.1 长十乙火箭海上网系回收

7月10日12时15分,长征十号乙运载火箭在海南商业航天发射场发射升空,成功将卫星送入预定轨道。一子级垂直返回,由海上回收平台通过"网系捕获"方式成功回收——全球首次运载火箭"网系回收"。标志着我国大运力可复用火箭具备正式进入发射实战阶段条件。

火箭参数:5米直径两级串联构型,芯一级采用液氧煤油推进剂;重复使用状态下近地轨道运载能力16吨,可满足低轨卫星互联网星座部署、大型商业卫星发射等需求。研制团队预计今年年底前完成火箭一子级复用飞行。

8.2 千帆星座+手机直连突破

千帆星座分三期:一期648颗(区域覆盖)、二期1296颗(全球覆盖)、三期超1.5万颗;计划2027年完成1296颗组网。截至7月5日已发射238颗卫星。6月9日发射首颗手机直连试验星,6月19日使用未改造存量商用5G手机打通首例手机直连卫星5G制式语音视频通话。

8.3 卫星通信工作组成立

7月10日中国信通院指导下,工业互联网产业联盟卫星通信工作组在北京成立。三大方向:①统一NTN技术标准对接5G/6G天地融合;②推动关键技术联合攻关(星载器件、通信芯片等);③搭建开放产业协同生态。SpaceX申请部署第三代星链10万颗,定位全球AI通信主干网络。

九、基药目录八年首调+考核KPI三重升级(详细版)

9.1 新版基药目录基本情况

2026年7月9日新版基药目录落地(时隔2018版八年再度调整),共纳入794个品种(较2018版新增109个)。覆盖创新药、中药创新药、儿童用药等。新增优质药品:伊达拉奉、泰它西普、解忧胶囊等,疗效优于老旧药,通过医共体直达基层。

9.2 考核升级:三重KPI+红黄牌

考核维度 | 基层 | 二级医院 | 三级医院 |

品种配备 | 92% | 83% | 60%以上 |

金额占比 | >85% | >45% | >35% |

门诊处方量 | 75% | 50% | 35% |

住院处方量 | 80% | 55% | 40% |

执行机制:系统自动执行(对接医保局、财政经费),人为无法篡改。红黄牌预警——黄牌限期整改,红牌院长约谈+直接扣款。2026年9月1日起执行,明年1月起与院领导考核、财政补助、医保拨付全额挂钩。

9.3 放量速度与投资建议

新进基药品种今年放量中位数15%、高位20%。处方全面打开需12个月左右。三年微调窗口期:每年涨15-20%。药企费用向研发和学术推广倾斜。利好创新药企业(信达、康方、百济)、新进基药独家(盘龙药业等)、儿童药(新增31种)。

十、Q2 GDP+4.3%与6月经济数据(详细版)

指标 | 6月数据 | 前值 | 预期 | 备注 |

Q2实际GDP同比 | +4.3% | Q1+5.0% | - | 全年低点但目标无虞 |

上半年GDP同比 | +4.7% | - | - | 处于4.5%-5%目标区间 |

GDP平减指数Q2 | +1.53% | Q1-0.1% | - | 12季负增后转正 |

6月规上工增 | +5.3% | +4.5% | +4.7%/4.8% | 超预期 |

6月社零 | +1.0% | -0.6% | +0.0%/0.1% | 超预期 |

1-6月固投累计 | -5.7% | -4.1% | -5.0% | 低于预期 |

6月出口 | +27.0% | +19.4% | +18.5%/19% | 大幅超预期 |

6月进口 | +36.0% | +27.5% | - | 超预期 |

6月M2 | +8.0% | +8.6% | - | -0.6pct |

6月M1 | +4.0% | +5.5% | - | -1.5pct |

开源证券观点:下半年巩固回升动能关键在稳投资——存量财政工具加快、专项债集中发行、8000亿政策性金融工具支撑三季度投资。东吴证券观点:Q2大概率全年实际GDP低点,三四季度逐步回升,但反弹幅度受制约,除非宏观政策超预期。

十一、美国6月CPI全面不及预期+美联储难加息(详细版)

指标 | 6月数据 | 预期 | 前值 |

总体CPI同比 | +3.53% | +3.8% | +4.2% |

核心CPI同比 | +2.6% | +2.8% | +2.9% |

CPI环比 | -0.42% | -0.1% | +0.47% |

核心CPI环比 | -0.02% | +0.2% | +0.21% |

核心商品环比 | -0.09% | - | -0.11% |

居住通胀环比 | +0.12% | - | +0.32% |

非居住核心服务环比 | -0.09% | - | +0.29% |

高盛下调6月核心PCE预估至环比+0.18%(原+0.24%),同比+3.33%。美联储主席Warsh国会证词对持续高通胀"零容忍",将6月CPI轻描淡写为"仅一个数据点"。但东吴基准假设:7-8月美国经济走弱→年内美联储难加息,8-9月数据继续降温加息预期,利好美债、黄金,利好A股流动性环境。

十二、6月进出口超预期(详细版)

指标 | 6月数据 | 前值 | 上半年累计 |

出口同比 | +27.0% | +19.4% | +17.6% |

进口同比 | +36.0% | +27.5% | +26.6% |

贸易顺差 | +10.3% | - | - |

机电出口 | +34.3% | - | - |

高新技术出口 | +52.5% | - | - |

集成电路出口 | +122.3% | - | - |

自动数据处理设备进口 | +157.3% | - | - |

集成电路进口 | +72.4% | - | - |

原油进口 | -8.7% | - | - |

劳动密集型6月 | +5.2% | - | 环比+12.7% |

AI链是出口超预期核心动力:集成电路出口+122.3%,自动数据处理设备进口+157.3%。对主要国家地区均增;港口集装箱周均+5.2%。7月高频回落,进出口或承压。开源证券债市观点:10年国债目标区间2-3%,中枢2.5%。

十三、高盛外资观点汇总(详细版)

13.1 中国银行业:个股分化加速

高盛预期2H26银行个股分化加速,驱动因素为资产负债表韧性及NPL覆盖率提升能力。覆盖银行2Q26平均PPOP同比+5%,净利润+3%,大型银行持续跑赢。首选买入:建设银行(CCB)、中国银行(BOC)——NIM改善趋势更好,资产质量稳定。招商银行维持买入但2026/2027净利润预测各下调2%(零售资产质量持续承压)。

13.2 中国券商2Q业绩

9家已披露业绩预告券商上半年平均净利润+155%。重申中金公司H股买入(目标价HK$30.45)和中信证券A股买入(目标价Rmb39.96)。3Q展望:盈利有望延续向好,关注市场交易活跃度可持续性、国际业务资本投入进展、科技企业上市带来的投资收益波动。

13.3 个股评级调整

公司 | 评级/调整 | 目标价 | 核心内容 |

盛意科技 | 维持买入 | Rmb247(原217.6) | 2Q26净利预增超预期37%、同比+136% |

永利澳门 | 升级买入(原中性) | HK$8.1(原7.0) | 估值触底、股息率8.6% |

Coupang | 维持买入 | $30(原31) | 2Q26常量货币营收达指引 |

五粮液 | 卖出 | - | 业绩不及预期 |

水井坊 | 卖出 | - | 业绩不及预期 |

GQG | 降级卖出(原中性) | A$1.40(原1.91) | 1H26净流出约150亿美元 |

毛戈平 | 买入 | - | 化妆品行业 |

巨子生物 | 买入 | - | 化妆品行业 |

联影医疗 | 买入 | - | 医疗A股1H26领先 |

十四、弘则市场漫谈:K型分化+牛市判断(详细版)

14.1 K型分化成因

国内市场呈现极致K型分化(一九分化),全市场约1/4主动权益产品净值为负,跑得好的收益达80%-90%甚至翻倍。分化核心成因非基本面担忧,而是筹码结构+渠道端/负债端特征:ETF巨额卖出(含汇金等增量资金撤出),两融与机构抱团是一九分化中最大增量资金,渠道端动量效应导致负债端波动淋漓尽致。

14.2 不同资金类型应对

偏产业/坚定AI者:不关心拥挤度,认为估值往远期算不贵,调整即机会。但满仓者无额外子弹。认为不合理者:感受到分化极致,部分做rebalance,但切换效果极差(从海外链切国产链尚可,切非银/出口/有色/医药都亏)。

海外美元基金:整体降仓位,因6月非农后费半高波动、动能衰竭。台湾估值贵但筹码健康调整小,韩国估值不贵但杠杆高跌最多。交易层面三大分歧:存储跌则涨价系列全不行;CSP财报看点在收入+margin而非capex;三季度AI收入斜率分歧。

14.3 牛市判断:尚未终结

核心结论:肯定是个牛市(成交三点几万亿),只是"不是所有人的牛市"(K型)。三大支撑:1)经济靠出口增速不错→基本面在改善;2)整体估值未严重泡沫化+低利率→估值逆转难;3)AI中期基本面有支撑。短期调整压力来自极端交易拥挤、临近中报、超级乐观预期修正。

十五、重点个股评级与目标价汇总

个股 | 券商/机构 | 评级 | 目标价 | 核心逻辑 |

中金公司H | 高盛 | 买入 | HK$30.45 | 香港市场领先+国际业务扩张+ROE提升 |

中信证券A | 高盛 | 买入 | Rmb39.96 | 国际扩张战略+杠杆优化 |

招商银行A | J.P.Morgan | 增持 | Rmb54 | 零售领先+低存款成本+DDM估值 |

广发证券 | 开源证券 | 首推 | - | 科创股权投资价值未充分定价 |

中金公司H | 开源证券 | 首推 | - | 投行优势+Q2利润超40亿 |

黑芝麻智能 | 东吴证券 | 买入 | - | 收购亿智+端侧AI矩阵完善 |

鹏辉能源 | 东吴证券 | 买入 | 121元 | 储能量利齐升+产能扩张 |

富士达 | 西部证券 | 增持(首次) | - | 防务+航天+量子三线共振 |

申通快递 | 西部证券 | 增持 | - | H1净利翻倍+反内卷提价 |

宝丰能源 | 西部证券 | 增持 | - | 油煤价差走扩+煤制烯烃弹性 |

生益科技 | 华创证券 | 精选 | - | AI CCL份额提升+中低端涨价 |

震裕科技 | 华创证券 | 精选 | - | 主业高增+机器人/航天 |

盛意科技 | 高盛 | 买入 | Rmb247 | AI PCB需求+2Q净利+136% |

永利澳门 | 高盛 | 买入(升级) | HK$8.1 | 估值触底+股息率8.6% |

中际旭创 | 天风证券 | 买入 | - | 光模块龙头+AI需求高景气 |

润泽科技 | 天风证券 | 买入 | - | AIDC核心标的 |

十六、电话会议纪要汇总

16.1 基药目录专家交流会(平安证券 7月13日)

核心内容已在第九章详细展开。补充要点:医药反腐系统化(金税四期+卫宁/东软系统联网,一张票溯源);医药代表8月后人脸识别+二维码准入;协会整顿——中华医学会等分支砍掉,杜绝讲课费洗票。

16.2 弘则市场漫谈(7月12日)

核心内容已在第十四章详细展开。补充:牛市终结潜在信号——日本国债收益率近零涨至近3%,内债金融机构资产负债表承压;今年最大支付信用公司破产。强美元与强AI开发互斥,冲击亚洲货币。

16.3 摩根士丹利锂/铜/铝行业专家交流

锂:供应下调+需求强劲→2026年下半年出现约10万吨缺口,锂价预计上行。铜:铜精矿紧张致冶炼厂或需减产,铜价高位震荡。铝:中东冲突冲击已形成显著供应缺口并推升价格。电池企业可向下游传导部分锂价压力。

16.4 MicroLED行业专家交流会

MicroLED在光通信领域应用:以多通道架构替换传统激光器,具备低能耗、高带宽、小型化优势,主要用于AI场景高速光互联与10米级可见光通讯。预计2026-2027年进入产业化加速期、2028年形成规模市场。AI领域中长期替代中短距离传输空间达80%-90%。

16.5 寒武纪调研纪要

2026年大厂GPU采购相关VIP调研:专家就各厂商GPU采购量、芯片性能预期、token消耗与应用、自研芯片进展等要点进行分析。指出国产芯片在推理端市占率将提升,视频生成等应用是token消耗核心,大模型应用与云服务市场发展迅速。

16.6 野村短剧平台专家电话会

红果短剧平台:AI生成短剧占平台总观看量不足30%,因质量偏低、用户情感共鸣弱、稀释广告价值,平台已调整策略限制占比。红果旗下旗舰短剧应用用户增长强劲,2026年上半年核心收入同比增长约87%。

十七、调研纪要汇总(7月16日投资者关系活动)

17.1 沪电股份(002463) IR记录

2026年上半年预计营收和净利润较上年同期较快增长。泰国子公司Q2实现单季扭亏为盈。数据通讯和智能汽车PCB市场呈现结构性增长与竞争加剧并存态势。公司坚持差异化竞争战略,推进泰国工厂规模化运营、国内产能升级扩张及供应链协同布局。

17.2 深南电路(002916) IR记录

H1预计归母净利润同比+54.4%~69.1%,扣非+64.4%~80.2%。Q1 PCB及封装基板业务均受益于算力、存储需求实现收入占比提升。南通四期、泰国工厂及广州封装基板项目稳步爬坡。2026年资本开支聚焦PCB与封装基板,重点投向AI算力相关项目。

17.3 云南锗业(002428) IR记录

公司正推进高品质磷化铟单晶片、砷化镓晶片两个扩产项目。磷化铟产品良品率国内领先,价格随光通信市场景气度提升上涨,产品已覆盖国内主要下游客户。出口管制下相关产品按规办理许可后可出口。

17.4 中国建筑 IR记录(7月14日)

1-5月新签合同额1.8万亿整体平稳,房建业务增长、基建业务微降,境外订单增速亮眼。工业厂房订单占比达房建业务三分之一。本周实施分红,股息率超5.5%,除权日7月16日。

17.5 科创新源(300731) IR记录

数据中心液冷部件业务产能爬坡推进中,拟募集资金建设相关产能项目。2026年经营重点布局新能源汽车和人工智能产业热管理赛道。

17.6 联化科技(002250) IR记录

Q2利润较Q1涨幅大主要系Q1汇率损益影响,扣除后经营稳定。全年业务收入较2025年增长不低于10%。新能源业务2026年计划营收同比增长30%以上,推进六氟磷酸锂核心产品产能爬坡。

十八、申万基础化工半年报前瞻

申万宏源研究发布基础化工2026半年报业绩前瞻:26Q2地缘冲突逐步缓和后原油风险溢价消退,化工板块受益于库存收益及供需改善,盈利同环比显著提升。预计主流化工公司26Q2加权平均EPS为0.36元,同环比分别增长53%、45%。煤化工、钾肥、食品及饲料添加剂等子行业利润增幅居前。

维持基础化工行业"看好"评级。周期板块从纺服链、农化链、海外地产链、反内卷四方面布局;成长板块重点关注AI相关高景气新兴产业方向。

十九、煤炭行业月报:产量降幅走扩,焦煤行情反转

产量降幅走扩,震荡后旺季至,需求起价格扬。判断焦煤行情为反转而非反弹,动力煤供给将持续收缩,煤价具备上行空间。国内焦煤缺口难以通过进口弥补,骨架煤供需矛盾尤为突出,价格上涨弹性更大。覆盖焦煤、动力煤、海外布局煤企等多类标的。

二十、风险提示与免责声明

1. 经济数据大幅低于预期、政策不及预期、外围环境恶化。

2. AI技术突破不及预期、应用落地不及预期、行业竞争加剧。

3. 宏观经济复苏不及预期、海外经济疲弱影响出口。

4. 净息差收窄、零售风险、存贷不及预期(银行业)。

5. 监管不确定、股市波动、竞争加剧(券商行业)。

6. 销售融资不及预期、开竣工传导风险(地产行业)。

本概要仅为研究信息汇总,不构成任何投资建议。投资者应自主作出投资决策,自行承担投资风险。

发表评论

发表评论: