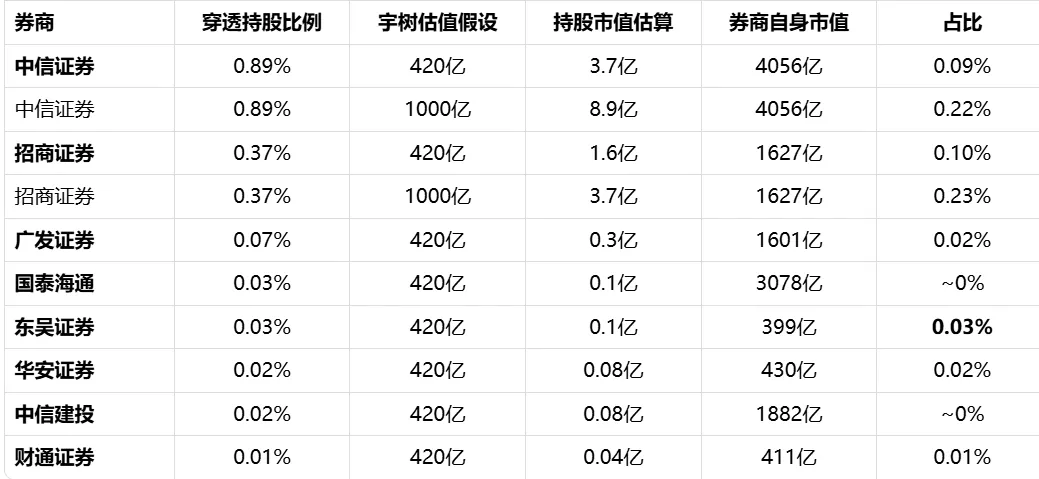

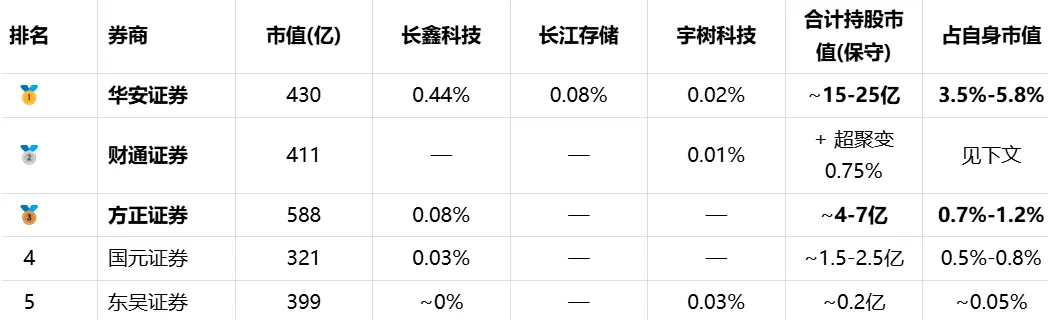

从长鑫科技上市说说市场分析和券商的几个逻辑变化今天四大股指集体下跌,上证指数再次缩量跌破年线,主要是半导体再次大跌。资金流入的板块主要是软件、房地产和白酒,资金流出的板块是半导体、通信设备和证券。半导体已经连续5天资金净流出,而证券在此之前已有3天净流入,今天随着长鑫科技的上市申购,部分资金借此兑现。首先说一下市场分析,明天会召开2026世界人工智能大会,举办时间17-20日(下周一),重要领导人将出席开幕式讲话。所以虽然上证指数再次跌破年线,但无需恐慌,届时可能会有反弹。本月25日还会召开国常会,如果继续下跌出政策的可能性大。所以个人认为,关于当前点位,已经无需过度悲观了。因为,第一:川普又开始喊话,重申利率下降,不下降至少不希望加息;第二:这个点位再跌最多跌到多少,可参考美伊战争时最低点3794,想想当前形式有战争风险吗?加息预期比那时更甚吗?恐慌程度比那时更大吗?再算算,现在的泡沫主要在科技股,但科技最大的问题在于估值不在于方向,上证指数中有24%的科技股,如果科技股再跌至一季度最恐慌时期,那么指数回落的位置就是3800左右。当前指数3882,已经无需过度恐慌。再说说券商,券商是个古老的行业,但是我认为不应该归类为老登,老登是没有增量利润来源的,但是当前券商的增量利润来源很多。券商的利润来源主要有5+2块:1、经纪业务(开户与交易)2、投行业务(承销保荐费)3、自营业务(股票行情)4、信用业务(两融利息)5、资产管理业务(给公募私募产品提供服务,并收取服务费)6、跟投收益(保荐并跟投项目)7、国际化布局(代表性公司为中信和中金)。原来前5块利润贡献主要收入,但是在当前环境下,跟投收益和国际化布局会给券商尤其是龙头券商带来巨额利润增量。跟投指的是,交易所规定券商作为保荐人必须跟投科创板保荐企业股份的2-3%的比例,这是一个强制规定,按照当前科创板的估值和发展,这一块业务会为券商带来巨额收益。再一个国际化布局,港股密集的IPO和当前监管限制海外券商为中国居民提供开户和交易条件,国内龙头券商也有望承接这一部分需求。以长鑫科技为例,长鑫科技是存储芯片龙头,打开招股说明书,有7家主承销商(中间有2家保荐人),这7家主承销商几乎都有穿透持股持有长鑫科技股票,2家保荐人中金公司和中信建投跟投1.15亿股(合10亿元),如果按照市场预计长鑫科技的市值可以达到3-5倍,那么仅中金/中信建投就能产生30-40亿的浮盈,这两家公司算得上龙头券商,去年年利润94-95亿元,那么光跟投长鑫科技的浮盈就可以将这两家公司的利润水平提高30-40%,这对利润的贡献是很大的。这还是本身市值和利润水平都达到top的顶级券商。那对于华安证券这种通过穿透持股的中小券商,华安证券间接持有长鑫科技约0.4391%的股份,总计约26391万股(合20多亿RMB,若市值3-5倍可产生60亿盈利),并且华安证券还通过大基金二期间接持有长江存储约0.08%的股份(对应约2.4亿元),成为A股唯一同时押注国产存储“双子星”的上市券商,而华安证券本身市值才429亿,去年净利润21亿,pe24,弹性空间更大。值得注意的是,今天长鑫科技上市申购,一部分资金获利兑现,中金跌4.9%,华安跌停,原因一是资金今天出来,明天或者后天可以参与缴款,二是就是兑现这件事情,但是这个利润变化趋势不容忽视。接下来的几个正在IPO进程中的科创板公司,值得注意的有:宇树科技和长江存储,保荐人中信证券和中信建投;华安证券在长鑫科技、长江存储和宇树上都有穿透持股,以下几家券商在科创板跟投的项目值得注意:长鑫科技的券商持股:宇树科技的券商持股:(保荐机构为中信证券,拟募资 42 亿,初始发行市值约 420 亿。市场预期上市后市值可达 800-1500 亿。)穿透持股占自身市值最大的中小券商(把三个明星项目(长鑫科技 + 长江存储 + 宇树科技)汇总)ps:财通证券在宇树科技上只有 0.01%,但它在超聚变(华为系服务器龙头,拟募资 80 亿)上穿透持股 0.75%,这才是真正的重头戏,按照市场估值占其自身市值1.5-2.7%。穿透持股占自身市值最大的中小券商排名:按照这个逻辑,美股的券商走出一轮史诗级牛市是非常合理的。只是由于我们一来还要靠券商调节市场情绪,二来之前市场一直担忧券商盈利的持续性,所以券商依然处于极低的估值水平。但是当前证金已经出了42%的券商股,再减持空间也不大,并且当前指数泡沫已经被大量挤压。因此,券商可以说是低估值高增长的标的。*以上个人观点仅供参考,所有数据来自于wind.

研报速递

研报速递

发表评论

发表评论: