研报速递

研报速递

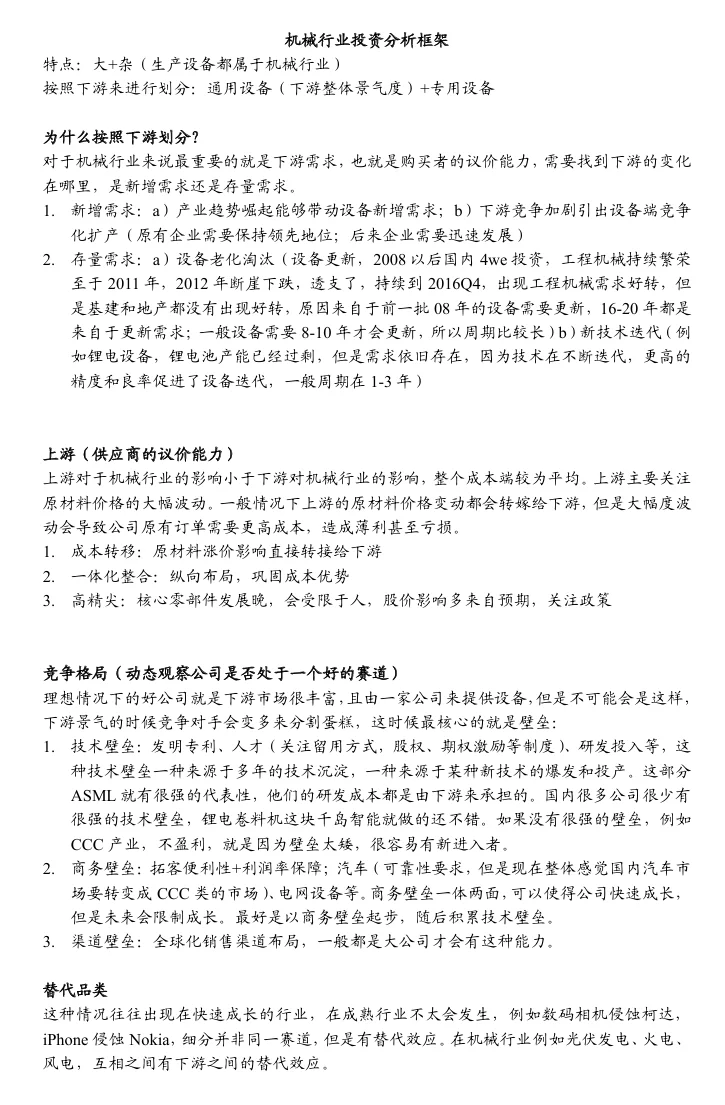

之前在三家不同券商交叉做过行业研究实习,主要覆盖工程机械、人形机器人、半导体、机床、海运、深远海风电这些行业(正如机械行业的特点:大而杂),在做一级股的实习中也主要在制造业,所以根据自己学习的整个过程整理了一个基本比较通用的机械行业研究逻辑,还请各位前辈批评指正!\n \n一、行业\n机械行业体量大、类别杂,涵盖各类生产设备,分析时一般大的来说按照下游应用场景划分(通用设备与专用设备),核心在于下游需求变化,尤其是购买者的议价能力。\n \n二、下游\n下游需求是机械行业最重要的变量,可分为:\n1.【新增需求】\na)产业趋势驱动:如新能源、半导体等新兴行业快速扩张带动设备新增。\nb)竞争推动扩产:原有企业为保持领先、新进入者为迅速扩张,会加大设备投入。\n2.【存量更新】\na)设备老化淘汰:如2008年四万亿投资高峰后,2016年迎来工程机械更新周期,周期通常为8-10年。\nb)技术迭代更新:如锂电设备,尽管产能过剩,但高精度+良率设备仍具持续需求,更新周期短至1-3年。\n \n三、上游\n上游原材料(如钢材、铜等)价格波动虽对成本有影响,但整体可转嫁至下游,主要关注【大幅波动风险】,若原材料价格突然上涨,固定订单利润易被侵蚀,甚至亏损。\n【应对策略】-公司层面\n原材料集中采购,或成本联动机制;\n上游一体化布局,巩固成本优势;\n核心零部件国产替代,长期看政策驱动作用大。\n \n四、竞争\n一个好公司应处于下游高景气赛道且具备进入壁垒,壁垒主要包括:\n1.【技术壁垒】发明专利、核心人才、持续研发投入。如ASML的技术深耕。\n2.【商务壁垒】客户拓展便利性+高复购,如汽车、电网等高可靠性行业;初期易快速成长,后期或成限制。\n3.【渠道壁垒】全球化销售、服务网络布局,往往只在龙头企业中具备。\n \n五、替代\n替代往往来自不同赛道的跨界打击,典型如数码相机被智能手机取代。机械行业中如火电被光伏、风电替代。分析时需警惕上下游技术路线的结构性变革,尤其是在快速变化的应用端。\n \n#券商行研 #行业研究 #行研实习

发表评论

发表评论: