研报速递

研报速递大何权益指数估值表(每周更新)

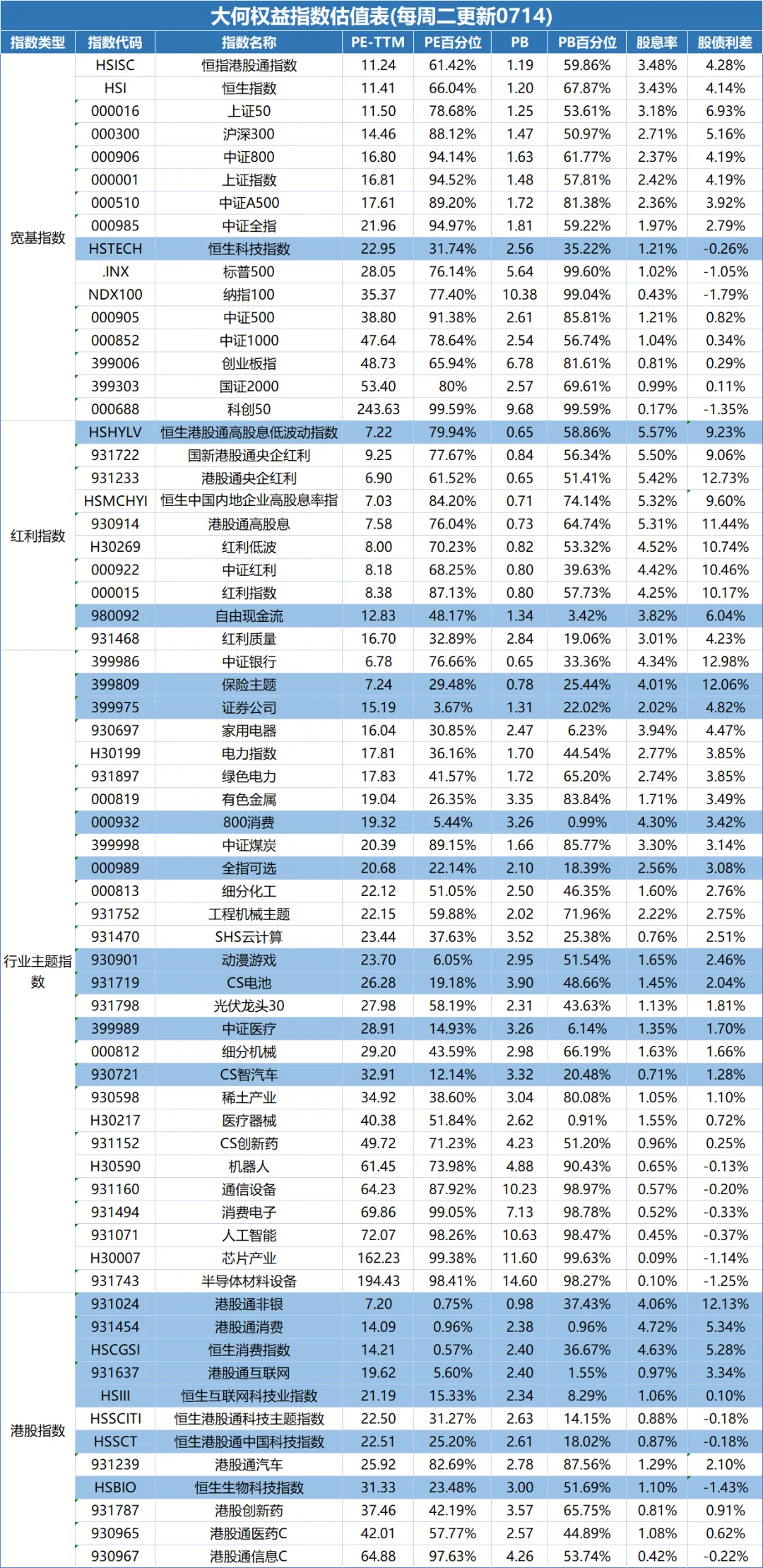

点击图片放大查看

低估机会解读:

1、证券公司:看好头部券商重估空间

中信证券7月10日披露业绩预告,预计2026年上半年归母净利润233.43亿元,同比增长69.59%。

看好头部券商重估空间,财富管理、海外扩张和投行与投资的“三大成长叙事”是券商中报高增的重要底色,当下券商估值尚未对盈利成长性定价,继续重点推荐低估值、成长性突出的头部券商,重估空间较大。

2、恒生生物科技:全球第二大医药市场,处高速发展阶段

港股生物科技板块的活跃表现,背后是其独特的投资价值。作为全球第二大医药市场,中国生物科技产业正处于高速发展阶段,创新研发是其核心驱动力。尤其是在香港市场,得益于上市规则第18A章的推出,汇聚了一大批具备高研发投入和强创新能力、但尚未盈利的生物科技公司,为投资者提供了布局前沿科技的稀缺渠道。随着人口老龄化趋势的加深以及健康需求的持续升级,生物科技行业具备长期增长的坚实基础。

市场对于板块的关注度也在提升。东吴证券在近日发布的报告中指出,国内科技板块短期存在分歧,但中长期仍值得期待。生物科技作为创新药研发的核心领域,其长期投资价值正逐步显现。

一、 核心估值指标解读

为了判断指数是否便宜,表中重点参考了以下四个维度:

PE(市盈率): 衡量回本年限。

计算方式:指数成分股总市值 / 总利润。

逻辑:PE = 10 表示按当前利润需 10 年回本。数值越小,投资价值相对越高。

PE 百分位(核心指标): 衡量历史位置。

逻辑:将当前 PE 与历史数据对比。例如百分位为 20%,意味着当前比历史上 80% 的时间都要便宜。百分位越低,代表该指数越处于历史底部区域。

PB(市净率)及 PB 百分位: 衡量市值与净资产的比率。

在重资产行业(如银行、地产)或利润波动较大的行业中,PB 具有更重要的参考意义。

股息率: 衡量现金分红回报。

逻辑:指数成分股派发的股息与总市值的比率。股息率越高,持有的现金流回报越好。

股债利差:衡量股市相对于债市的投资性价比

逻辑: 股债利差反映了股票资产的“盈利收益率”与“无风险利率”之间的差额。该数值越高,代表股票类资产相对于债券类的安全边际越高,投资吸引力越大。其中

A股宽基及行业指数股债利差为:1/PE−10年中国国债收益率

港股宽基及行业指数股债利差为:1/PE−10年美债收益率 (除港股通相关指数外,橙色字体部分)

二、 估值分区与投资逻辑

本表最核心的逻辑是“均值回归”,即价格总会向价值中枢靠拢。

hignline区域:低估状态(建议关注)

判定标准: 通常指 PE 或 PB 的历史百分位处于较低水平(如低于 30% 或 20%)。

正常色块区域:适中或高估。

判定标准:pe百分位介于30%-85%之间,pb百分位介于30%-85%区间为适中。代表价格合理,无明显安全边际。

而是否高估需要结合《大何行业指数远期估值表》综合判断。

长按扫码(备注999),一键了解低估重点机会该何时买入,采取什么交易策略?

发表评论

发表评论: