研报速递

研报速递

1

头两天提到了券商,今天还是得念叨一下。

昨天,券商一哥中信发布了H1业绩预告。

经财务部门初步测算,预计2026年半年度公司实现归属于母公司所有者的净利润人民币233.43亿元,与上年同期(人民币137.19亿元)相比,将增加人民币96.24亿元,同比增加70.15%;与重述后上年同期(人民币137.64亿元)相比,将增加人民币95.79亿元,同比增加69.59%。

预计2026年半年度公司实现归属于母公司所有者的扣除非经常性损益的净利润人民币236.10亿元,与上年同期(人民币135.71亿元)相比,将增加人民币100.39亿元,同比增加73.97%;与重述后上年同期(人民币136.16亿元)相比,将增加人民币99.94亿元,同比增加73.40%。

公司也是业绩增长原因:

2026年上半年,资本市场稳中向好,市场活跃度维持高位。面对资本市场高质量发展的新机遇和新挑战,公司始终以助力资本市场功能提升、服务经济高质量发展为使命,扎实做好金融“五篇大文章”,锚定加快建设一流投资银行和投资机构的发展目标,深入推进国际化战略布局,坚持以客户为中心的经营导向,强化科技赋能引领发展,不断提升综合金融服务水平,各项业务协同发力、稳健发展,经营业绩创同期历史新高。

浓缩起来,就是两点:

一个就是整个资本市场比较活跃,处在牛市,

另一个就是公司各项业务均衡发展,都在协同发力。

我们看到整个券商板块业绩都很硬邦。

国泰海通:披露2026年上半年业绩预告,预计公司2026年上半年实现归母净利润200-205亿元,同比增长27-30%;扣非归母净利润192-198亿元,同比增长164-171%。第二季度实现净利润136-141亿元,同比增长290-304%,环比增长113-121%。

也是H1暴赚200亿的券商。

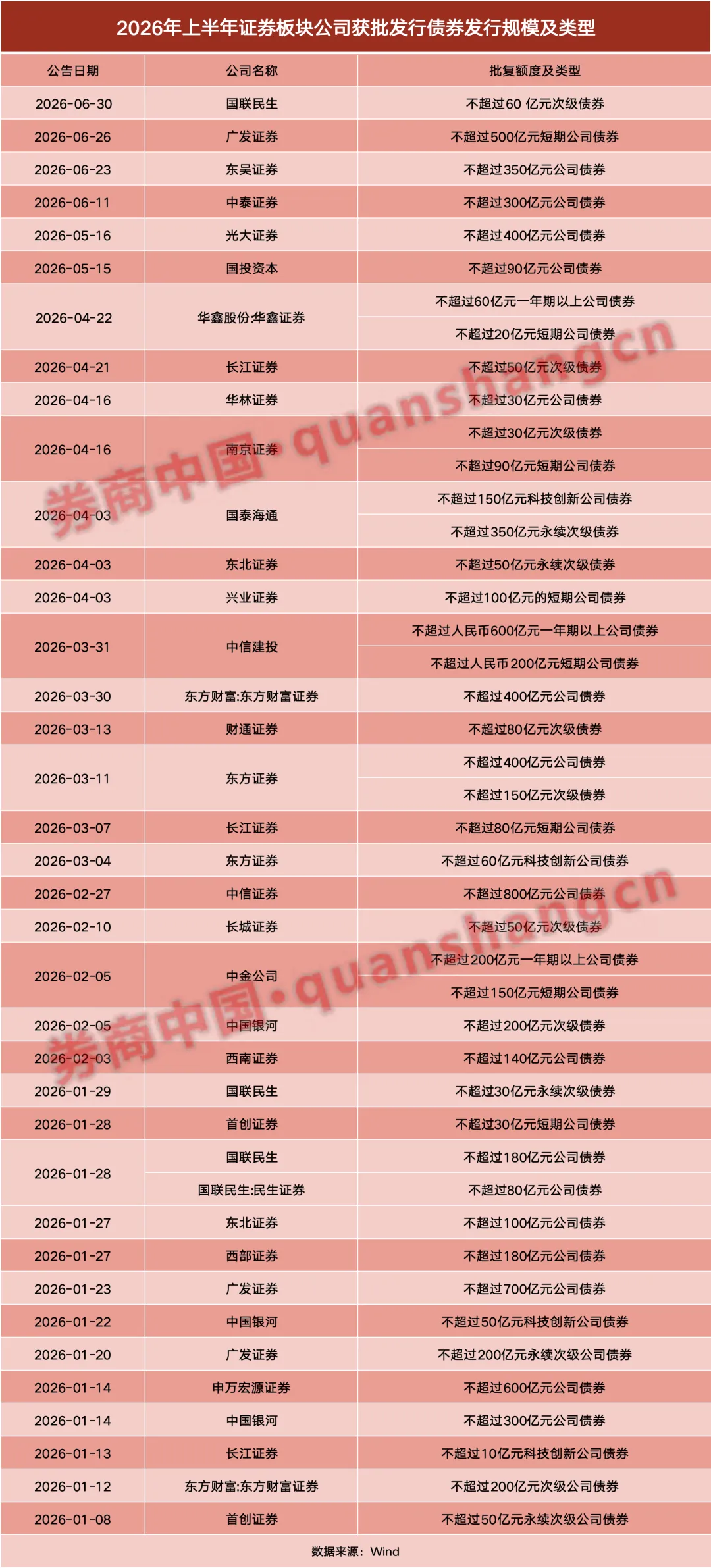

已经披露H1业绩预告的券商。

一句话:业绩好得很,可就是不涨。

你说奇怪不奇怪?

2

从逻辑上,任何一家公司赚的一块钱,都是一块钱。

唯一的区别就是赚的难易程度。

或者说就是商业模式,需要多少资本驱动。

现在的情况是很多没有预期或者没有想象的都抛弃了。

你说银行、运营商这些公司不好吗?

其实业绩好的狠,商业模式、竞争格局也稳健。

都是妥妥的印钞机,股息率也不错,就是没人要。

投资者就是投预期,没有预期的东西大家不稀罕。

这些老登没啥想象空间,也没啥吸引力。

只有站在光里面,科技、AI才是梦想家的乐园。

也许券商这个业绩本来就在预期内。

没什么想象空间,也就没人炒作。

这是从短期而言。

长期而言,公司价值一定是与业绩相关。

就说券商吧,我觉得未来会出现一年赚1000亿的龙头。

现在市值最大的龙头才4000亿,抛开账面资产,未来的某3年把自己赚回来。

当然,这个仅限于业务比较均衡的传统、龙头券商。

我倒是有点担心东方财富了,这个公司主要就是靠券商和天天基金两个业务,券商业务就是靠佣金和利息,其它投行、自营、财富管理等业务做的和没有一样。海外业务更是没法看。

东财看着是互联网券商,但是业务均衡性解决不了,未来很难和传统券商PK。

再加上民企资本相比国企、央企券商差距太大,海外业务由于背书和资金,这个海外业务也比较难。

券商业务的天花板还是很高的,未来一个就是金融消费者数量暴增、消费金额暴增,还有就是海外市场,再加上金融创新,券商业务延展,证券行业还是未来可期的。

头部的券商有几家,就是这个花落谁家,还需要再看看。

尽管牛熊更迭,券商业务波动,依然长期看好。

同志们,【关注、转发】是最大的支持!

发表评论

发表评论: