研报速递

研报速递朋友们,今晚的瓜有点大。

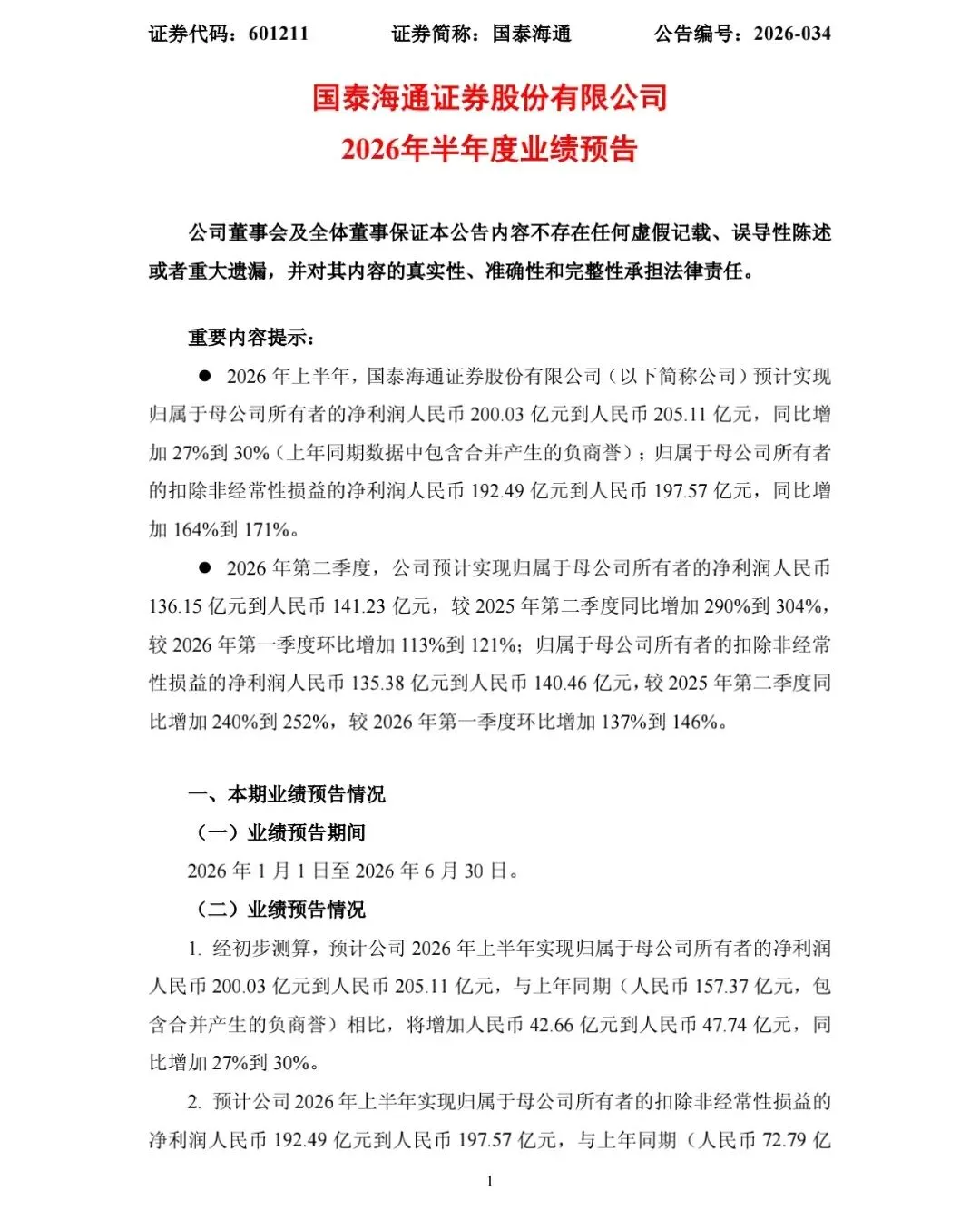

2026年7月3日晚,国泰海通(就是去年那场轰轰烈烈的"国君+海通"合并产物)甩出了全行业第一份2026年半年度业绩预告——上半年归母净利润 200.03亿到205.11亿元,同比增27%到30%;扣非更夸张,192.49亿到197.57亿,同比暴增164%到171%。

直接把公司自己半年度纪录、连同行业半年度纪录一起刷了新高度。

我先给你翻译翻译这几个数字啥概念——

🔥 200亿,是个什么量级?

上半年按181天算,国泰海通平均每天净赚约1.1个亿。

Q2单季更离谱:归母136.15亿~141.23亿,同比290%~304%,环比113%~121%;扣非同比240%~252%,环比137%~146%。

一句话:Q2这三个月挣的钱,比Q1翻倍还多,比去年同期翻了近三倍。

💼 钱到底从哪来的?

国泰海通自己在公告里说的比较"官话":财富管理、投行、机构与交易、投资管理几条线全线飘红,合并之后的"投资+投行+投研"协同效应开始放量。

翻译成人话,我给你拆几块:

第一块,投行回来了。 上半年IPO保荐承销费合计6.33亿,行业排名从2025年的第7直接蹦到第3;债券承销金额从7560亿干到8924亿,增幅18%,市场份额从10.1%提到10.43%。IPO虽然还没到疯牛水准,但排名往上窜,说明项目储备和过会节奏都在回暖。

第二块,自营和机构交易。 这块是券商业绩弹性的真正发动机,行情一稳、成交量一上来,FICC和权益自营的浮盈就能把利润表顶穿。Q2这300%的同比增速,大头应该就在这。

第三块,财富管理+资管。 市场稳中向好,散户回场、两融温和回升,经纪业务佣金+资管提成双线受益。

第四块,也是最关键的一块——合并红利。 国君和海通这两头"巨兽"并完之后,网点、客户、资本金、牌照全部打通,成本端砍一波、收入端杠杆撬一波,"1+1>2"这道题终于开始兑现了。

📈 别只盯着国泰海通,整个券商板块都在偷笑

国泰海通是"首单",但不会是"独苗"。

有卖方测算,上市券商上半年归母净利润整体有望同比增长约五成,科创投资、国际业务、大财富管理是三大主线。

再看中信——Q1单季就已经102.16亿、同比+54.6%,行业预计它上半年归母也得破200亿。也就是说,2026年半年报,"200亿俱乐部"大概率是国泰海通+中信双席位,甚至可能还有别的跟上来。

你想想这画面:龙头券商半年200亿起步,整个板块同比+50%——这要是放在2022、2023年那种"券商靠天吃饭连汤都喝不上"的年份,是想都不敢想的事。

🤔 那问题来了:这对咱们有啥信号意义?

老股民都知道一句俗话——"券商业绩是牛市的后视镜,券商股价是牛市的前灯"。

意思是:业绩爆出来时,行情往往已经走了一段;但券商股敢动、敢放量,通常是资金对后市有想法的第一个信号。

这次有几个细节值得品:

💡 细节一:预告是7月3日发的,刚好卡在半年报季开门。首单就甩200亿,等于给整个板块定调——"兄弟们,这半年咱没白干"。💡 细节二:Q2单季环比Q1翻倍,说明业绩斜率是加速的,不是匀速回暖。4-6月这三个月比1-3月还猛,这背后对应的是二季度市场情绪、成交量、IPO节奏的同步修复。💡 细节三:开源证券那个判断挺关键——"二季度资金面压制有望解除,再融资靴子落地,IPO扩容利好券商投行和投资链条盈利高增"。这话翻译过来就是:下半年可能比上半年还好看。

⚠️ 当然,泼盆冷水也得上

公告里自己也写了:本次业绩预告未经会计师事务所审计,具体数以正式半年报为准。预告归预告,最终数可能上下浮动几个亿,别拿这个当精确值去梭哈。

另外,券商业绩爆 ≠ 大盘立马起飞。2014年、2020年那两轮,券商都是业绩先行、股价抢跑,但真正让牛市走远的,是流动性+产业周期+外资风向那一整套组合拳,单靠券商自己喊不够。

还有一点散户容易上头:国泰海通这200亿里,合并负商誉的一次性扰动去年有、今年没有,所以扣非164%~171%这个增速里有"低基数红利",明年这时候还能不能维持,得打个问号。

我看过太多"首份XX预告炸了"的剧本。

但这次国泰海通这单,不一样的地方在于体量——200亿,是券商半年度业绩真正意义上的"天花板级"数字,不是某个小券商靠一笔处置资产冲出来的偶然。它背后是合并协同+行情修复+投行回暖三条线同时兑现。

如果你手里本来就有券商仓位,这份预告算是阶段性验证;如果还没上车、现在追,就得想清楚自己是吃业绩兑现的逻辑、还是赌下半年继续加速的逻辑——两个逻辑的止损位不一样。

哦对了,国泰海通半年报正式版估计再过个把月就出,到时候看审计数、看分红预案、看自营盘里到底藏了多少浮盈,那才是更完整的拼图。

(数据来源:国泰海通2026年半年度业绩预告、财联社、澎湃、东方财富、时代周报公开报道)

发表评论

发表评论: