研报速递

研报速递

高盛研究报告:中国互联网——电商日常应用之战:即时食品与配送

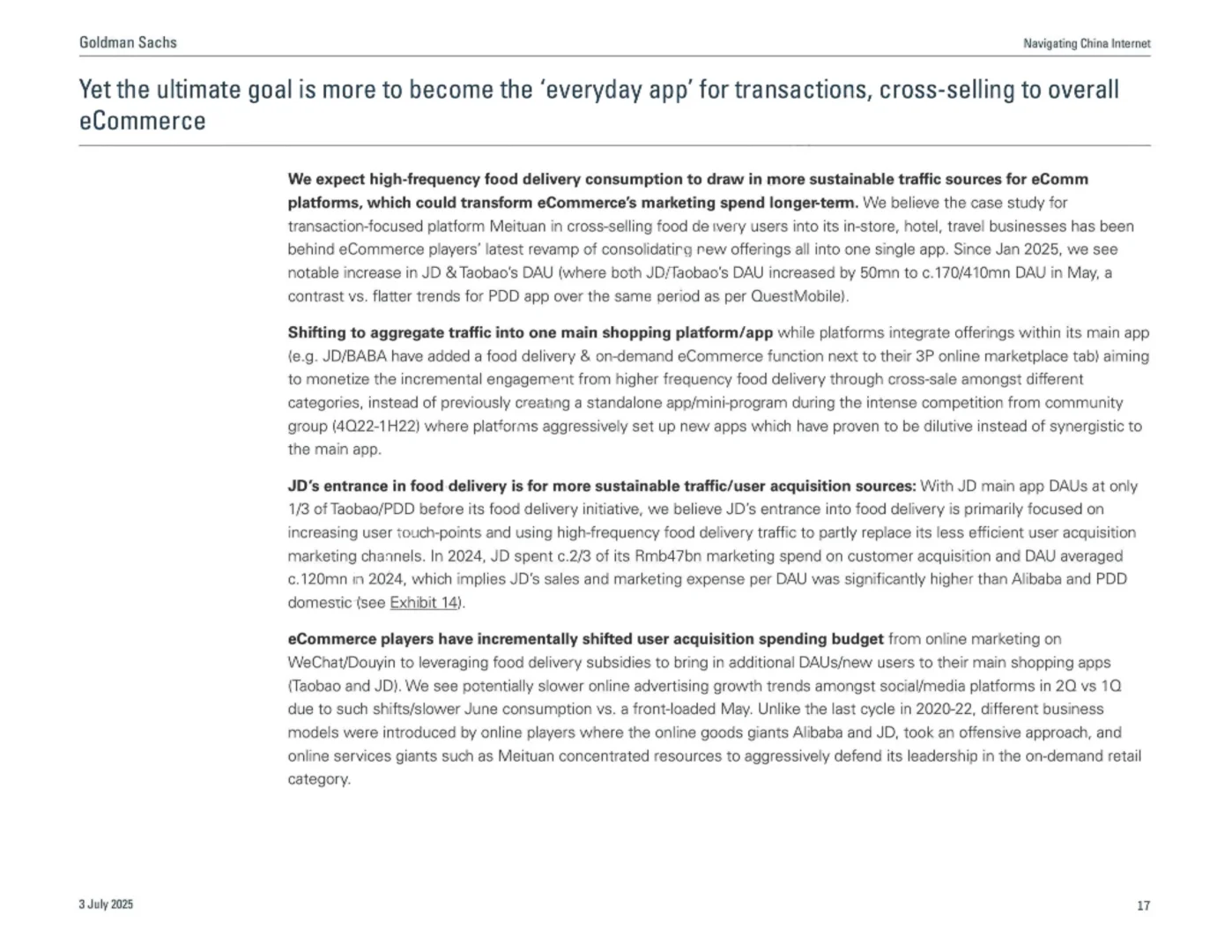

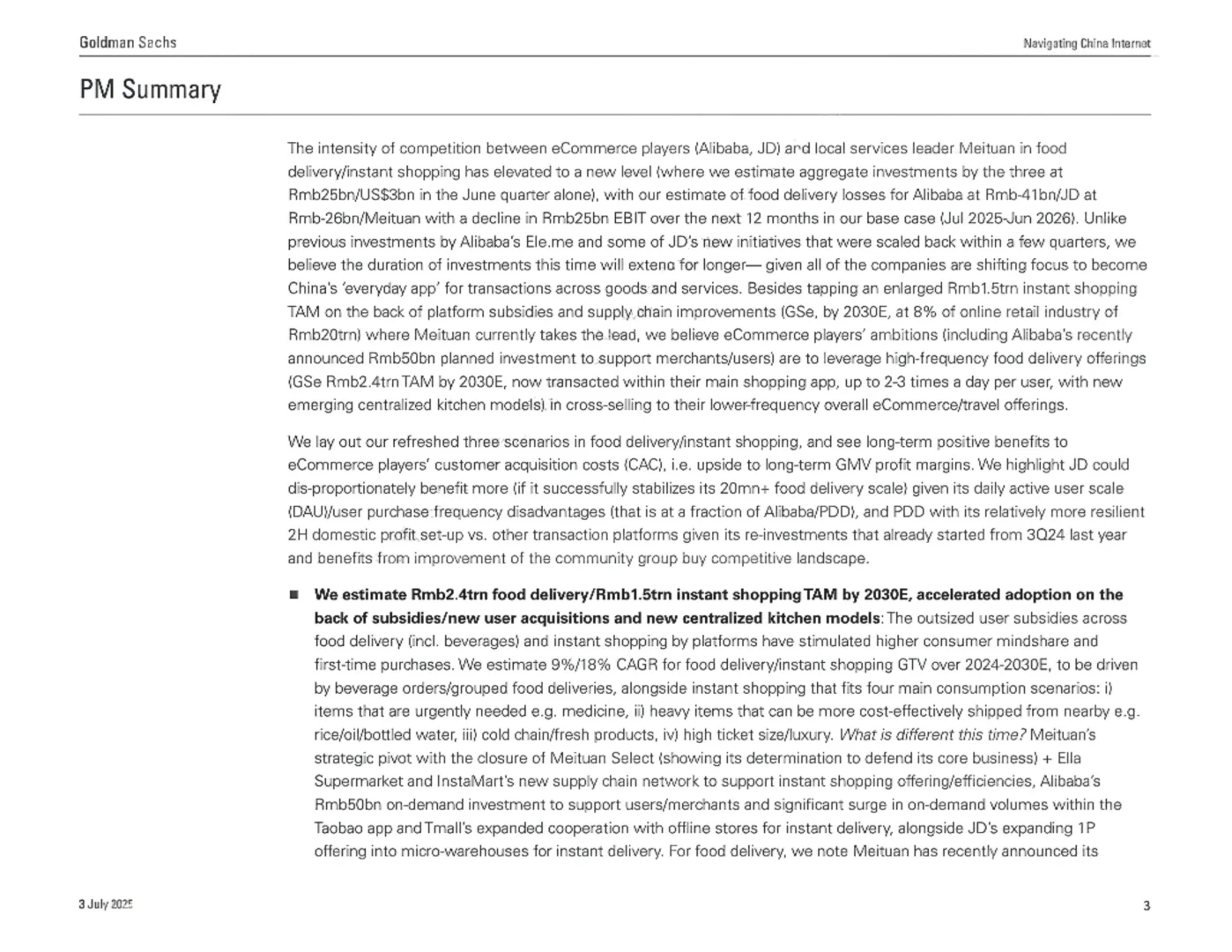

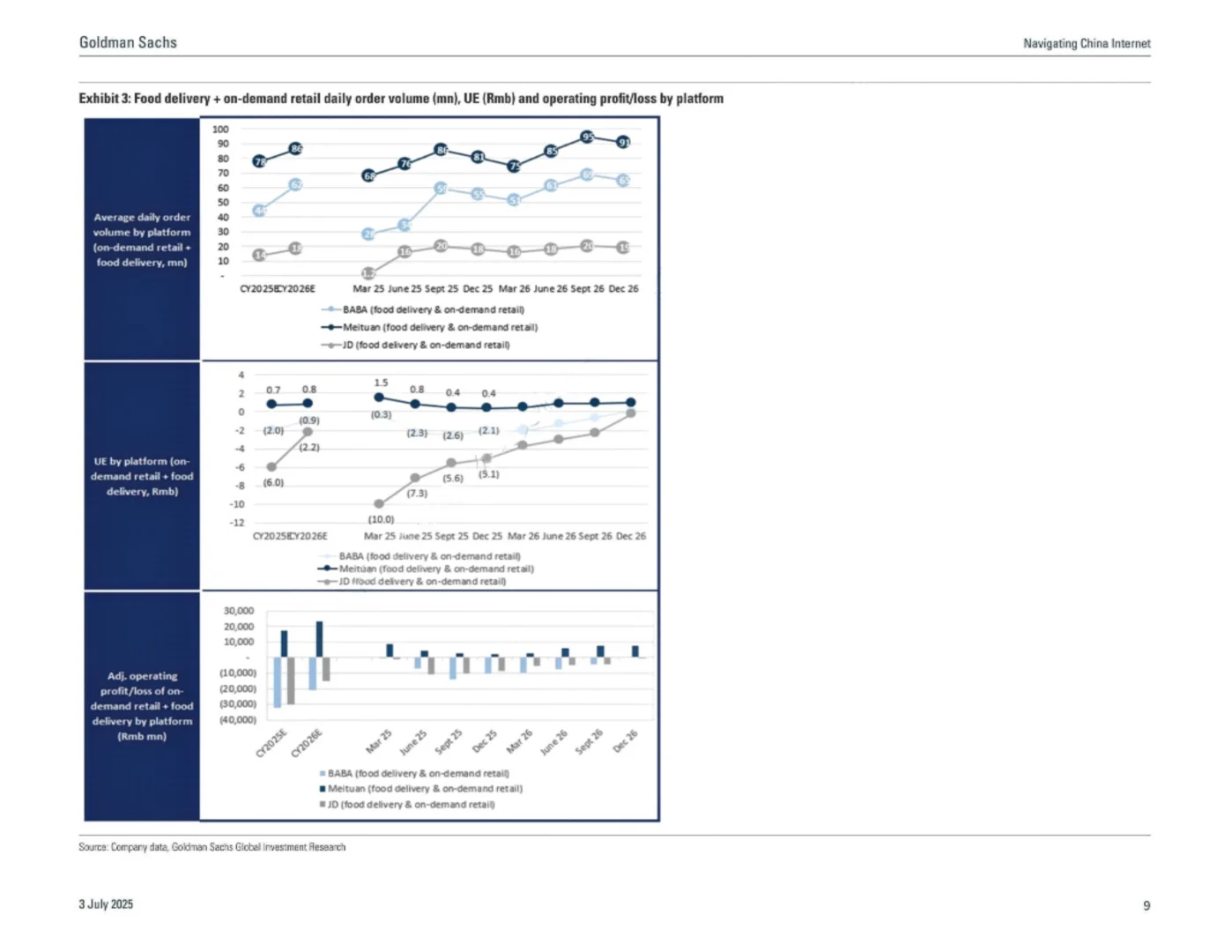

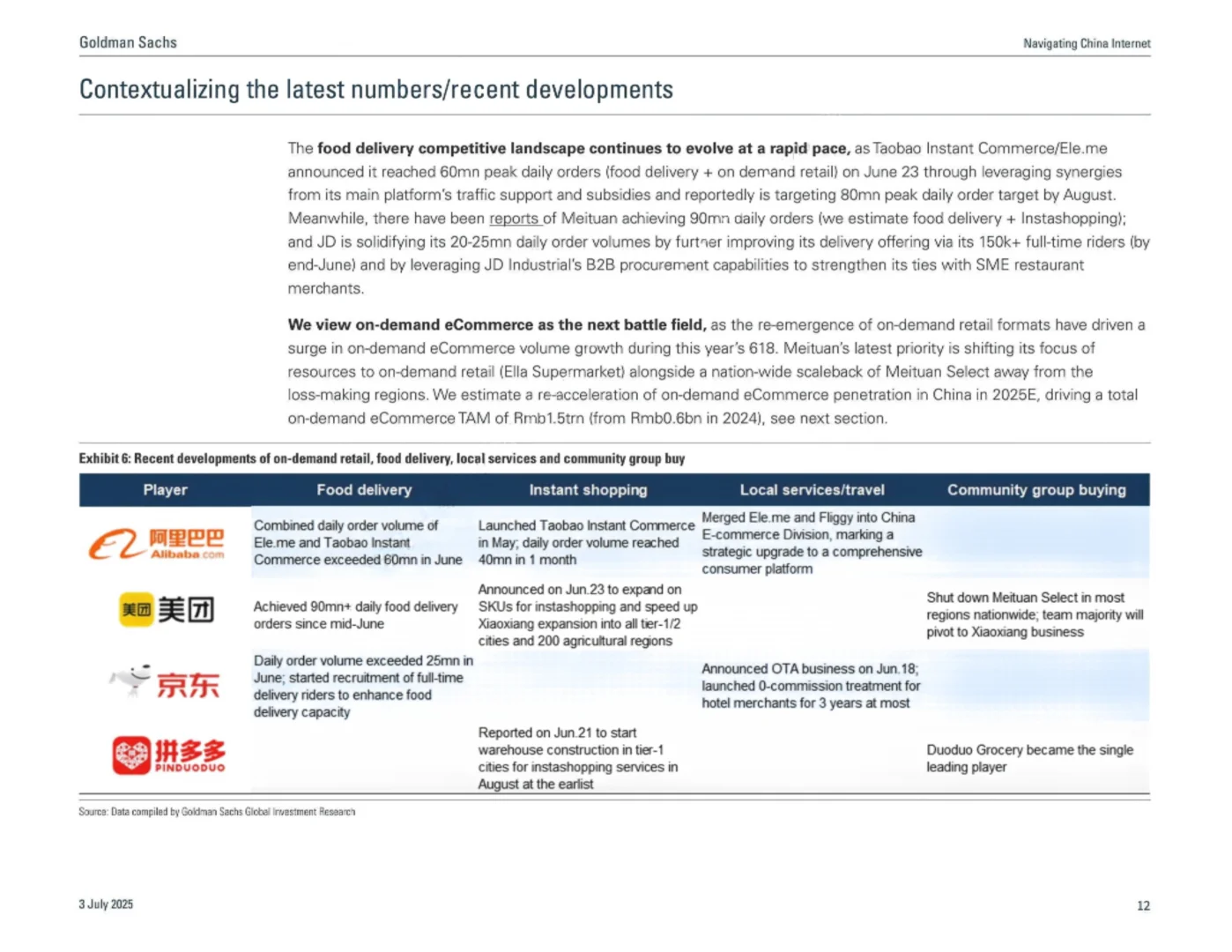

中国电商平台(阿里巴巴、京东)与本地服务领导者美团在食品配送/即时购物领域的竞争已进入新阶段。与以往电商平台在几个季度内缩减投资不同,此次投资周期预计将持续更长时间,因为所有公司都在转向成为涵盖商品和服务交易的中国“日常应用”。

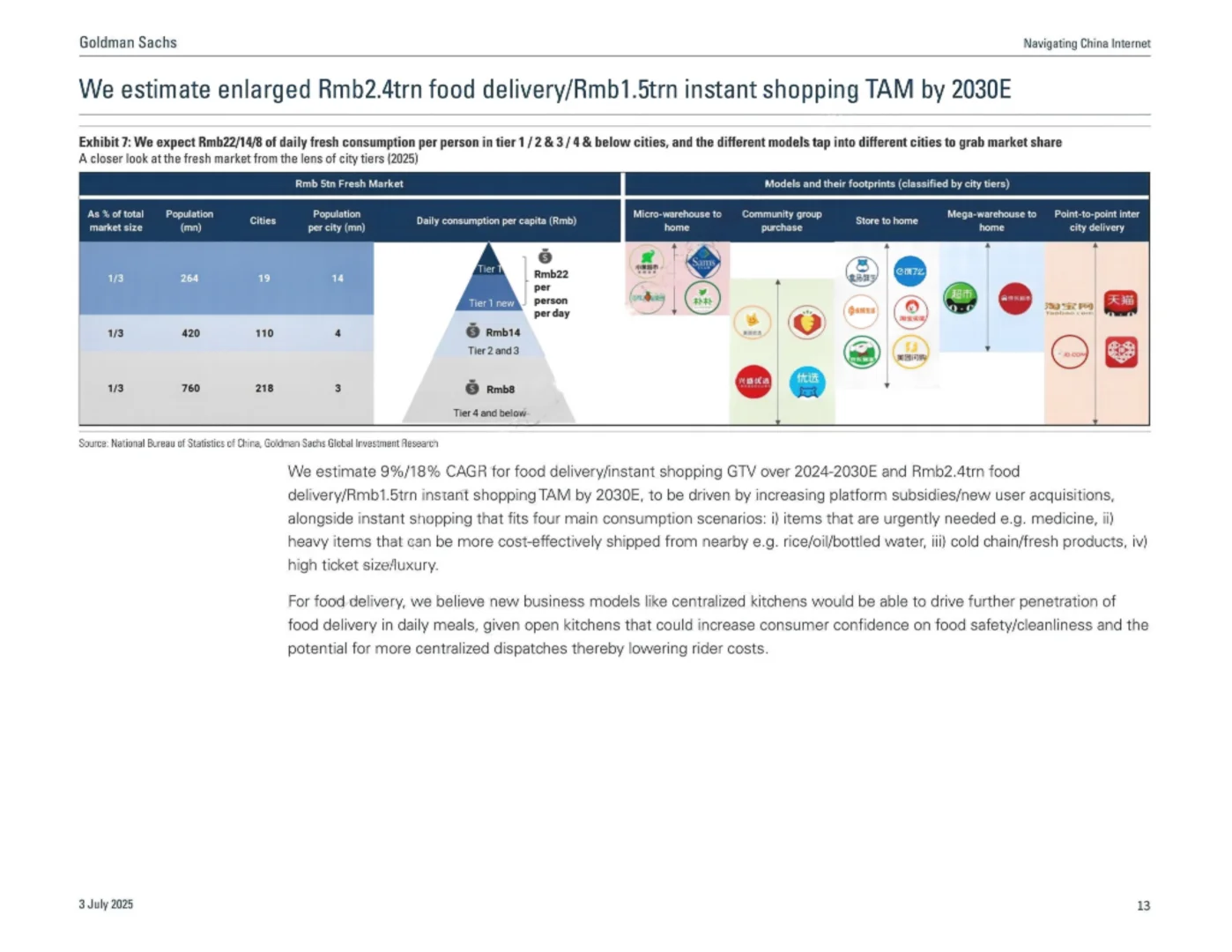

除了挖掘美团目前领先的1.5万亿元即时购物市场总规模(TAM),我们认为电商平台的野心在于利用高频食品配送服务(高盛预计到2030年TAM达2.4万亿元,目前在其主购物应用内交易,每位用户每天高达2-3次,新兴中央厨房模式)来交叉销售低频的电商/旅游服务。

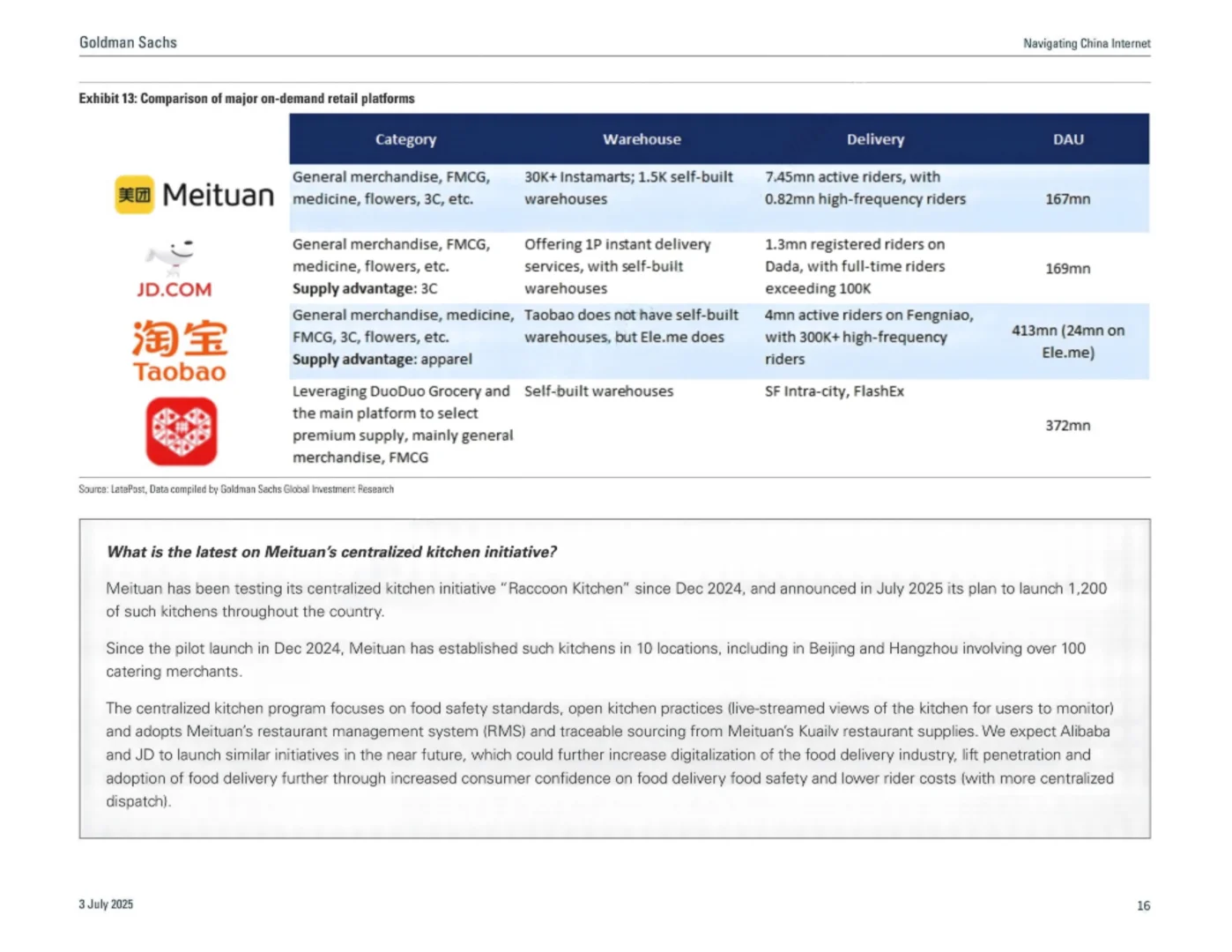

我们提出了食品配送/即时购物的三种情景分析,并认为电商平台的客户获取成本(CAC)将长期受益,即长期GMV利润率有上升空间。我们特别指出,如果京东能成功稳定其2000万+的食品配送规模,可能会不成比例地受益更多,因其日活跃用户规模(DAU)/用户购买频率劣势(仅为阿里巴巴/拼多多的一小部分)。拼多多因其相对更具韧性的下半年国内利润结构,以及从社区团购竞争格局改善中受益,在此轮竞争中相对较少参与食品配送。

关键数据与预测

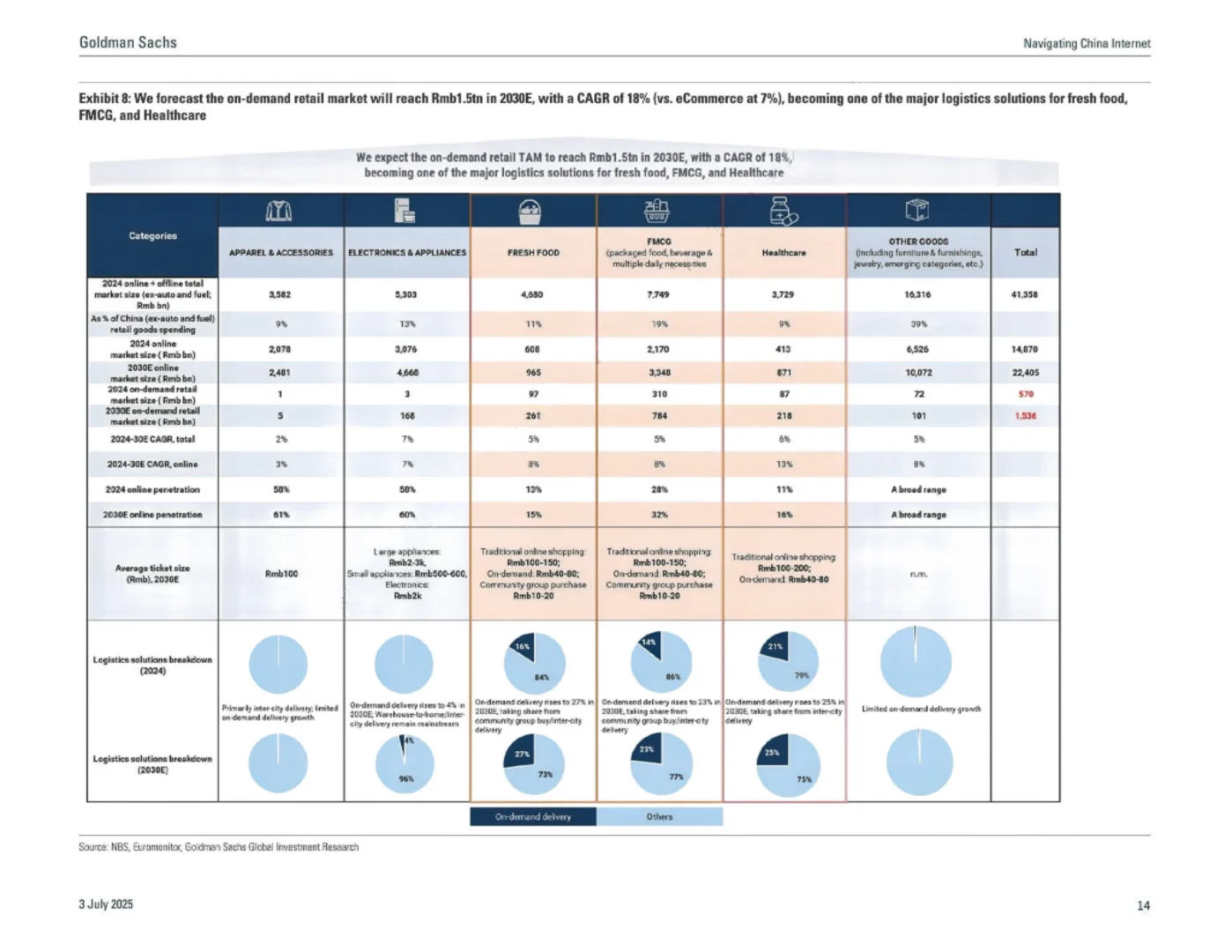

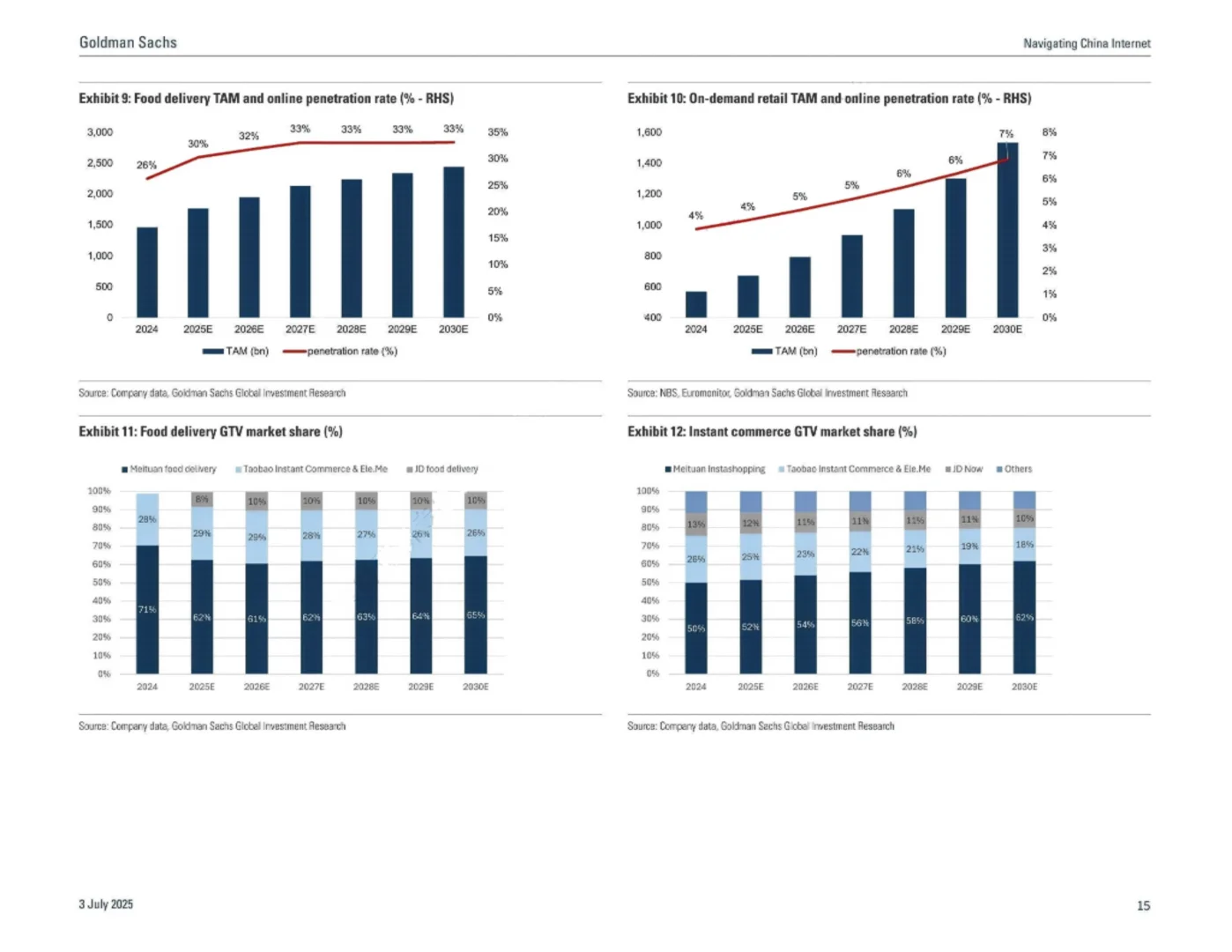

即时购物TAM:预计到2030年达1.5万亿元(占在线零售行业的8%)。

食品配送TAM:预计到2030年达2.4万亿元,2024-2030年复合年增长率(CAGR)为9%。

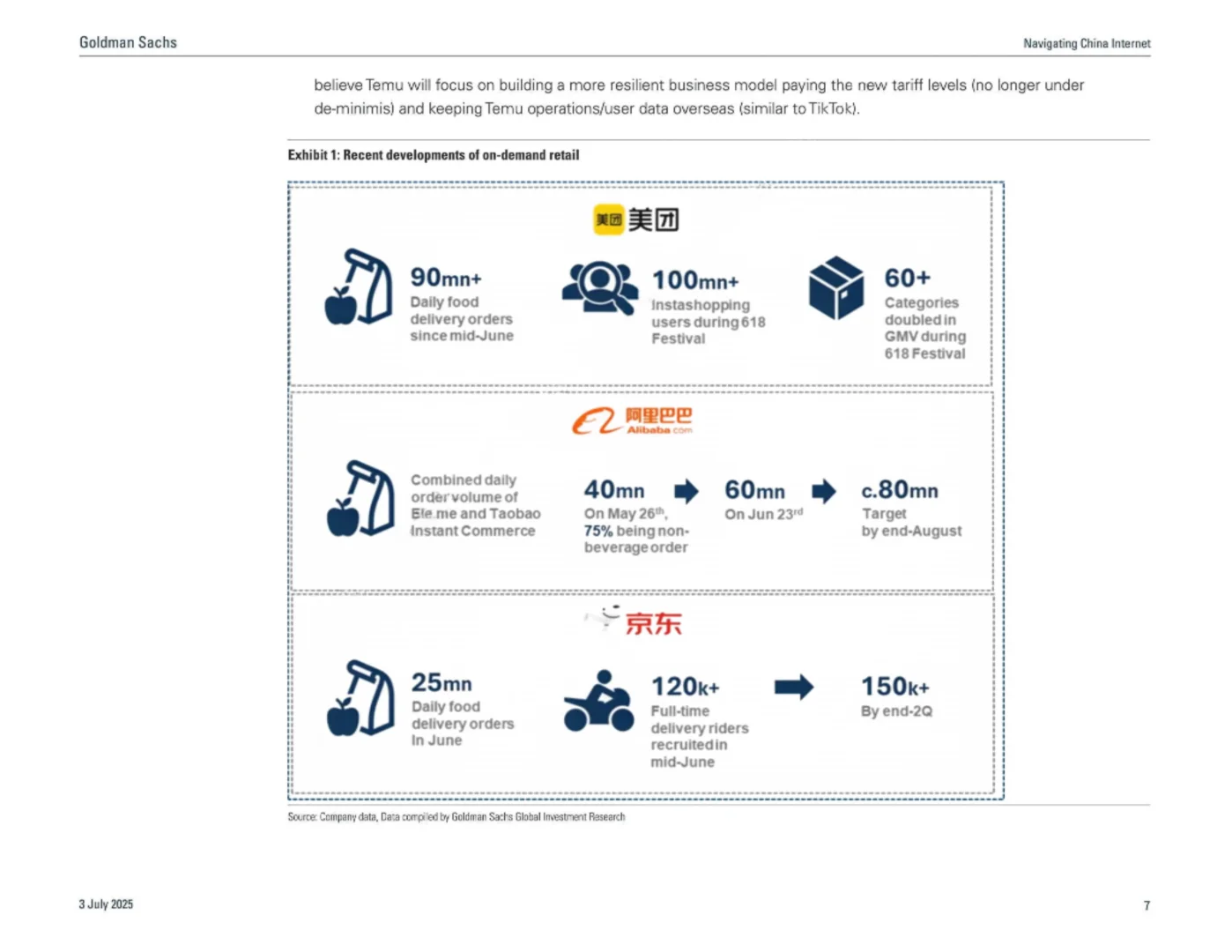

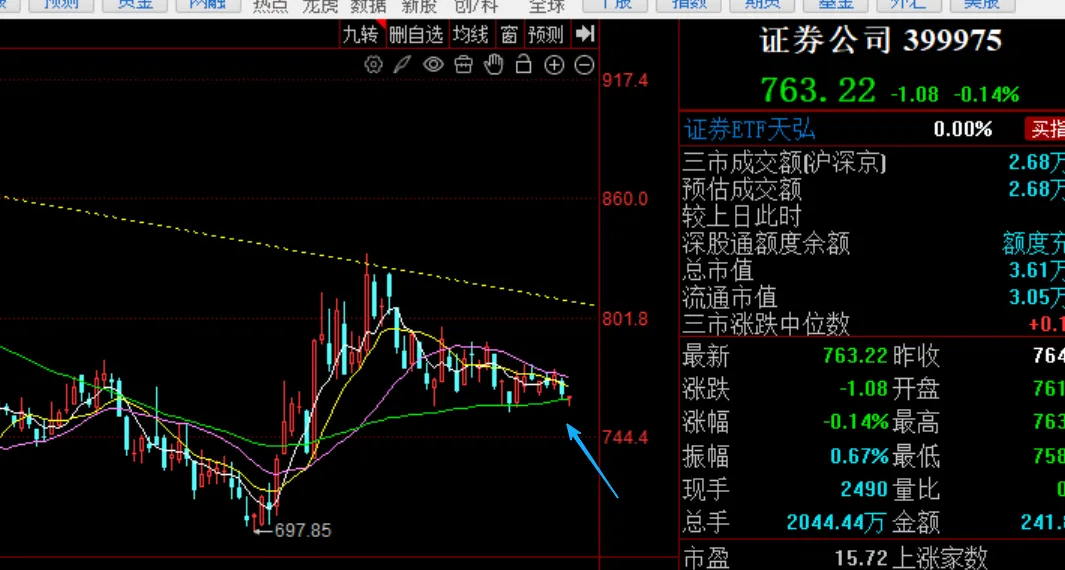

投资规模:6月季度三大平台合计投资250亿元人民币(约30亿美元)。

情景分析

基础情景(我们的基准情景):美团、阿里巴巴和京东在中期食品配送量份额为5.5:3.5:1。

情景二:假设阿里巴巴在2025年下半年通过持续投资改变行业格局,形成4.5:4.5:1的双头垄断。

情景三:假设京东通过改善商户覆盖和全职骑手,形成5:3:2的格局。

页面字数限制放不下更多,需要完整了解 進 👗

#外卖 #互联网 #京东 #阿里 #美团 #互联网巨头 #研报 #研报分享 #高盛

发表评论

发表评论: