研报速递

研报速递

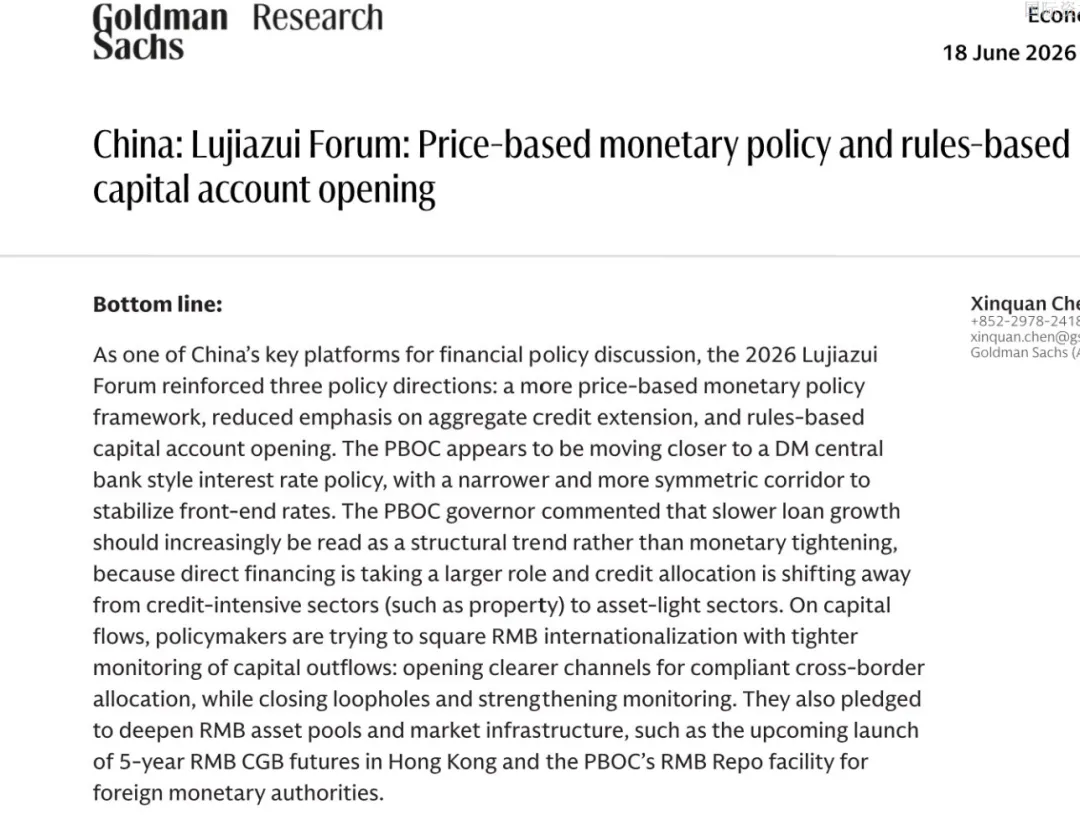

上周陆家嘴论坛结束后,高盛发了一系列报告,今天选其中一篇的观点和大家分享

1. 货币政策框架转型:从数量型迈向价格型

央行正推动利率走廊机制收窄并强化政策利率的锚定作用,使市场利率(DR001/DR007)更紧密地围绕政策利率波动。

7天逆回购利率成为关键政策利率,临时隔夜OMO工具构建了利率走廊的上下限。

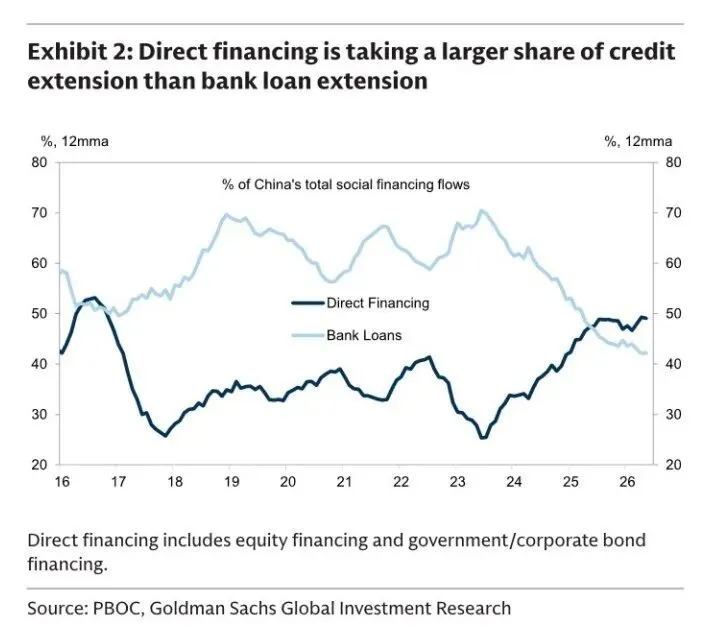

2. 信贷结构深刻变化:直接融资取代银行贷款成为主导

社会融资中直接融资(政府/企业债券)占比持续上升,传统银行贷款占比趋势性下降。

这意味着金融脱媒加速,对银行依赖度降低,货币政策传导渠道发生变化。

3. 贷款投向大转移:从房地产转向绿色与普惠金融

房地产相关贷款自21年来显著收缩,绿色转型贷款和普惠金融(中小企业贷款)成为新增信贷的主要投向。

反映政策导向从"稳地产"向"调结构、促转型"切换。

4. 资本账户压力:居民购汇增加推升资本外流

2025年以来中国居民购买外汇资产明显加速,成为资本外流的重要渠道。

企业偿还外债与外资减持人民币资产叠加,跨境资本流动阶段性承压。

总结:高盛认为2026年陆家嘴论坛明确了三大政策方向:构建以价格为导向的货币政策框架、降低对总量信贷扩张的依赖、以及基于规则的资本账户开放。中国央行似乎正逐步向德国央行式的利率政策靠拢,通过更窄且更对称的利率区间来稳定前期利率水平。央行行长指出,贷款增速放缓应更多地被视为结构性趋势而非货币紧缩表现,因为直接融资正发挥更重要的作用,信贷配置也从信贷密集型行业(如房地产)转向轻资产领域。在资本流动方面,政策制定者致力于平衡人民币国际化进程与加强资本外流监管:既为合规跨境资金配置开辟更清晰渠道,又堵住监管漏洞并加强监控力度。同时各方承诺将进一步完善人民币资产池和市场基础设施,例如在香港推出为期5年的人民币CGB期货约,并建立 PBOC的人民币回购工具以支持外资投资。

发表评论

2026-06-25 04:08:28 回复该评论

发表评论: