研报速递

研报速递6月23日聚焦:隔夜美股纳指回调1.33%,科技巨头拖累,但芯片指数逆势三连阳创新高,美光暴涨近7%。A股昨日爆量3.74万亿逼近历史峰值,券商板块大涨超7%带队冲锋。中报业绩线成为新主线,化工、半导体预增亮眼,磷化铟、液冷等题材发酵。海外美伊谈判现重大进展,原油暴跌。

关注标签:#A股成交额历史第二 #券商板块暴涨 #中报业绩预增 #磷化铟概念 #液冷服务器 #美伊谈判原油暴跌 #中船特气停牌 #商业航天垣信卫星

一、海外市场

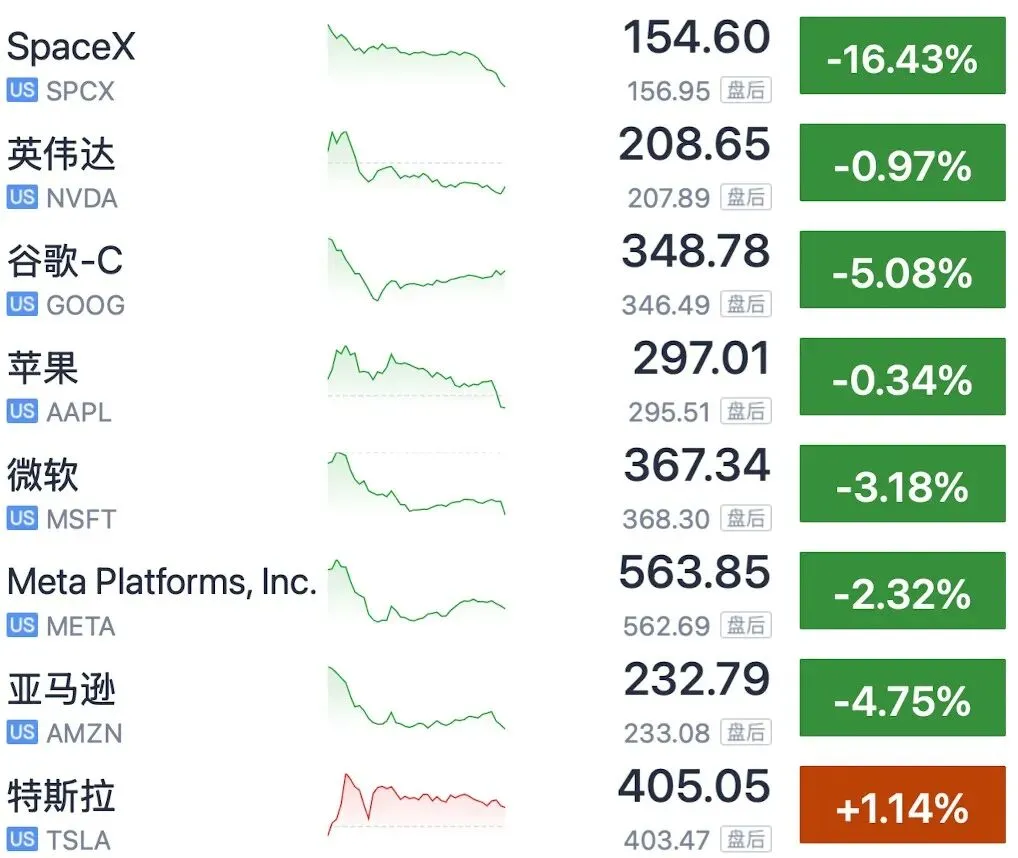

隔夜美股表现分化,SpaceX等科技巨头拖累标普和纳指分别下跌0.37%和1.33%,道指则两连涨。但芯片指数逆势大涨约2%三连阳再创新高,美光涨近7%(周三将发布季报)、闪迪涨超4%,英伟达冲高回落跌近1%。"科技七巨头"中仅特斯拉独涨超1%,谷歌大跌超5%领跌。

中概股方面,金龙中国指数收跌1.35%,逼近2024年9月23日收盘位。

美债收益率全线走高,两年期美债收益率创逾一年新高(约4.23%),十年期升至4.51%,美元指数盘中转涨接近一年高位,日元兑美元逼近162关口。

大宗商品方面,受美伊谈判重大进展影响,布油盘中一度跌超4%,收跌3.31%报77.90美元/桶,创三个多月新低;黄金期金收跌1%报4181.9美元/盎司;伦铜止跌微涨,伦锡涨超2%表现强势。

需要关注国际大事

斡旋方发布美伊谈判联合声明,力争60天内达成最终协议,美国60天内暂时放松伊朗石油交易限制,霍尔木兹海峡已开放。

英国首相斯塔默宣布辞职,十年迎第七任首相,英镑转涨、英债反弹。

同时需关注本周美光季报及各国PMI数据对半导体和全球经济的指引。

二、国内宏观

中国6月LPR报价出炉:5年期以上3.5%,1年期3%,连续13个月维持不变,符合市场预期,对银行净息差保持稳定偏利好。

财政部公布1-5月证券交易印花税收入1262亿元,同比增长88.8%,直接利好券商板块(中报业绩明牌),1—5月全国一般公共预算收入100465亿元,同比增长4%。

商务部等三部门发布《利用外资固稳促优行动方案》,支持符合条件的重点外资企业在境内上市融资,利好资本市场生态及券商投行业务。

国新办将于今日下午3时就"全链条扩大汽车消费"举行新闻发布会,商务部及工信部、文旅部等出席,利好新能源汽车产业链、充换电、汽车后市场。

多部门成立联合调查组核查婴幼儿纸尿裤甲酰胺问题,利空相关不合格纸尿裤企业,利好规范运营的头部纸尿裤品牌。

中国将10家美国实体列入出口管制管控名单,财政部在政府采购活动中对46家美国企业采取相关措施,官媒解读为反制组合拳,利好小金属、稀土、国产替代半导体材料。

DeepSeek 2.0时刻到来,智谱GLM-5.2大模型引爆市场。

宁德时代宣布9月开始交付首批钠离子电池解决方案,2026年底实现GWh级出货量,利好钠电池产业链。

三、国内市场

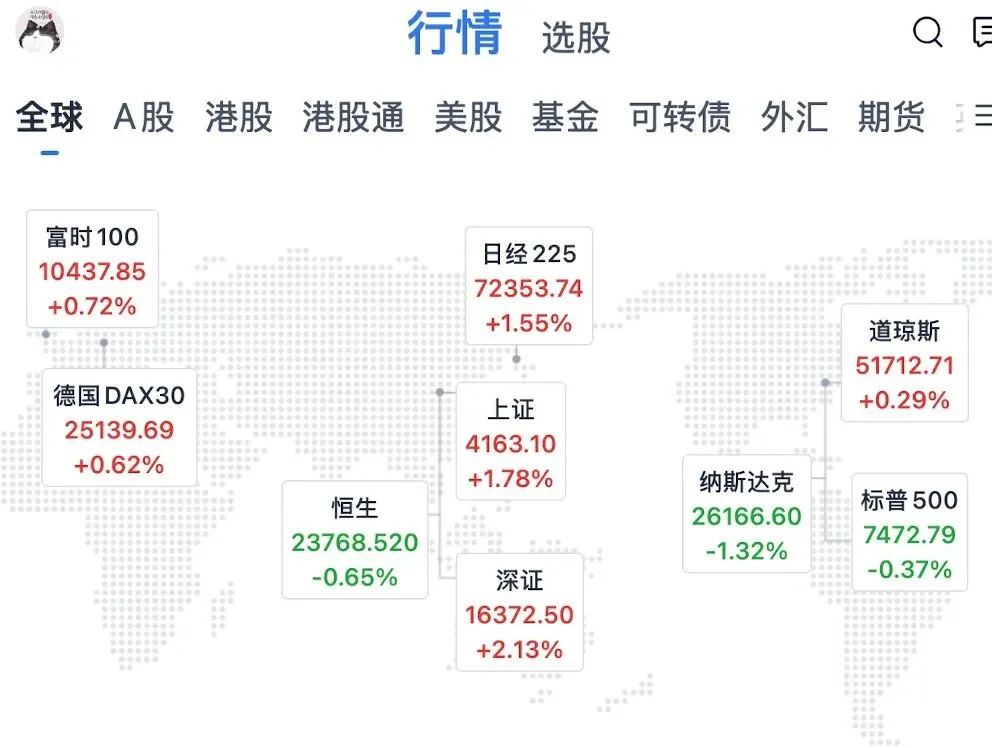

沪指大涨1.78%报4163.10点,深成指、创业板、科创板齐创新高,但全市场近2500家下跌,中位数仅+0.24%,"指数牛、个股分化"特征明显。两市成交额高达3.74万亿,创历史第二(仅次于2026年1月14日的3.99万亿),较上日放量超4300亿。

技术面上,沪指剑指4200点,但历史规律显示每次爆量后多有一波回调,需警惕短期震荡。

市场情绪与资金方向:大金融板块全线爆发,券商板块大涨超7%(中信建投、广发证券等涨停),保险板块同步大涨(新华保险涨停)。驱动逻辑包括:券商估值处历史低位(PB-ROE框架下修复明显滞后)、科创板跟投制度让券商“买券商=买科技”、指数新高+成交量放大+科技IPO增多利好券商,以及中报业绩抢跑——保险、券商、化工、有色、电池等二季度业绩确定性强。

科技股内部剧烈分化,光模块、存储芯片(业绩兑现最稳)、先进封装、半导体设备/材料(受益扩产+国产化)受追捧,而人形机器人、AI应用、商业航天等题材短期被资金回避。

风险提示:中船特气年内涨幅近10倍,停牌核查;长盈通复牌(器件保偏光纤业务营收占比不足1%);监管对高位股持续降温;历史天量后震荡概率大。

机会方向:中报业绩线成为核心主线,长川科技(半导体)预增111%-134%、卫星化学(化工)预增119%-155%,锂电材料、储能、稀土等被科技吸血砸下来的板块有补涨预期。半夏投资李蓓净值大跌15%(持仓能源、地产、消费、建材),坚决反对追AI,提示风格均衡风险。

四、概念掘金

资金最聚焦的题材概念:

(1)磷化铟/半导体新材料——昨日上演涨停潮(兴业科技、云南锗业、锌业股份等),英特尔CEO称磷化铟为AI光互联核心刚需材料,英伟达135亿押注6英寸磷化铟晶圆厂,日本JX金属投资1200亿日元扩产,利好磷化铟衬底、磷化工、半导体设备;

(2)液冷服务器——英伟达Rubin服务器实现100%液冷,为全球首个全面液冷AI计算平台,秋季量产,利好液冷产业链(康盛股份、英维克、冰轮环境等);

(3)光纤光缆——机构持续交易"光纤光缆的AI时刻",利好长飞光纤等;

(4)商业航天——垣信卫星(千帆星座运营商)启动新一轮融资,起投50亿元,千帆星座创"一周三发"纪录,卫星数量达200颗,成功打通国内首例存量手机直连卫星通话,利好信科移动、上海瀚讯等;

(5)培育钻石/金刚石——英特尔提及人造钻石为下一代封装材料,板块强势爆发(黄河旋风、惠丰钻石);

(6)液氦——日本酸素宣布7月起氦气涨价30%,利好华特气体、金宏气体。

今日潜在催化:

火山引擎原动力大会(AI新品)、华为智能光伏战略发布会、夏季达沃斯论坛(规模化创新)、国新办汽车消费发布会。

次热点关注:

(1)美伊谈判与中东重建——伊朗石油出口限制获60天豁免,启动重大重建与发展计划,韩国已提前组建工作对接组备战中东重建项目,利好国际工程承包(北方国际、中工国际)、钢铁建材、工程机械,同时伊朗石油重返市场利空原油、利好炼化及下游;

(2)量子科技——特朗普签署行政命令,要求2028年前部署用于科学研究的量子计算机,并提出2030-2031年前政府系统迁移至"后量子密码学",利好国盾量子、科大国创、格尔软件;

(3)苹果折叠屏——古尔曼称苹果产品即将涨价,三星启动苹果折叠手机OLED首批订单生产(独家供货三年),利好折叠屏供应链(OLED、铰链、UTG玻璃);

(4)机器人/物理AI——日本计划向物理AI投资10.5万亿日元,英伟达发布Halos机器人安全系统,我国拟制定标准推动人形机器人走进更多场景,LG高管将访英伟达深化合作,利好机器人产业链,但短期需警惕题材炒作与业绩脱节风险;

(5)光伏——华为智能光伏战略新品发布会今日举行,关注光伏新技术方向;

五、风险警示

SpaceX首发投资级债券融资200亿美元押注AI未来,需关注对A股卫星互联网板块的资金分流效应;

中报季来临,缺乏业绩支撑的高位题材股面临"业绩证伪"风险,监管停牌核查(中船特气)及减持公告增多(新宏泽、睿昂基因等减持3%),短期回避高位进监管个股及纯概念炒作标的。

老消费、地产、中药等"死老登"无业绩支撑,继续被鞭打风险。

人形机器人、AI应用、商业航天(短期)等暂时看不到业绩兑现的题材被资金回避。

微信公众号功能改了,如果读了文章,不及时点右下角的“在看”,以后可能很难第一时间收到推送的文章,希望大家看完文章,及时关注公号,点“在看”。另建议将公众号设为星标,这样,能第一时间看到推送。

本文根据公开资金梳理,仅供投资者参考,不构成任何投资建议,股市有风险,入市需谨慎。

∫

∫

发表评论

发表评论: