研报速递

研报速递大家好,我是复利者说,一个普通的投资者!今天我们来简单聊一聊东方财富这家公司。

1、庞大的流量入口与高粘性用户生态

东方财富通过“东方财富网”和“股吧”在早期积累了海量用户,随后通过覆盖资讯、社交、行情、交易的全链条服务,将用户牢牢锁定在自己的生态内。

流量优势显著:2025年,其核心APP平均月活达到1743万,在财经类应用中稳居行业第二。早年积累的流量和用户粘性,构成了它进军金融业务的坚实基础,例如2010年前后,其用户流量曾占垂直财经服务网站整体的40%。

构建完整闭环:用户可以在平台内完成“看资讯→学知识→交易股票→购买基金”的全部动作,无需跳转。这种一站式服务深度挖掘了单个用户的生命周期价值,是同行难以复制的核心优势。

相比于需要大量铺设线下网点的传统券商,东方财富凭借互联网渠道获客和服务,成本更低,效率更高。

业绩断层领先:2025年,公司实现营收160.68亿元,净利润120.85亿元。在互联网券商信息服务商中,其营收规模是第二名同花顺的2.7倍,净利润是其3.8倍,龙头地位稳固。即便在业绩爆发期,其单季度收入也曾超过同花顺前三季度的总和。

高利润率:这种模式使其净利率高达65.5%,盈利能力远超多数传统券商。

3、“资讯-交易-理财”全链条商业闭环

牌照是金融业务的入场券,东方财富通过获取关键牌照,成功将流量转化为实实在在的业绩。

证券全牌照优势:它是四家主流互联网券商信息服务商中唯一拥有证券全牌照的机构。这使得证券经纪和两融业务成为其核心引擎,2025年这两项收入合计占总营收近八成。

基金代销第一梯队:旗下“天天基金”是非货基保有规模的行业前三,2025年末规模达8237亿元。

4、率先布局AI,向“智能服务”升级

面对行业竞争,东方财富正利用AI技术巩固护城河。

自研大模型落地:公司推出了自研的“妙想”金融大模型,是国内首批通过备案的金融大模型之一。

赋能全业务场景:该模型已融入APP、天天基金、Choice数据等产品线,能实现“分钟级生成个股深度报告”等功能,推动其服务从“信息服务”向“智能投研”全面升级。

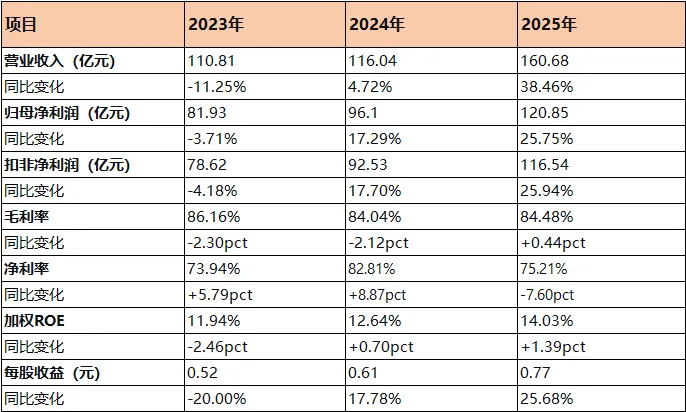

一、利润表核心指标

数据分析:

1、2023年承压期:受资本市场景气度下行影响,营收下滑(营收继2022年连续两年下滑),2023年为降幅最大的一年(-11.25%),扣非净利润同步收缩。

2、2024年拐点确立:市场回暖驱动营收恢复正增长(+4.72%),归母净利润同比大增17.29%至96.10亿元,创历史新高;扣非净利润增速(+17.70%)略高于归母净利润,盈利质量扎实。

3、2025年加速爆发:A股交投活跃驱动营收大增38.46%至160.68亿元,归母净利润突破120亿元,扣非净利润116.54亿元,均创历史纪录。

4、净利率2025年回落:净利率从82.81%降至75.21%(-7.60pct),主要因四季度市场边际降温、业绩环比回落,以及公司加大AI研发投入和销售费用投入。

5、ROE呈现V型走势:2023年触底11.94%后,2025年回升至14.03%。

二、资产负债变化

数据分析:

1、资产规模持续高速扩张:总资产从2023年2395.78亿增长至2025年3,929.34亿,累计增长64.01%,2024-2025年连续两年保持近30%增速。2023年增速相对温和(+13.07%),主要因资本市场景气度阶段性低迷导致客户资金和业务规模扩张放缓。

2、负债同步扩张,杠杆率持续攀升:负债总额从2023年1,676.15亿增至2025年3,010.58亿,累计增长79.61%,增速略高于资产端,反映公司积极加杠杆经营。资产负债率从69.96%升至76.62%,2024年增幅尤其显著(+3.69pct),主要因应付债券和代理买卖证券款大幅增加。

3、股东权益稳步增厚:归母所有者权益从从2023年719.63亿增长至2025年918.75亿,累计增长27.67%,主要来自利润留存积累。

4、货币资金波动剧烈:2023年货币资金小幅下降至614亿(-4.41%),主因证券经纪及基金代销相关的客户资金减少;2024年激增至1,013亿(+64.92%),反映A股市场回暖带动客户保证金大规模回流;2025年继续增长至1,243亿(+22.73%),与市场交投活跃度提升相匹配。

5、应收/固定资产规模较小:东方财富属于互联网金融服务平台,不属于重资产制造型企业,2023年应收账款仅7.96亿元,固定资产26.17亿元,占总资产比重极低。2025年二者分别为9.21亿元和27.28亿元。

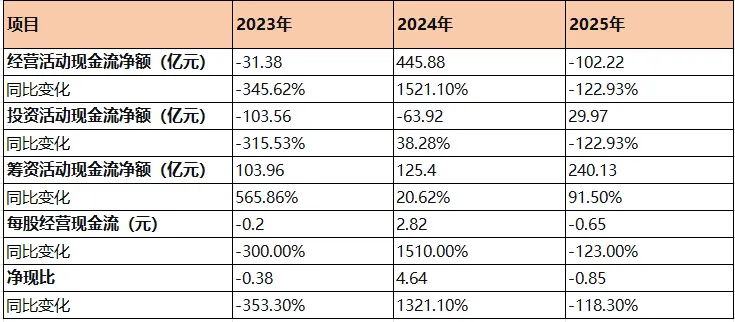

三、现金流表现

数据分析:

1、经营活动现金流剧烈波动:2022年经营活动现金流净额仅12.77亿元,同比下降85.77%,主因市场低迷导致客户保证金减少及业务扩张占用资金。2023年进一步恶化至净流出31.38亿元,为四年来首次为负。2024年激增至445.88亿元,同比大增1,521.1%,创历史最佳,受益于A股市场回暖带动客户保证金大规模回流。2025年再度转负至-102.22亿元,主因融出资金规模增加、债券质押回购业务现金流出增加。

2、投资活动现金流“有出有进:2023-2024年连续净流出,分别达103.56亿元和63.92亿元,反映公司加大投资配置;2025年转为净流入29.97亿元,同比+146.88%,投资节奏更趋灵活。

3、筹资活动现金流持续融资扩张:2023年起连续三年净流入,2025年达240.13亿元(+91.50%),主因发行债券收到的现金大幅增加,反映公司积极加杠杆扩张业务。

4、每股经营现金流:每股经营现金流2023年为-0.20元,2024年升至2.82元峰值,2025年回落至-0.65元。

5、净现比(经营现金流/归母净利润):2023年-0.38,2024年升至4.64的高位,2025年转负至-0.85,反映公司重资产模式下现金流与净利润的关联度较低,受客户保证金和融资业务规模变化影响极为显著。

📃近三年财报总结:

东方财富在2023-2025年完成了完整的“承压→反转→爆发”周期。2023年受资本市场低迷拖累,但自营固收业务有效对冲下滑;2024年市场回暖驱动业绩V型反转,净利润创历史新高;2025年A股全面活跃催化下,营收突破160亿元,净利润突破120亿元。

公司以互联网流量优势为根基,证券经纪业务市占率持续提升——2025年东方财富证券股基交易额达38.46万亿元,子公司实现营收136.72亿元、净利润88.78亿元。自营固收业务成为新增长极,AI大模型“妙想”正全面赋能各产品线。

核心挑战在于经营现金流剧烈波动(2024年445.88亿→2025年-102.22亿),以及资产负债率持续攀升至76.62%的杠杆压力。净现比从2024年的4.64骤降至2025年的-0.85,反映出公司"经营现金流与净利润关联度不高"的金融企业特征。

财报可总结为:穿越周期,业绩创新高,现金流波动加剧,AI开启新篇章。

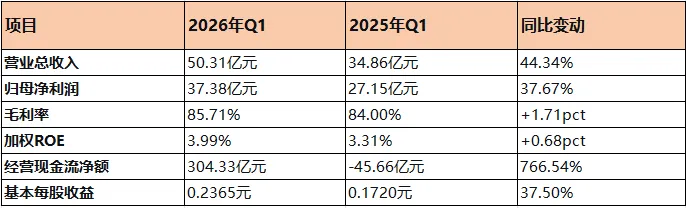

💡 2026年一季报

① 营收增速(+44.34%):证券业务全面发力。营业总收入突破50亿元创单季新高,增速为2023年以来单季最高。分业务看:

手续费及佣金净收入(经纪业务为主):28.67亿元,同比+46.45%,受益于A股日均股基交易额同比+77%

利息净收入(两融业务为主):11.01亿元,同比+53.60%,受益于融出资金利息收入增加

营业收入(基金代销为主):10.63亿元,同比+31.05%,主动权益新发基金回暖驱动

② 利润利润增速(+37.67%):归母净利润37.38亿元创单季历史新高,增速虽略低于营收(因自营投资收益下降拖累),但连续第五个季度实现正增长。公司三类费用合计占收入比重约23%,同比下降3个百分点,规模效应持续显现。

③ 毛利率大幅提升(85.71%):2026年Q1是首次拐头向上,主因证券业务规模效应显现及高毛利的基金代销业务触底回升。。

④ 经营现金流转正(+304.33亿元):大幅转正创纪录,经营现金流净额304.33亿元,上年同期为-45.66亿元,同比增长766.54%。转正主因:代理买卖证券款较年初增长28.59%至1,814亿元,客户保证金大规模回流,同时为交易目的而持有的金融资产净减少。

📈 长期投资的价值

1、赛道优势:大财富管理时代的核心枢纽

东方财富处于中国居民资产配置向权益类资产转移的长期趋势之中。公司以“东方财富网+天天基金+东方财富证券”的互联网金融服务平台闭环,把握住了大众流量入口,覆盖了从资讯→交易→基金销售→财富管理的完整用户生命周期。,创近年新高。公司正从规模导向转向利润中心战略,盈利质量持续优化。

2、竞争壁垒:稀缺的互联网+金融牌照矩阵

公司是国内唯一同时拥有A股/港美股券商、基金销售/投顾、资管资质的互联网平台,并仍在拓展数字资产交易及AI大模型备案等新资质。月活用户超1800万,市场份额稳定在10%以上,流量优势和用户粘性构成核心护城河。

3、成长驱动力:三重周期叠加

中金公司认为,公司正面临市场活跃新周期、居民资产配置拐点、AI技术周期的三重利好叠加。短期来看,2026年Q1业绩高增已验证市场高景气下的盈利弹性;长期而言,公司通过拓展国际化、数字资产、资产管理、To B服务等,向中高端客群财富管理升级,打开成长空间。

4、估值水平

主流机构预计2026年归母净利润149-167亿元,当前市值约3,500亿元,对应2026年预测PE约21-23倍,处于历史估值中枢中位偏上。

💰 机构观点汇总

注:目标价为各机构研究报告中的预测,不代表未来必然达到。仅供参考,请勿以此作为买入依据!!!

⚠️ 投资风险:

1、经营现金流剧烈波动:2025年由正转负至-102亿,净现比-0.85,金融企业现金流受客户资金周期影响极大。

2、资产负债率持续攀升:从69.24%升至76.62%,杠杆水平逐年提高。

3、高度依赖市场景气度:经纪+两融贡献证券业务收入约85%,投行资管短板明显,抗周期能力弱。

4、自营投资收益承压:2025年投资收益同比下降29.72%,债市震荡中投资端承压。

5、核心外部风险:

① 公募费改幅度超预期;

② 权益市场大幅波动;

③ 行业竞争加剧;

④ 市场交易量回落;

⑤ 市占率提升不及预期。

⚠️ 投资策略建议

以上分析基于2026年6月市场数据及机构研究报告,机构预测存在不确定性。投资有风险,决策需谨慎。建议根据自身风险承受能力独立判断。

祝福看到此文章的每一个人,

投资少走弯路,

多赚钱!

发表评论

发表评论: