研报速递

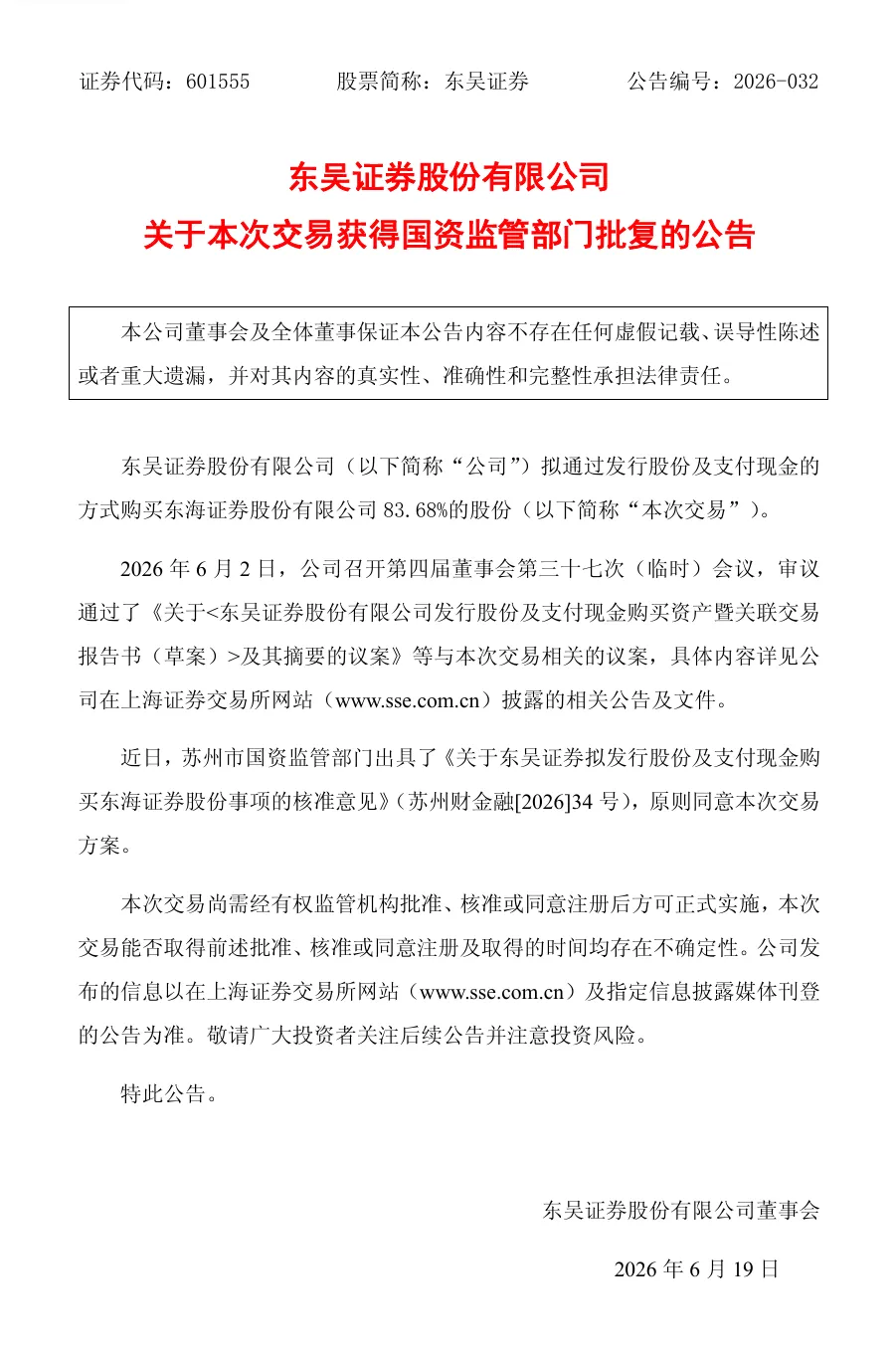

研报速递6月18日晚,东吴证券(601555.SH)连发重磅公告:公司拟通过发行股份及支付现金的方式购买东海证券83.68%的股份,已获苏州市国资监管部门原则同意;同日召开的2026年第一次临时股东大会,也审议通过了“东吴+东海”相关议案。

这标志着这笔备受市场关注的百亿级券商并购案,正式迈入落地冲刺阶段。

一、这是什么交易?

简单说就是:苏州的东吴证券,要花115亿把常州的东海证券大部分股权买下来。

东吴证券(601555.SH)是一家A股上市券商,总部在苏州;东海证券是一家新三板挂牌券商,总部在常州。6月18日晚,东吴证券公告称,苏州市国资监管部门已经原则同意这笔交易。同一天,东吴证券的临时股东大会也表决通过了相关议案,同意票数占到了89%以上。

这标志着这笔百亿并购正式进入落地冲刺阶段。

二、为什么这笔交易值得关注?

这是国内首例同省跨地级市国资券商之间的整合。以前券商合并大多是同一个城市或者跨省,像苏州和常州这样两个地级市的国资券商“联姻”,还是头一回。

背后的逻辑是:政策在鼓励券商做大做强。从2023年中央金融工作会议提出“培育一流投资银行”,到2024年国务院发文支持头部机构并购重组,再到2026年“十五五”规划再次强调,大环境就是“做大才能活下去”。东吴证券想借这波东风,从行业第19名冲到第16名。

三、怎么买?钱从哪来?

东吴证券的收购方案是这样的:

收购股权比例:东海证券83.68%

总交易对价:115.19亿元

其中:股份支付107.86亿元(占比94%)

其中:现金支付7.32亿元(占比6%)

发行价:9.46元/股

预计发行新股:约11.4亿股

关键看点:94%的钱是用股票支付的,真正掏的现金只有7.32亿元。也就是说,东吴证券几乎没怎么动自己的现金流,主要是“印股票换资产”——这对公司的日常经营影响很小。

东海证券100%股权估值137.65亿元,比账面净资产溢价了40.76%。这个溢价率不算低,也是市场争议的焦点之一。

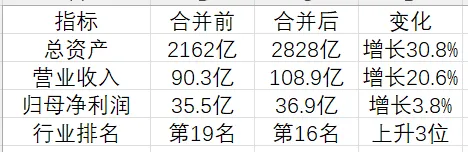

四、合并后有多大?

按2025年的数据测算:

规模确实变大了,但利润增长远小于资产和收入的增长。原因是发了很多新股(11.4亿股),股本被摊薄了,每股收益从0.71元降到了0.60元。简单说就是:公司变大了,但每股赚的钱反而少了——这也是部分投资者不满意的地方。

五、两家券商为什么要“在一起”?

东吴和东海虽然都是江苏券商,但各有所长,刚好互补:

东吴证券的强项是投行、债券、研究和自营,深耕苏州,服务科创企业很有一套

东海证券的强项是财富管理、固定收益、期货和衍生品,扎根常州,网点密集

合并后,东吴证券的营业部数量能从127家左右增加到190家左右,从“苏州根据地”拓展到整个“苏锡常都市圈”。两地国资也形成了更紧密的资本协作——交易完成后,常州投资集团将成为东吴证券第二大股东,持股5.85%。

六、有什么风险需要注意?

根据重组草案,主要风险有这么几个:

1. 审批风险:虽然国资和股东大会都过了,但还得过上交所审核和证监会注册这两关。能不能最终批下来、什么时候批下来,都不确定。

2. 商誉减值风险:这次收购会产生约31.5亿元的商誉。商誉这东西,如果以后东海证券经营不好,就得一次性减值,会直接吃掉利润。

3. 整合风险:两家公司合并,业务、人员、系统都要整合,搞不好会有“1+1<2”的风险。

4. 每股收益被摊薄:前面说了,发了太多新股,老股东的每股收益会被稀释。东吴证券承诺会采取措施弥补,但能不能兑现还得看后续。

七、一句话总结

东吴证券用115亿(主要是股票)买下东海证券83.68%的股权,国资和股东会都批准了,现在只差交易所和证监会的最后审批。合并后公司总资产冲到2828亿,行业排名从第19升到第16,但每股收益短期会被摊薄。这是国内首例跨地级市国资券商整合,能不能真的“1+1>2”,还得看后续整合效果。

风险提示:本次交易尚需上交所审核通过及证监会同意注册,能否获批存在不确定性。本文仅为信息梳理,不构成任何投资建议。

发表评论

发表评论: