研报速递

研报速递2026 年 3 月 20 日,杭州宇树科技股份有限公司的科创板 IPO 申请正式受理。中信证券保荐,拟募资 42.02 亿元。两个月后过会。

招股书翻开第一页,财务数据是顶配的: 2025 年全年营收17.09 亿元,同比增长 335.4%;扣非净利润超6 亿元,同比增长 674%;毛利率从 2023 年的 44.22%一路爬到接近60%;账面现金约 25 亿。

但同一份招股书里也藏着几个让人倒吸凉气的数字: 2025 年前三季度研发费用率7.73%,行业可比公司平均值是27.92%;研发费用仅为优必选的九分之一。

一边是"全球出货量第一的人形机器人公司",一边是"花得比同行少四分之三的研发"。这是宇树今天的全部命题——它已经站到了这个赛道的王座上,但所有人都在指着它说,你的大脑是空的。

要理解为什么会这样,得从一个高考英语没过线的余姚少年讲起。

一只电机的十年

王兴兴的故事,所有正经媒体都讲过,但很少有人讲清楚一件事——这家公司的所有"奇怪决定",几乎都能追溯回创始人那几个固执的偏好。

1990 年生在浙江余姚,英语极差,本科只考上浙江理工大学机电专业。这件事在他的叙述里不是悲情,是炫耀。他对智源社区直接说:"偏科不可怕,只要把擅长的事做到极致。"翻译一下,就是"既然别的不行那就把动手能力做到底"——这种"理工男 + 看不上花架子"的底色,是后面所有故事的源头。

2013 年王兴兴上海大学读硕士。那一年波士顿动力刚把 BigDog 的视频放上 YouTube ,全世界搞机器人的实验室都在为液压驱动那种"被人踹一脚也不倒"的稳定性着迷。王兴兴看了一圈做了个在当时很轴的判断:液压太贵、太重、太难维护,电驱才是未来。

这个判断的来源不是高人指点,是他穷。

2014 到 2016 年,他在上海大学一间小实验室里独立设计了用外转子无刷电机驱动的小型四足机器人,叫 XDog 。这玩意儿在当时的中国机器人圈是个孤例——国内研究四足的实验室基本都跟着 MIT 和波士顿动力走液压,他这条电驱路线没有先例、没有现成电机、没有可抄的代码。他自己选型电机、自己写控制算法、自己仿真、自己加工。 2025 年这篇硕士论文还被网友"考古"上了热搜——大家发现宇树今天产品的雏形在那篇论文里就已经成型了。

2015 年带 XDog 参加上海机器人设计大赛,二等奖,奖金 8 万。这 8 万对一个穷学生不是小数,但更重要的是另一件事:参赛视频被传到 YouTube 上,他用 XDog 公开演示电驱四足的动态平衡,比波士顿动力公开同类电动方案还早了大约一年。

毕业后他没立刻创业。 2016 年初先去大疆做实习生,正式入职两个月后裸辞。这个细节挺有意思——他没把大疆当跳板,是真的想看一下"一家做硬件做得好的公司"是怎么运转的。两个月后他得出结论:自己想做的事大疆不会让他做。

辞职这件事他没告诉父母。"反正告诉了他们也不会同意。"

投资人都不知道这是什么生意

2016 年 8 月,杭州宇树科技成立。最初团队就王兴兴一个人。

变量资本 2017 年发现他, 2018 年完成天使投资。后来在 Monad Ventures 的复盘里,投资团队说了一句很实在的话:"那个时候投宇树更像投王兴兴这个人,而不是投四足机器人这个赛道。"——因为 2017 、 2018 年那个时候,"四足机器人"在投资圈完全不是一个赛道,没有概念、没有可比公司、没有商业模式。

2017 年 9 月 Laikago 推出,国内第一款公开发售的高性能四足机器人。 2020 年 CES 上 A1 首次面向海外开卖, 1 万美元出头,第一次打破波士顿动力 Spot 的7.45 万美元定价天花板。

这一段时间是宇树最艰难的几年。王兴兴后来回忆, 2018-2019 年公司账上经常只够发两三个月工资。他做的所有决定都受一个朴素约束的支配:不能烧钱。

注意这条约束。它不是战略选择,是客观条件——宇树早期根本没钱可烧。但这个客观条件后来变成了基因,又被基因变成了战略,最后变成了所有争议的源头。

2021 年 6 月 Go1 发布。这是宇树发展史上最重要的产品节点,重要程度甚至超过后来的人形机器人 H1 。

Go1 的意义不在性能多强,而在于它把一只"科研级机器狗"做成了一件"消费电子产品"。宇树自研高扭矩密度电机( 220Nm/kg )、自研减速器、自研控制器,然后定价到不到 2 万人民币的起步价。 Spot 当时卖 7.45 万美元(约 53 万人民币), Go1 把同等量级的产品做到了1/30的价格。

海外极客买它做二次开发,国内高校买它做科研, B 端客户买它做巡检。资本市场的反应也跟上来了——2021 年 7 月顺为千万美金 A 轮、 2022 年 4 月 B 轮数亿元、 2024 年初 B2 轮近 10 亿元美团领投,融资曲线和销量曲线几乎完全同步。

这一阶段宇树的"路径依赖"已经固化。所有资源都投向一件事:把电机、关节模组、整机本体的成本和性能做到极致。 AI 、大模型、感知规划那些"软件层"的东西公司基本不碰。原因很现实——做硬件能马上挣钱,做 AI 要烧很多年才有产出,宇树没那个钱也没那个心气。

王兴兴在 2024 年清华 x-lab 的一场分享上说过一段后来被反复引用的话:他认为机器人当下最大的瓶颈"不在大脑,在小脑"。这套话术后来变成了宇树对外解释自己研发结构的标准答案。

春晚之夜,与一份招股书

2023 年 8 月,宇树发布 H1 ,国内首台全尺寸能跑的双足人形机器人。

时间点很讲究。 2022 年底 ChatGPT 出来, 2023 年初老黄开始把"具身智能"挂在嘴边,特斯拉 Optimus 原型机刚露面——整个资本市场的目光从"机器人是不是个赛道"快速转向"人形机器人才是终局"。宇树几乎是踩着这个风口转身的,但它的转身姿势依然是它自己的:H1 的硬件架构基本是把四足机器人的关节模组放大、改造、重新组装。它不是从零开始研究双足直立行走,而是把过去七年在四足上积累的电机和控制算法直接迁移过来。

这个"迁移"动作让它比所有对手都快。优必选做了 10 年人形, Walker 系列单价 598 万;特斯拉 Optimus 还没量产;波士顿动力 Atlas 还在做液压版表演;宇树 H1 直接以 65 万定价开卖, 2024 年 5 月发布的 G1 更是把价格拉到9.9 万起。

财联社那天的标题就叫《"9.9 万元"撬动两个一字涨停》。媒体给宇树贴上了"价格屠夫"的标签——这个标签宇树没反驳,因为它确实就是靠这个吃饭的。

然后是 2025 年除夕夜,央视春晚。

张艺谋的创意舞蹈节目《秧 BOT 》。 16 台宇树 H1 穿着红色花棉袄、手持红绿手绢,和真人舞者一起扭秧歌。这两分钟的全国直播,让一个原本只在科技圈被讨论的公司,突然变成了一个全民话题。第二天京东店上线 H1 ( 65 万)和 G1 ( 9.9 万),秒空。

但春晚的真正影响要分两层看。第一层是品牌——王兴兴一夜成名。第二层更重要——它直接拉爆了科研教育市场的需求。全国高校都在抢 G1 做实验,所有"具身智能"实验室都把宇树 G1 当成默认硬件平台。知乎上有篇被转烂的文章标题就叫《这半年,宇树 G1 研究基本被几条大组「包场」了》——意思是国内顶级 AI 实验室在 arxiv 和 GitHub 上发的具身智能论文,基本都是基于宇树 G1 做的。

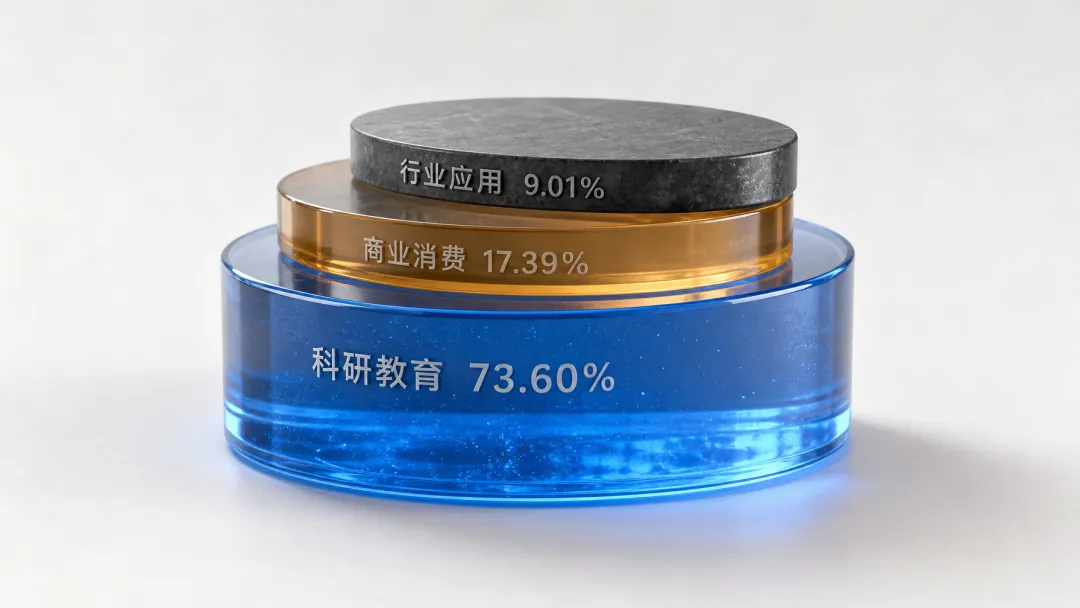

这件事后来变成了招股书里那个引发巨大争议的数字: 2025 年 1-9 月,宇树人形机器人收入中73.60%来自科研教育客户,商业消费占 17.39%,行业应用只有 9.01%。

春晚把宇树推上了王座,但也把它锁定在了一个特定的客户结构里。

回到开头那张招股书。新浪财经那篇报道里直接算了一笔账:宇树研发费用仅为优必选的九分之一,专利积累约为优必选的三分之一。再放眼海外, OpenAI 给单个研究员的年薪能到 7000 万人民币,特斯拉 Optimus 项目的研发投入估算是宇树的数十倍。

宇树自己的回应是"全栈自研"——招股书 22 次提及这个词。它的逻辑是:电机、减速器、传感器、控制算法、本体设计全部自研,所以同样的研发费用产生的研发产出更高,效率更高。

这个解释有它的合理性,但在 2026 年这个具身智能大模型已经成为行业共识的时间点上,"小脑做得好"这个故事还能讲多久,是真正悬而未决的事情。

在一个尚未定型的赛道上,谁在和宇树争

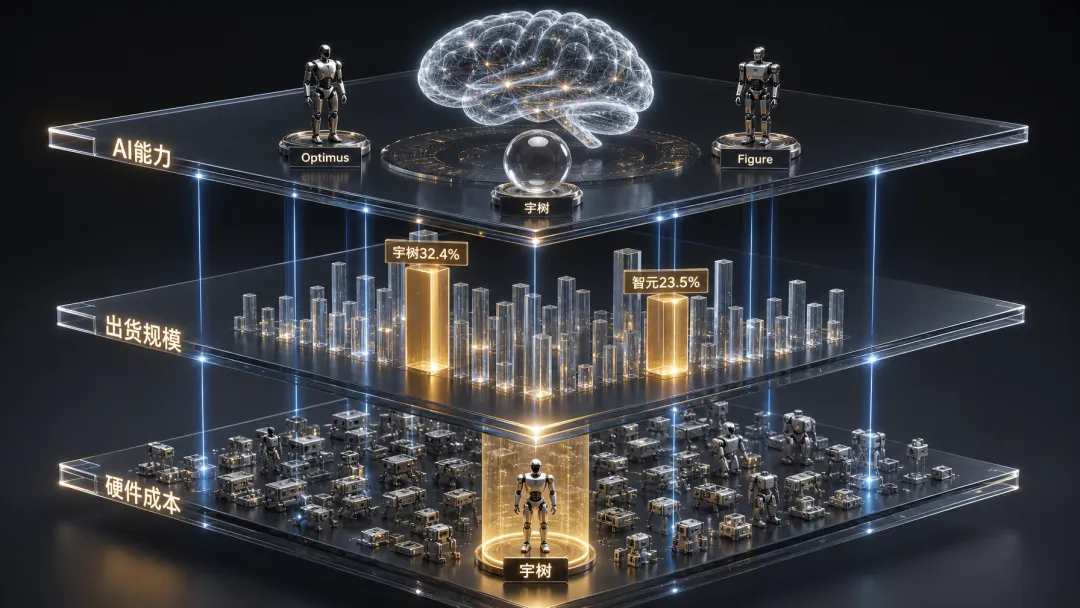

人形机器人是一个"竞品充分但格局未定"的赛道。直接对手至少有 5-6 家头部玩家,每家路线都不一样。

特斯拉 Optimus是一个"反宇树"。宇树的逻辑是先把硬件做出来卖钱再迭代; Optimus 的逻辑是先把软件( FSD 神经网络的具身智能版本)和算力( Dojo + HW4.0 )建好,再让机器人作为"FSD 的肉身"出生。马斯克在所有公开场合都强调 Optimus 和 Tesla 汽车共用同一套 AI 栈——他从第一天起就把这个项目当成"AI 优先"。 2025 年原计划量产 5000 台搁置了,最新规划是 2026 年 Q1 发布 V3 , 2026 年底建成年产 100 万台产线,长期成本目标 2-3 万美元。 Optimus 的卖点是"它能干活",宇树 G1 的卖点是"它能跳能跑能给你做后空翻"。这是两个物种。

Figure AI是硅谷的"美国梦"重启版。 2025 年 9 月完成 C 轮 10 亿美元融资,估值 390 亿美元,背后站着英伟达、英特尔、高通、微软、亚马逊。 Figure 02 在宝马 Spartanburg 工厂部署了 11 个月,参与生产了 3 万辆汽车,完成超过 9 万次零部件装载——它是真的在工厂里干活。这个事实让它和宇树在 B 端市场上拉开了维度上的差距。两家公司的对比很有意思:宇树 2026 年要 IPO 上科创板、年营收 17 亿、净利润 6 亿、估值 420 亿人民币; Figure 估值 390 亿美元(约 2800 亿人民币)、营收基本可以忽略、烧钱速度极快。两家公司的财务画像完全相反,但对外宣称的"我们是全球领先的人形机器人公司"则是一样的。这种反差本身就很说明这个行业现在的混乱状态。

智元机器人是宇树最像"镜像对手"的公司。同样 90 后创始人(彭志辉/稚晖君,前华为天才少年),但智元成立于 2023 年,比宇树晚 7 年,起点高得多。彭志辉在华为做过昇腾 AI 芯片, AI 侧的认知和资源远比王兴兴扎实。 2025 年智元出货 5100 台( IDC 数据),全球占比 23.5%,仅次于宇树的 32.4%。 2025 年 7 月智元 21 亿元收购上市公司"上纬新材"63.62%股权,开启借壳上市,比宇树 IPO 还快。

这两家公司的对比,本质是两条不同的中国式打法:

| 维度 | 宇树 | 智元 |

|---|---|---|

| 创始人背景 | 硬件极客 | AI 工程师 |

| 起点 | 四足机器狗 | 直接做人形 |

| 核心优势 | 电机、关节、运动控制 | 具身大模型、 AI 算法 |

| 商业打法 | 极致性价比+C 端破圈 | 全栈布局+B 端工厂 |

| 客户结构 | 科研教育 73% | 工业+商业并重 |

36 氪有种说法:"智元在摸着宇树过河"——指智元在硬件层借鉴了宇树的低成本路线。但反过来说,宇树现在面对智元在 AI 层的领先,也在追赶。两家未来会越走越像,问题是谁先把对方的护城河抹平。

优必选是这场对比里最特殊的——港股上市公司、做了 10 多年人形、有 2000+项专利(约为宇树 3 倍)、但在出货量榜单上几乎找不到。 Walker 系列单台 598 万,主要客户是政府、央企的展示项目。研发投入对比起来,优必选最近几年研发费用每年 5-8 亿,是宇树的 5-9 倍,但出货量、营收、利润全面落后于宇树。这是一个反讽:烧了更多钱、积累了更多专利、做了更长时间——但市场不认。

宇树在招股书里隐晦提及优必选作为"反面教材"——"研发投入与商业化产出不对等"是它为自己 7.73%研发费用率辩护的最重要论据:你看,研发投入大不一定有用,关键是效率。

但这个论据是双刃剑。优必选研发烧得多产出少,可能不是"研发本身没用",而是"它选错了方向"。宇树今天看起来研发少产出多,可能也不是"它效率高",而是"它正好踩在了运动控制这个相对简单的赛道上"。等到比赛进入认知 AI 的下半场,结论可能完全反转。

注意,我们没有说宇树的研发效率一定虚高,只是陈述一个产业演进客观存在的可能性。

把所有玩家铺到一张表上:

| 公司 | 2025 出货 | 起步价 | 研发费率 | 客户结构 | AI 能力 |

|---|---|---|---|---|---|

| 宇树 | 5500+ | 9.9 万人民币 | 7.73% | 科研 73% | 弱 |

| 智元 | 5100+ | 数十万级 | 较高 | 工业+交互 | 中 |

| 优必选 | <2000 | 598 万 | >30% | 政府+教育 | 中 |

| Optimus | 未出厂 | 目标 2-3 万美元 | 融入 FSD | 内部 | 强 |

| Figure | 数百 | 不对外销售 | 极高 | BMW 工厂 | 强 |

| 波士顿动力 | 数千 | 7.45 万美元 | 极高 | 工业巡检 | 中 |

这张表看下来一个判断很明显:宇树是这张表里唯一一家"已经规模化盈利"的公司。其他要么没量产、要么量产了不赚钱、要么赚钱但量小。

但反过来这也是它的脆弱性所在——它的盈利模型建立在一个特殊的客户结构(科研教育)和一个特殊的产品定位(运动表演型)之上。一旦行业进入下一阶段——大家要的不是"会跳舞的机器人"而是"能干活的机器人"——这个盈利模型就要重新论证。

宇树的命,是被一只电机决定的

写到这里最让人有感触的是一件事:宇树科技的所有故事,从王兴兴 2014 年在上海大学实验室决定"用电机不用液压"那一刻起,就被一只电机决定了走向。

回过头看,宇树今天在格局里所有的"奇怪位置",都能在脉络里找到根。

优势的历史根源: 60%毛利率,源于 2014 年王兴兴选择电驱路线的决定,十年的电机迭代让宇树在硬件成本上有 1/10 的领先。全球出货量第一,源于 2017 年 Laikago 到 2021 年 Go1 的产品节奏——当对手还在卖几十万一台的样品时,宇树已经卖了几万台机器狗、积累了完整的供应链能力和用户反馈。已经盈利,源于早期没钱被迫养成的"成本优先"基因——这家公司从骨子里就不会为虚的研发故事买单。春晚出圈,源于 Go1 阶段就在 C 端建立的"运动表演型机器人"心智——Atlas 和 Optimus 做体操是给极客看的,宇树跳舞是给整个 14 亿人看的。

劣势的历史根源:研发费用率 7.73%,源于早期穷出来的克制基因,后来变成战略叙事,再后来锁定了组织能力。一个十年没在 AI 上花过钱的公司,不可能突然有"AI 公司"的研发组织。 73%收入靠科研教育,源于产品定位的副作用——运动性能极强但任务执行能力弱的机器人,最大客户群一定是研究者,不是工厂。

最有意思的是这条因果链上的一个反讽:宇树今天最大的竞争优势(极致硬件 + 性价比 + 已盈利)和它最大的潜在风险( AI 弱、客户单一、复购低)来自同一个基因——王兴兴 2014 年那个"用电机、不烧钱、靠卖货活下去"的朴素决定。这个决定让它比所有人都务实,也让它比所有人都更难升级。

这其实是中国制造业的一个永恒命题。从联想到比亚迪到大疆到小米——所有"先把硬件做到极致再爬上技术树"的公司,到了某个临界点都要面对同一个问题:当行业的核心竞争力从"造得好"切换到"想得好"的时候,制造业的肌肉记忆能不能学会软件公司的脑回路。

宇树现在就到了这个临界点。

三个剧本, 2028 年见分晓

最可能的剧本:成为"机器人界的小米"。

宇树用 IPO 募来的 42 亿,一边巩固硬件护城河,一边追赶具身智能大模型。它不可能在 AI 层超过特斯拉或 Figure ,但它能做到"够用就行"——用开源模型加自研微调,让 G1 从"会跳舞"进化到"能做家务、能做轻工业"。靠强大的成本控制和供应链能力,它继续在中国市场和发展中国家市场吃下大份额。营收从 17 亿涨到 100 亿,市值进入千亿级别。但它不会成为"机器人界的特斯拉",它会成为"机器人界的小米"——足够大、足够赚钱、但永远不是技术叙事的主角。这条路径的关键节点是 2027 年——如果宇树能在那一年把工业场景客户占比从 9%提高到 30%以上,就稳了。

最危险的剧本:被代际差距拍死在沙滩上。

2026 年 Q1 特斯拉 Optimus V3 量产、 2026 年底 Figure 03 在十几个工厂铺开、 2027 年具身智能大模型迭代到能做端到端复杂任务。这个时候市场对人形机器人的预期从"会跳舞"突然切换到"能干活"。宇树 G1 硬件再好,但跑不动那些大模型,或者跑得动但价格优势消失(因为 AI 能力是免费开源的,谁都能用)。科研教育市场需求增长见顶,宇树 73%的收入支柱开始坍塌。这时候宇树发现自己的研发组织根本来不及补课——这不是钱的问题,是组织能力和人才储备的问题。 OpenAI 给单个研究员 7000 万年薪,宇树整个研发部门加起来都没那么多预算。最后宇树变成一家"会赚钱但增长停滞"的公司,市值从千亿掉回三百亿,被资本市场重新定义为"硬件代工厂"。

最乐观的剧本:复制大疆奇迹。

王兴兴在过去的访谈里多次提到大疆。他在大疆只待了两个月,但他对大疆"用极致硬件 + 软件慢慢补 = 全球第一"的路径心心念念。如果宇树真能复制:用 2026-2028 年这三年补齐 AI 能力、用 IPO 的 42 亿砸出一个能打的具身智能模型团队、用积累的 5 万+台机器人在全世界产生的真实场景数据反哺训练,让自己从"卖硬件挣钱"升级到"硬件 + 模型 + 场景"全栈领先。这个剧本里宇树最终的对手不是优必选不是智元,而是特斯拉。市值不是千亿是万亿。这个剧本的概率不高,关键变量是王兴兴本人愿不愿意从"硬件极客"转型成"AI 公司 CEO"。这可能是宇树未来 3 年最大的悬念。

回头看王兴兴这十年的轨迹会发现一件事:他每一次面对"大趋势的冲击"——液压霸权、 Spot 发售、 ChatGPT 革命、特斯拉 Optimus 入场——都用同一个动作回应:回到自己的工作台,把硬件再做扎实一点。

这个动作让他活了下来、活成了第一。但下一次冲击——具身智能大模型革命——可能不再是一个能用"硬件再做扎实一点"回答的问题。

故事走到这里,宇树要回答的不再是"我能不能比波士顿动力便宜",而是"我能不能比一家 AI 公司更 AI"。

这个问题的答案, 2028 年见分晓。

发表评论

2026-06-22 22:07:08 回复该评论

发表评论: