研报速递

研报速递今天这篇文章,欠了大家整整一个月。

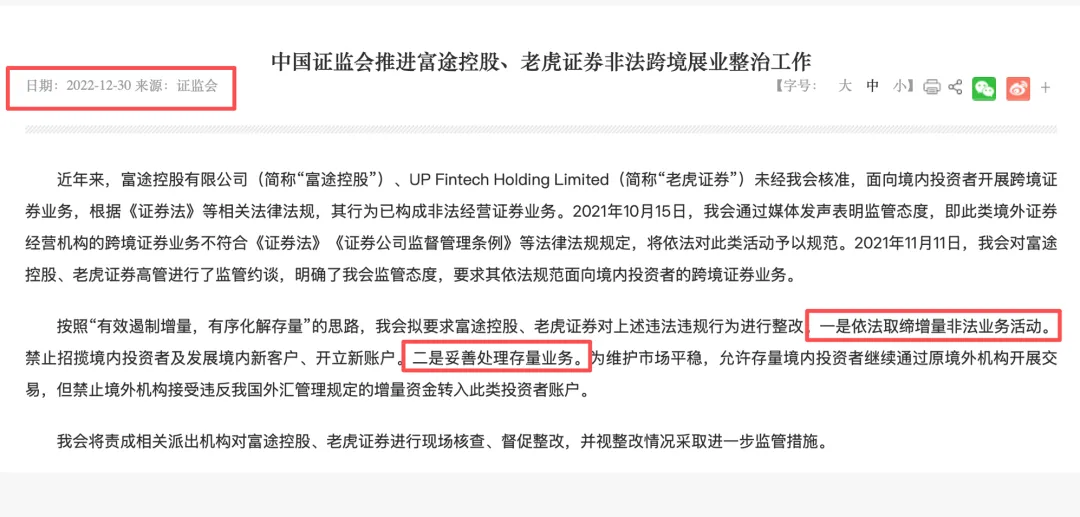

5月22日,富途、老虎、长桥被罚22亿,存量账户将在两年内实行"只出不进"并彻底退出内地市场的消息刷屏那天,后台涌进上百条私信,全在问同一个问题:

"香港保险是不是也完了?"

我没有第一时间发文。不是不想写,是不敢写。

恐慌蔓延的时候,你随便说一句"没事",别人会觉得你在洗地。你说一句"有风险",又会有人截图传播,吓得客户半夜打电话退保。

所以等了一个月。

等监管后续动作落地,等港保监局正式开口,等央企的真金白银投出来,等所有信号都指向同一个方向,我才敢告诉你结论。

其实就三句话:

❶ 这次整治的是跨境券商的违规模式,不是香港保险。

❷ 合规购买的港险保单,受法律保护,一分钱都不会少。

❸ 中国金融开放的方向没有变,央企正在用脚投票。

但光给结论不够,保险行业充满着信息差,你需要知道为什么。

接下来我从监管逻辑、法律定性、央企动向、保监局回应四个维度,把这件事彻底拆开。(所有信息来源都公开可查)

这次监管

到底在管什么?

很多人以为,这是国家要“禁止普通人海外投资”了。

这是根本性的误解。

三家券商被罚的原因非常明确:它们持有香港牌照,但没有取得内地证券、基金、期货经营资质,却长期在内地大范围引流、承接交易、获取违规收益,构成非法经营证券业务。

因此监管出手,关掉的是违规通道,不是合法渠道。

这三条官方认可的境外投资路径一直开着:

因此大家长从来没有禁止普通人做全球资产配置,只是要把所有跨境金融活动纳入监管框架,消除灰色地带。

香港保险

会不会是下一个?不会

跨境券商和香港保险,看起来都“跨境”,但法律性质、资金属性、监管态度完全不同,我总结成了以下三个区别:

① 业务发生在哪里?

跨境券商:你坐在家里用手机APP完成全流程。

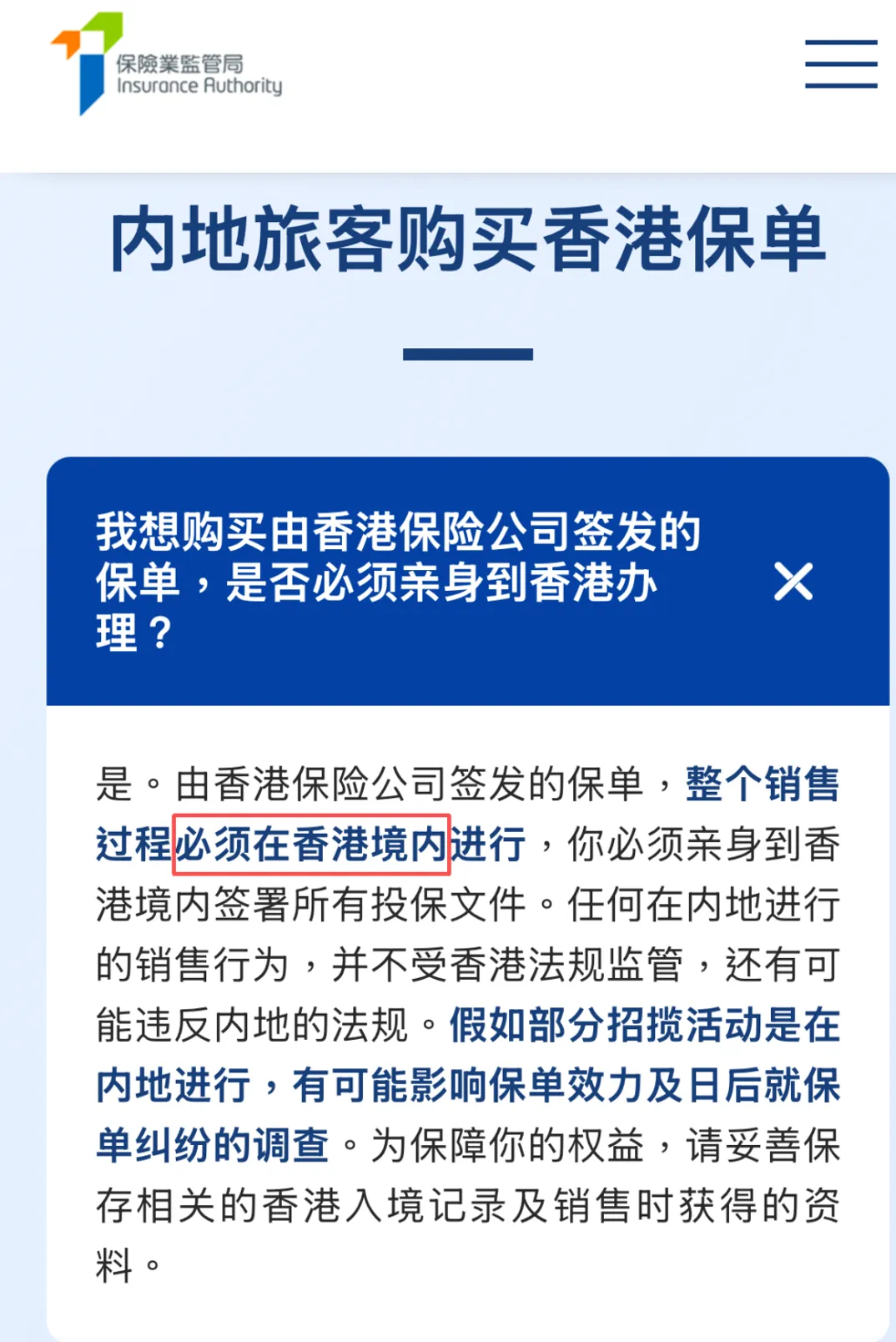

香港保险:必须亲身到港签署投保文件。

香港保监局自2016年起就实施额外监管:内地人士投保必须签署“重要资料声明”,保险公司要收集入境记录,确认客户投保时确实身处香港。

这在法律上和你亲自去香港买奢侈品、看演唱会是同一个框架,境内居民出境消费,完全合法。

② 资金属性不同

跨境券商:快进快出的“流动活钱”,特殊时期可能成为资金外逃通道。

香港保险:长期锁定5年、10年甚至终身,是家庭保障和长期储蓄的“压舱石”。

监管不愿意看到的是“随时翻江倒海”的跨境投机池,不是“安静沉淀十年”的避险池。

跨境券商:八部门联合定性“非法经营”,全面出清。

香港保险:从未定性为“非法”。保监局在5月29日的回应中明确表示,和内地相关部委一直保持密切联系,就违规跨境销售等监管议题持续沟通。

联合廉署打击无牌销售,推行佣金分摊、转介费基准等制度,目标是规范,不是封杀。

除此之外,判断一个行业有没有未来,最可靠的方法不是看自媒体怎么说,而是看头部央企在干什么。

中国太平:2025年2月印发方案,将“立足港澳、深耕大湾区”列为首要战略方向

中核集团:2026年3月在港获批成立专属自保公司,十年来首次

阳光保险:2026年2月向香港子公司增资10亿港元

人保香港:明确提出2030年前成为全港同业前列

央企做重大投资决策前,有专门的政策研究部门,有来自监管层的信息渠道。如果他们判断港险有被封杀的风险,绝不会把真金白银砸进去。

他们集体加码,恰恰说明得出了和市场恐慌完全相反的结论。

香港保险

受双重保护

一、保监局的官方回应很清晰

5月29日,香港保监局正式回应了市场担忧:

合规投保受法律保护。

销售流程必须在香港境内进行,投保文件必须在港签署。

打击无牌销售,是规范不是封杀。

2024年联合廉署打击跨境无牌销售,推行佣金分摊、转介费基准等措施,遏止无牌销售。

和内地相关部委一直保持沟通。

“就包括违规跨境销售在内的监管议题持续沟通”这不是关门信号,而是规范信号。

二、中国金融开放的大门只会越开越大

判断港险的长期命运,要放在中国金融开放的大背景下看。

金融监管总局副局长周亮明确表示,要“不断提升内地对港澳金融的开放水平”。

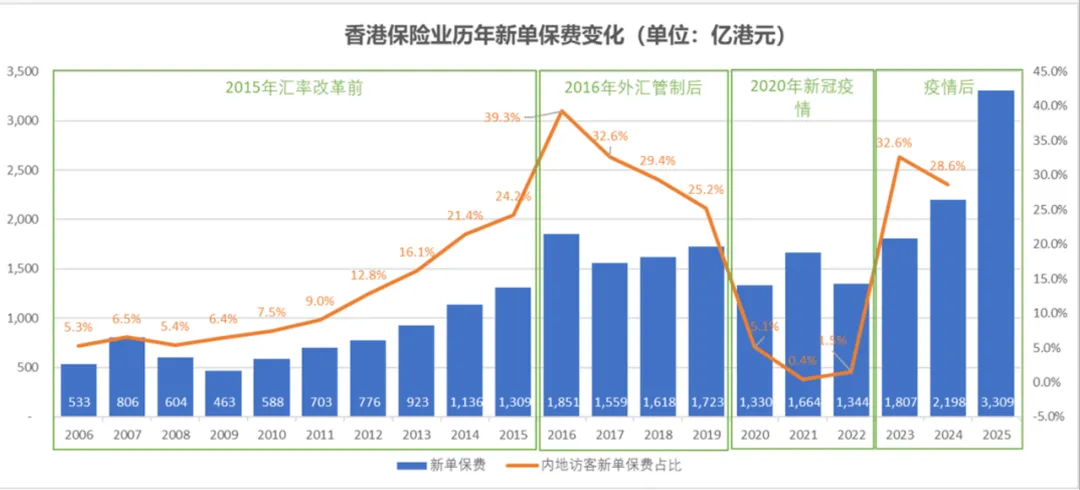

香港保险业渗透率全球第一、保险密度全球第二,这个支柱产业,郭嘉不会自己拆掉。

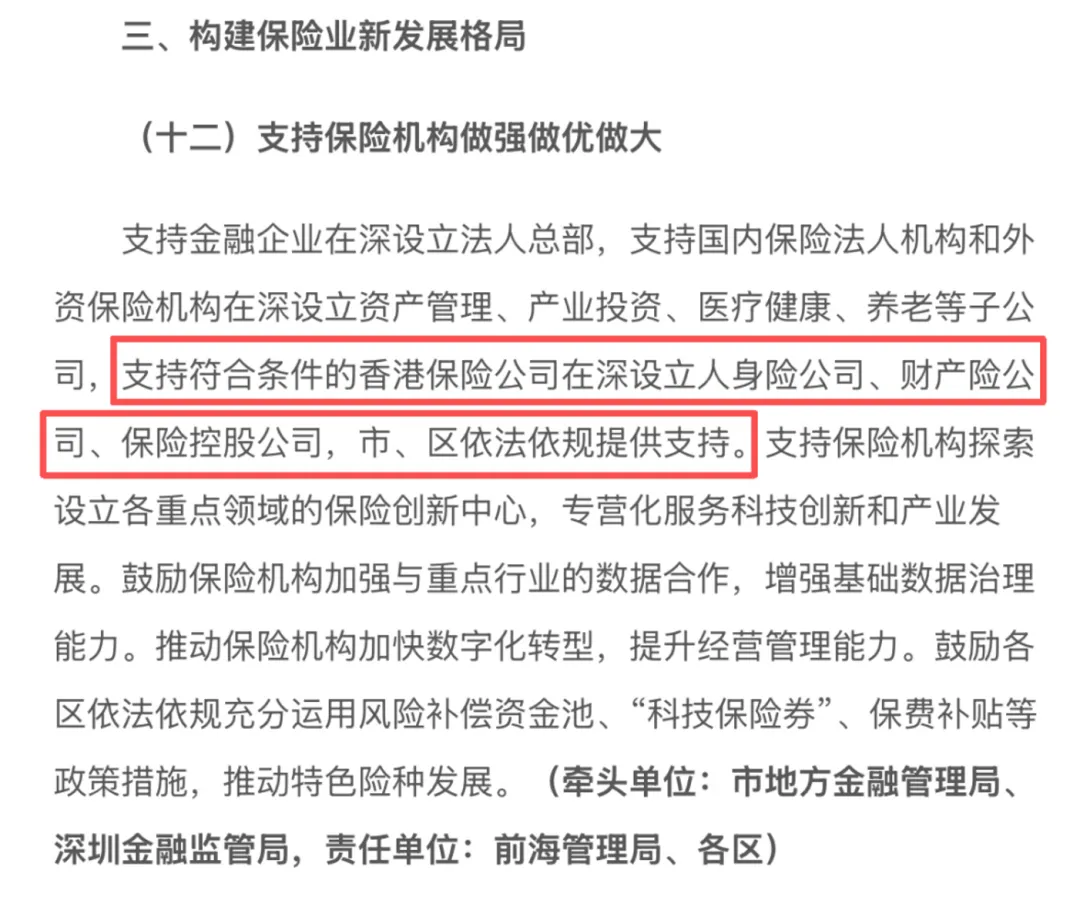

大湾区保险互联互通在加速:

2020年:《金融支持粤港澳大湾区建设意见》提出便利港澳保险理赔、续保的跨境资金汇兑

2025年3月:取消港澳金融机构入股内地险企“总资产不低于20亿美元”的限制

2026年:保监局重新检讨“内地访客”定义,高才通来港居住的内地人将归类为本地客户

2025年底:深圳前海、广州南沙、珠海横琴三大售后服务中心启动运营

政策清晰指向:两地保险市场不是要脱钩,而是在更规范的基础上实现更高水平的互联互通。

买了保单的

该做什么呢?

如果你已经持有合规港险,完全不必恐慌。你的保单是受香港法律保护的有效合同,新规不溯及既往。

但要做好三件事:

维护香港银行账户活跃度,避免被银行清理

留意银行邮件短信通知,及时配合

正常缴费、正常理赔,你的合法权益不受任何影响

2025年底大湾区三大保险售后服务中心已启动运营:

内地客户可在深圳前海、广州南沙、珠海横琴处理续保、理赔、咨询等事务,以后很多事不用专程飞香港了。

内地客户可在深圳前海、广州南沙、珠海横琴处理续保、理赔、咨询等事务,以后很多事不用专程飞香港了。

写在最后

自媒体上总有人喜欢制造对立:大陆保险diss香港保险,香港保险diss大陆保险。

格局放大一点。

大陆保险+香港保险,合在一起才是中国保险业。相互竞争、彼此砥砺,抢占全球市场,这才是正道。

最后总结一下:监管收紧不是在关港险的门,是在替你筛掉不合规的“门”。

对真正合规持牌的机构和认真做配置的家庭来说,这不是坏消息,毕竟大浪淘沙后,能留下来的才是真金。

如果你也正在看港险,纠结该不该出手,莎莎姐和团队花了一个多月的时间,扒遍了香港各大保司的内部资料库:

深度测评了港险第一梯队产品,文档里详细记录了分红实现率情况,真实收益情况,资金回笼时长,还有产品隐藏的致命缺陷,买之前先看一遍,真的比买完后悔强。

想要这份2万字的港险《万能攻略》文档的,后台私信我《万能攻略》发你一份。

我是专注资产配置与保险规划的莎莎姐,帮你守住财富,稳健增值,咱们下期见~

免责声明:本人提供的信息仅供参考,不构成投资建议。投资者应根据自身财务状况,自主做出投资决策并承担投资风险。投资有风险,入市需谨慎。

发表评论

发表评论: