研报速递

研报速递

研究中信证券,核心看三点:头部壁垒、财务韧性与周期依赖。

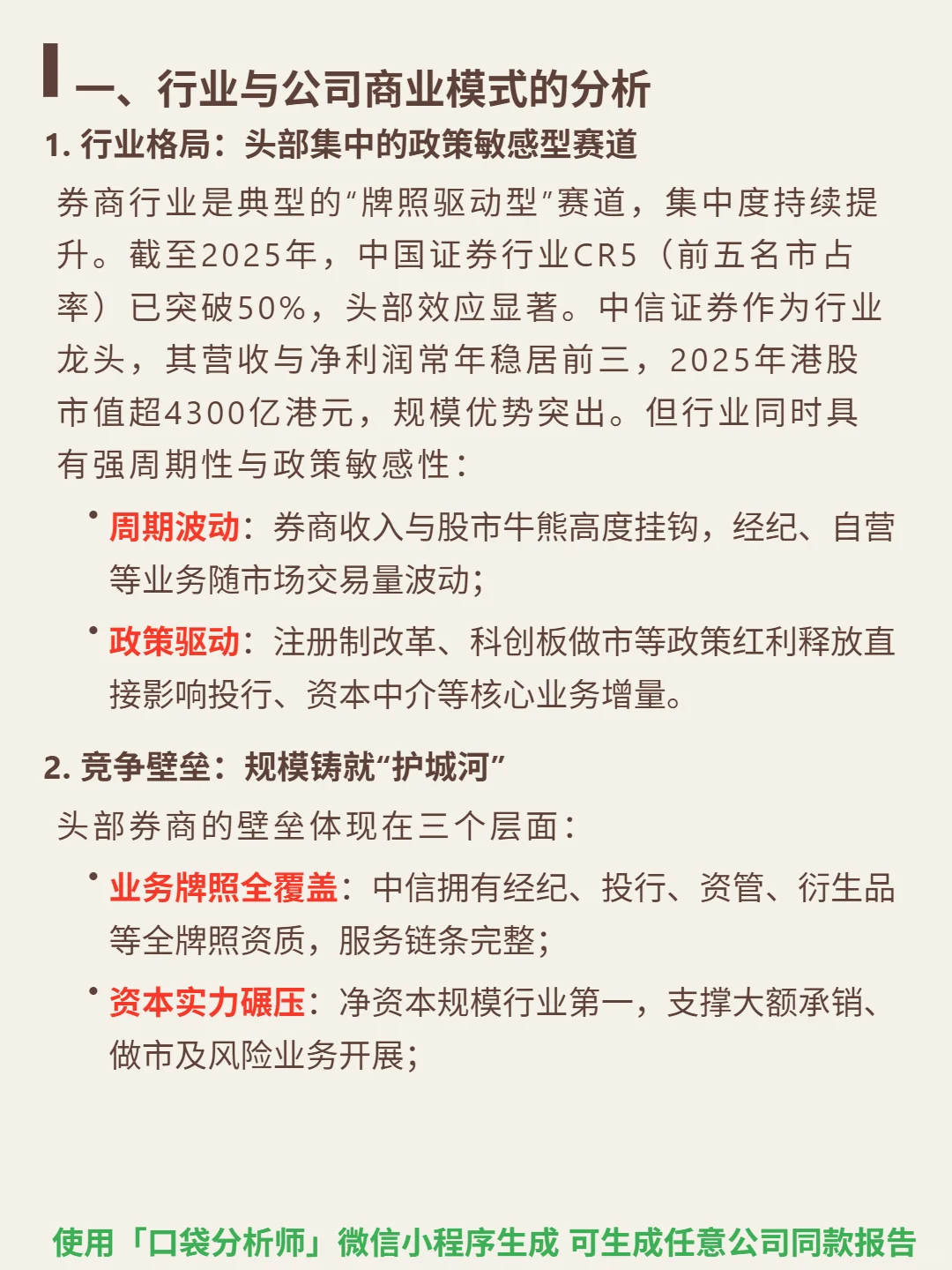

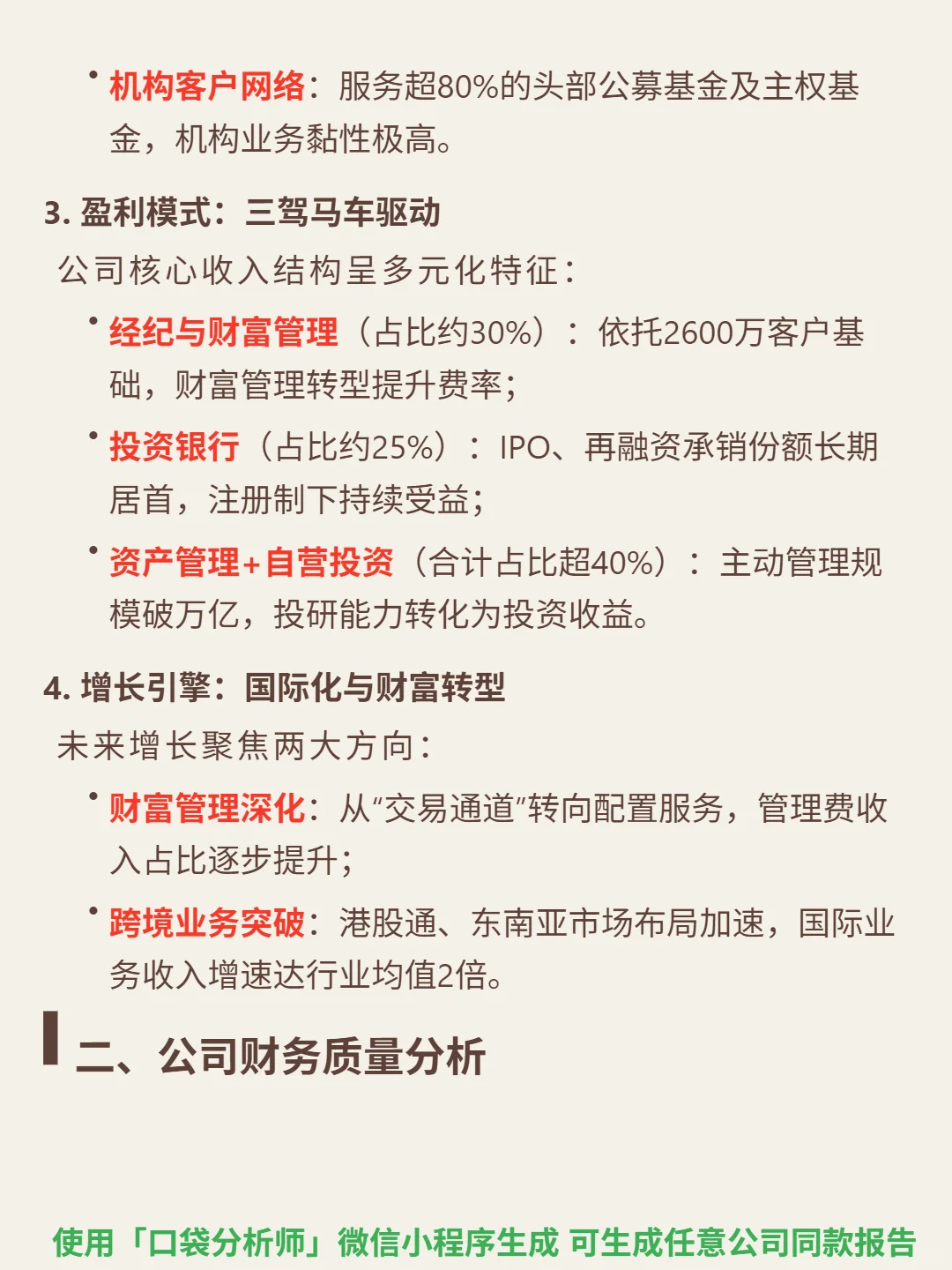

🎯 核心逻辑:券商行业牌照驱动、头部集中(CR5超50%),中信作为龙头,凭全牌照资质、行业第一净资本及覆盖80%头部机构客户的网络构建壁垒。盈利靠三驾马车:经纪与财富管理(30%)、投行(25%,IPO承销常年第一)、资管+自营(超40%,主动管理规模破万亿)。增长聚焦财富管理转型(提升费率)与国际化(跨境收入增速2倍于行业)。

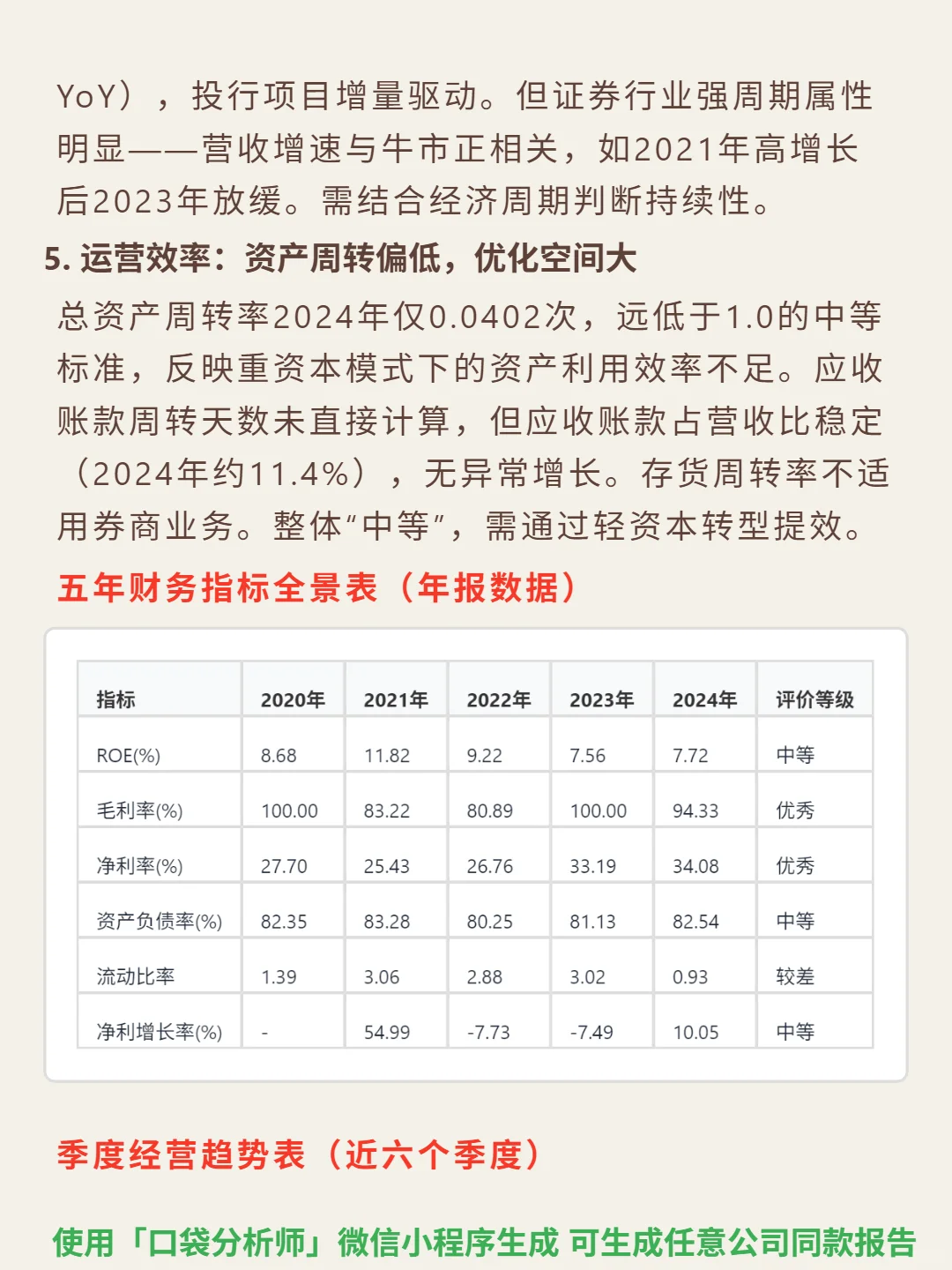

📈 财务亮点:2024年毛利率94.33%、净利率34.08%,盈利效率优秀;自由现金流1712.7亿,连续多年为正,净利润现金比率8.32倍,现金流扎实。但ROE波动(7.72%-11.82%),未达15%优秀线;资产负债率超80%、流动比率0.93,短期偿债承压。营收五年复合增速4.2%、净利润7.8%,属中等成长,2025Q2营收193.55亿(+17.8% YoY),投行驱动增长。总资产周转率0.04次,资产利用效率待提升。核心矛盾:强周期属性下,需平衡重资本模式效率与政策红利捕捉。

#中信证券 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: