研报速递

研报速递

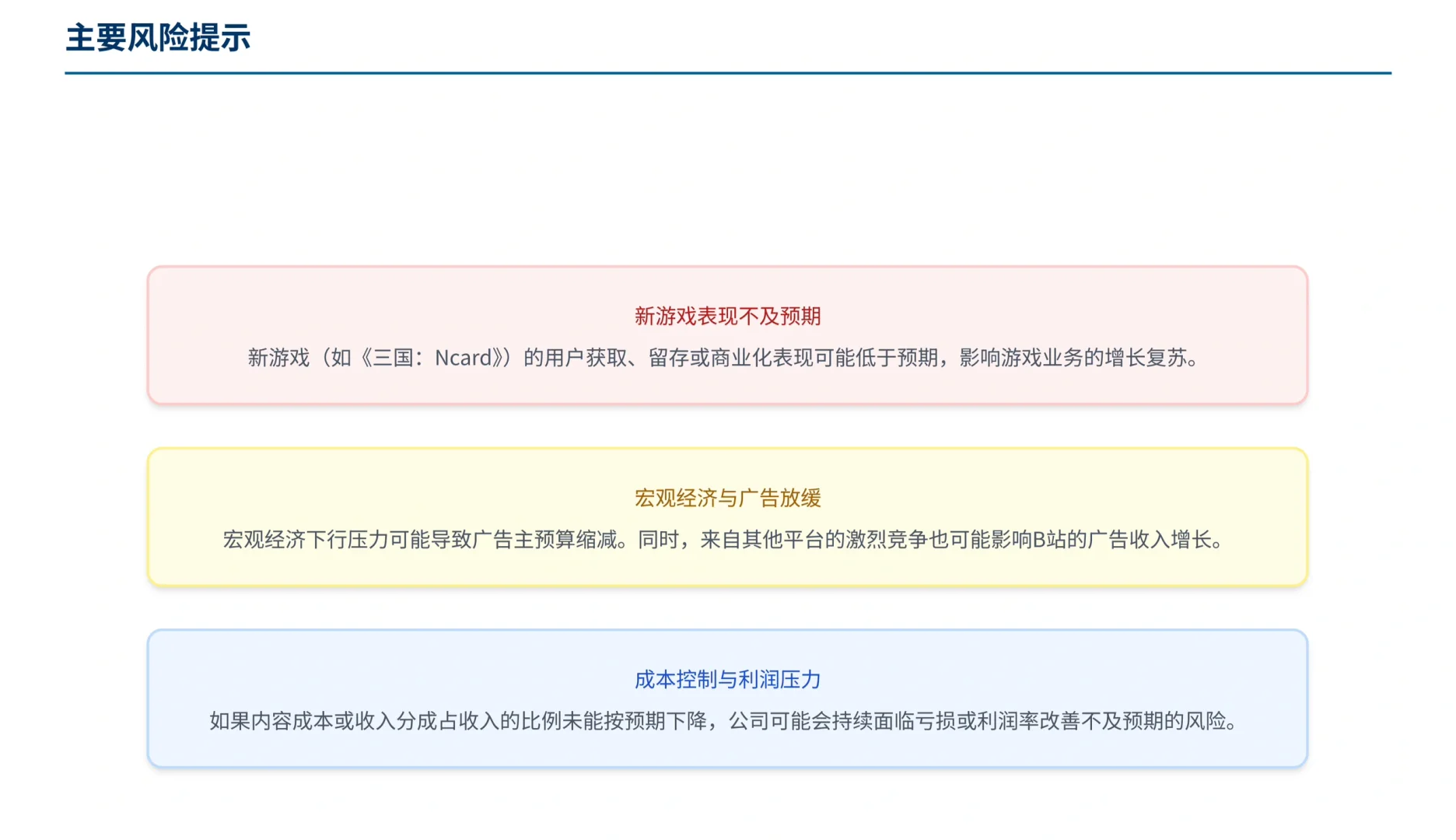

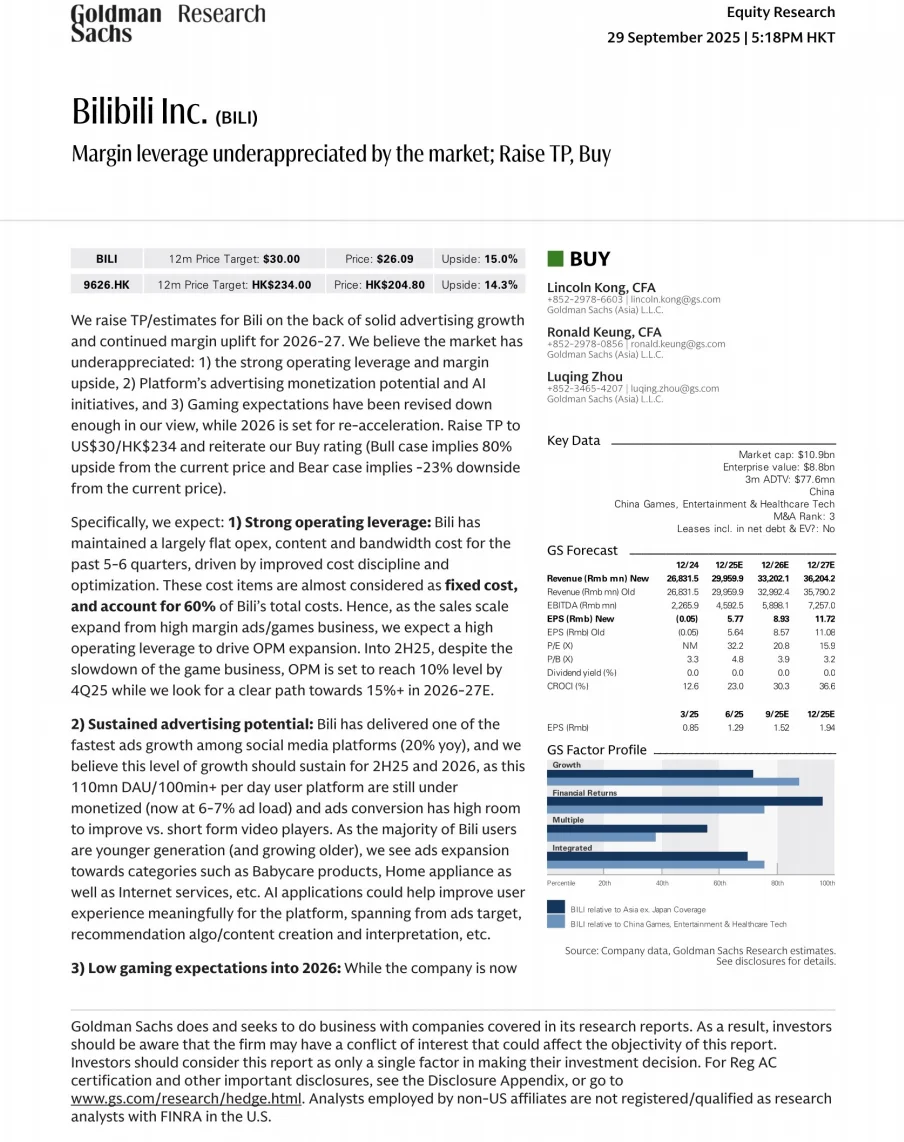

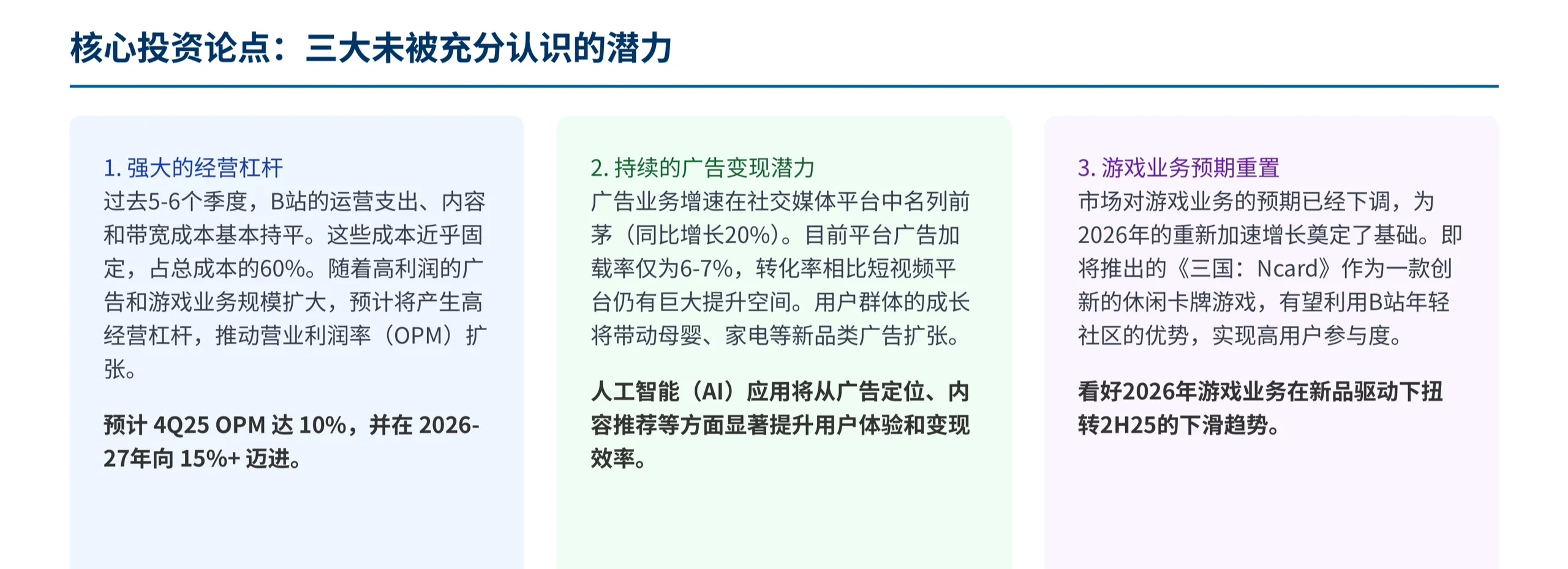

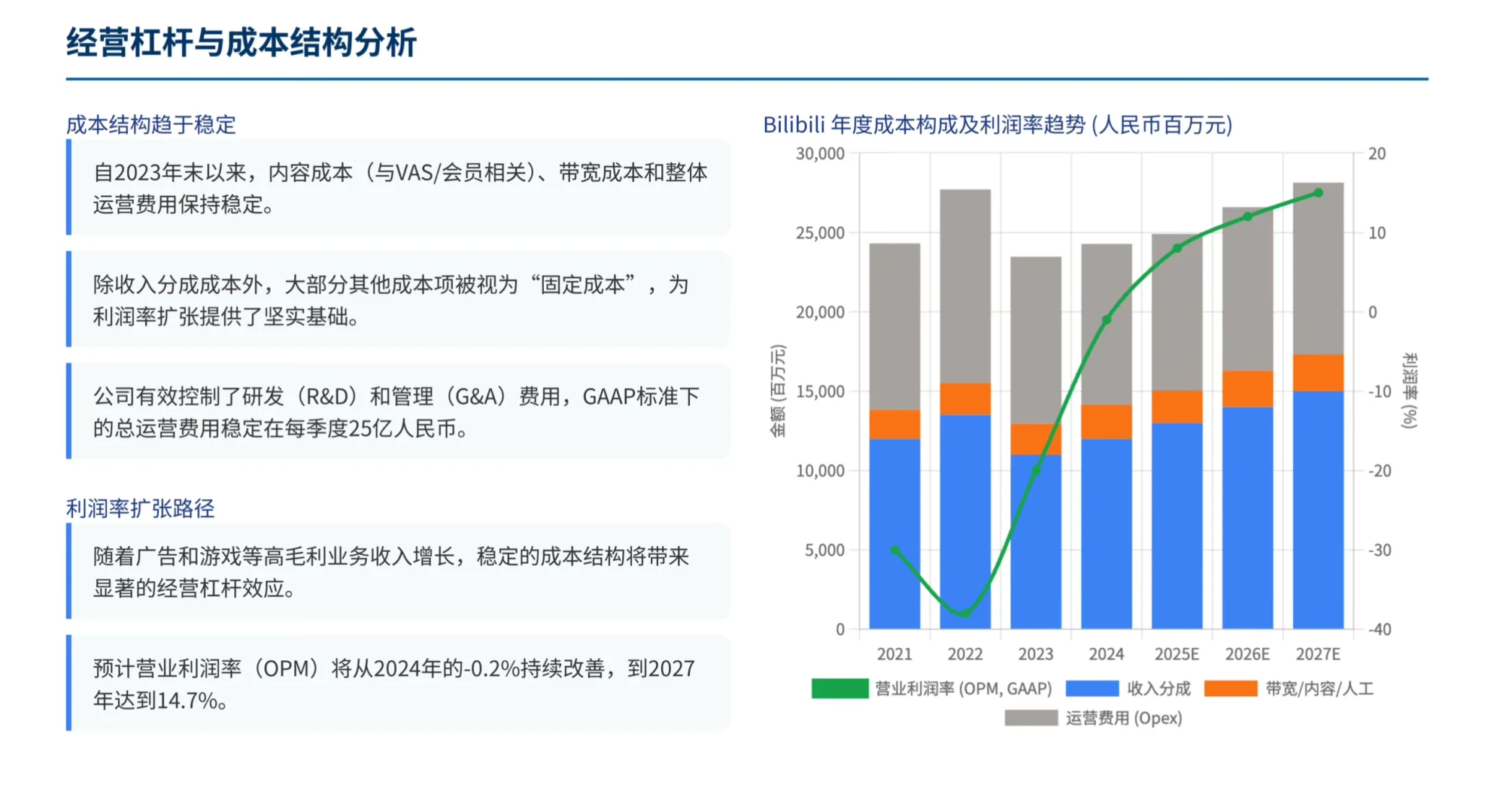

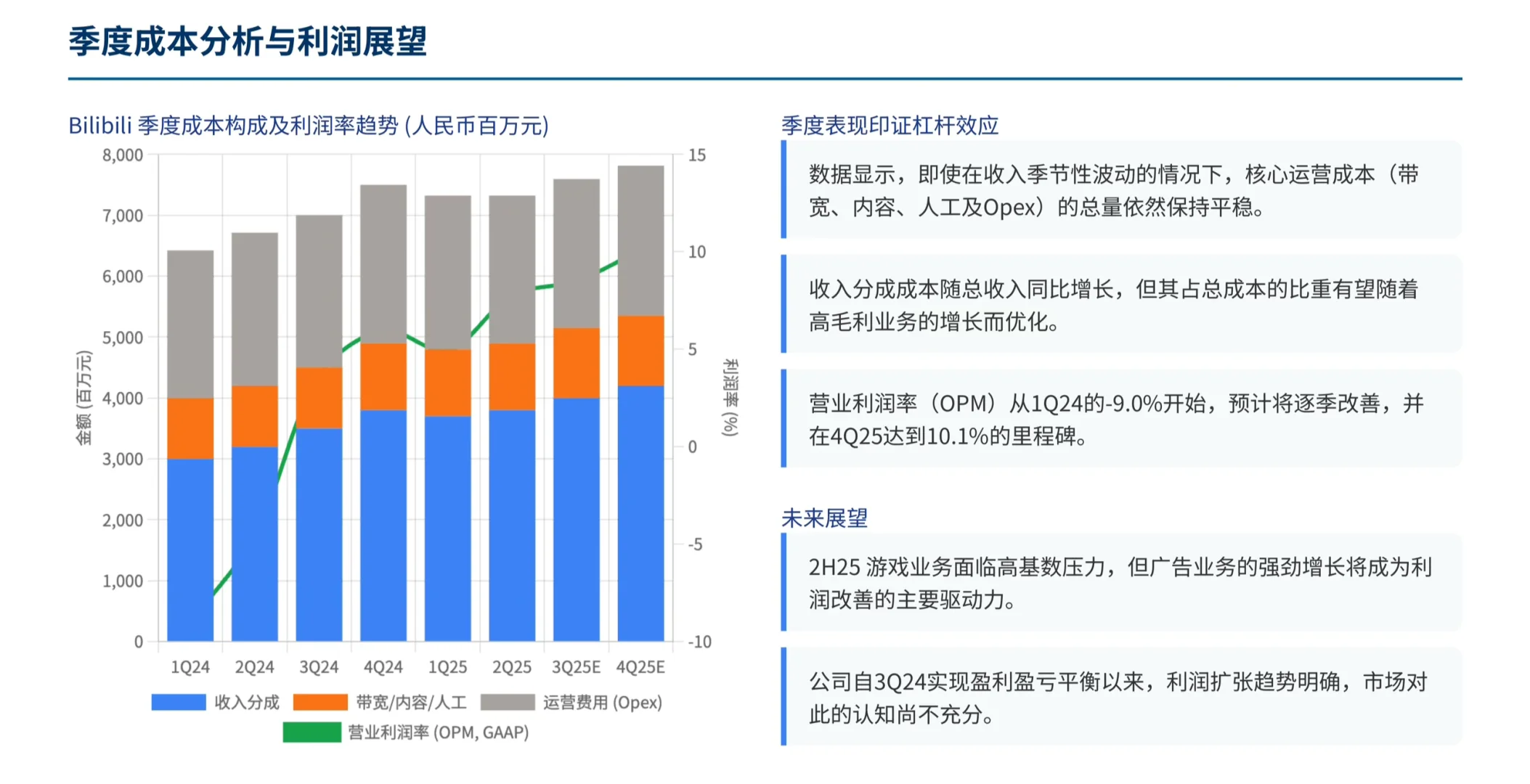

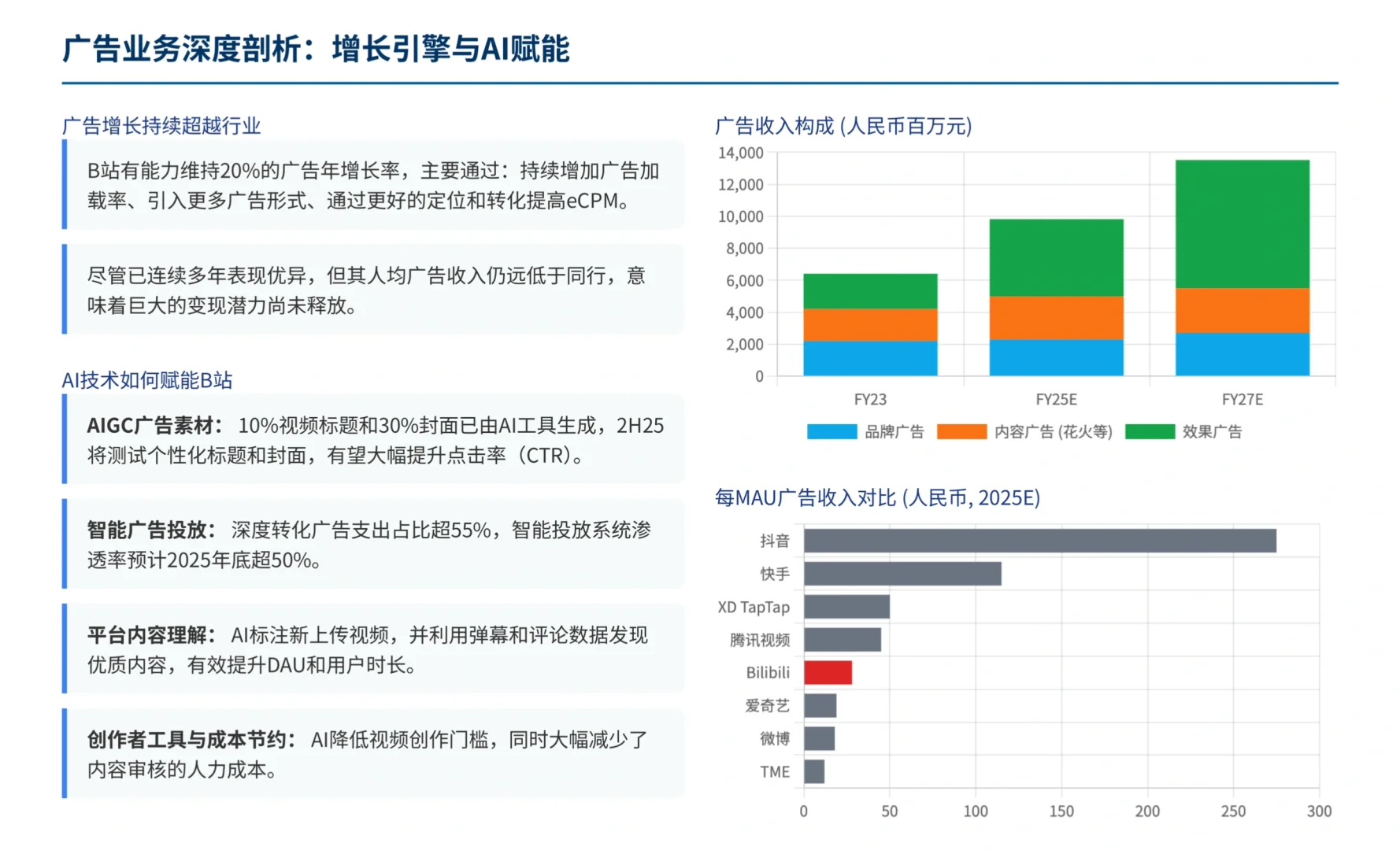

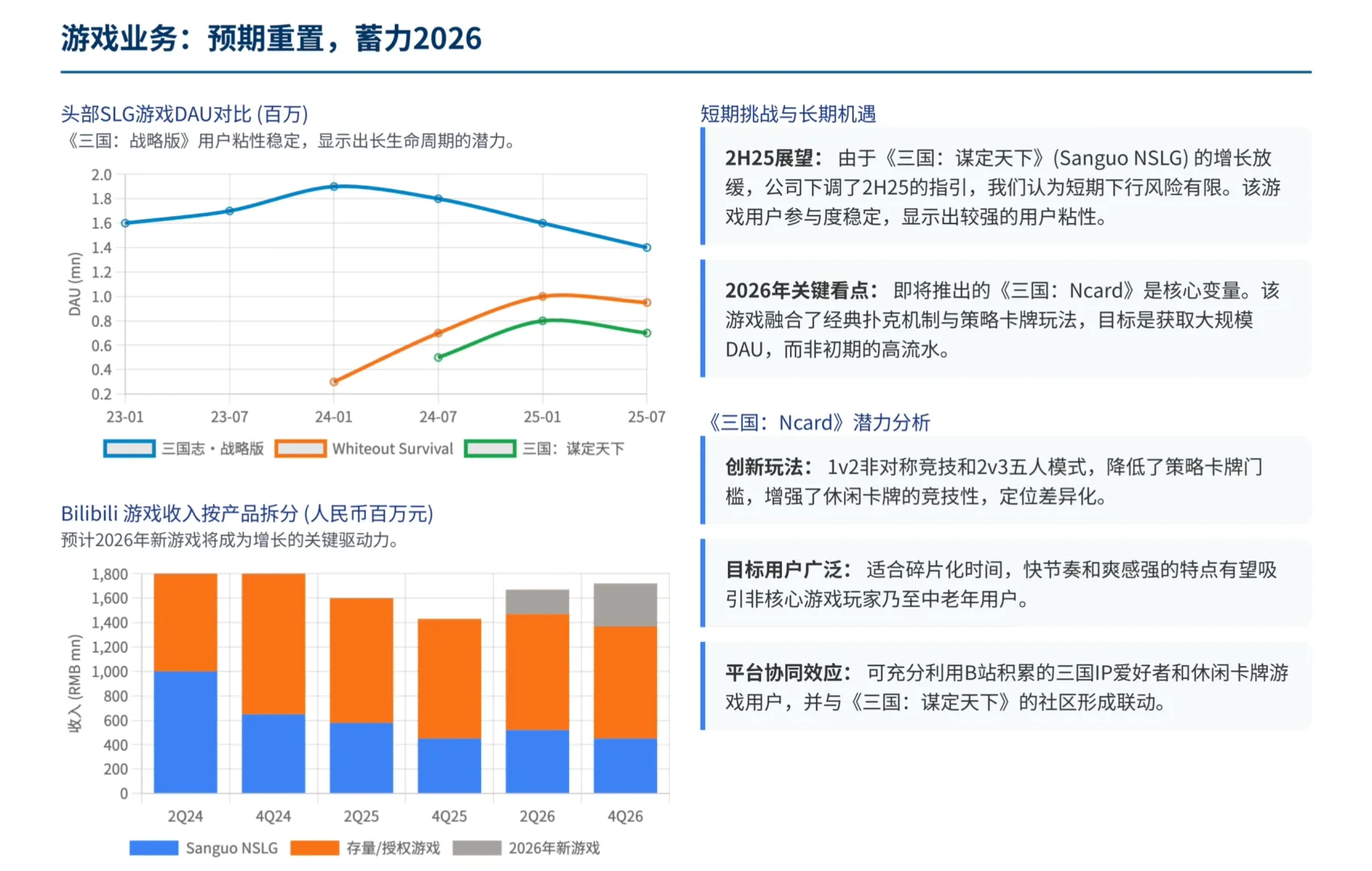

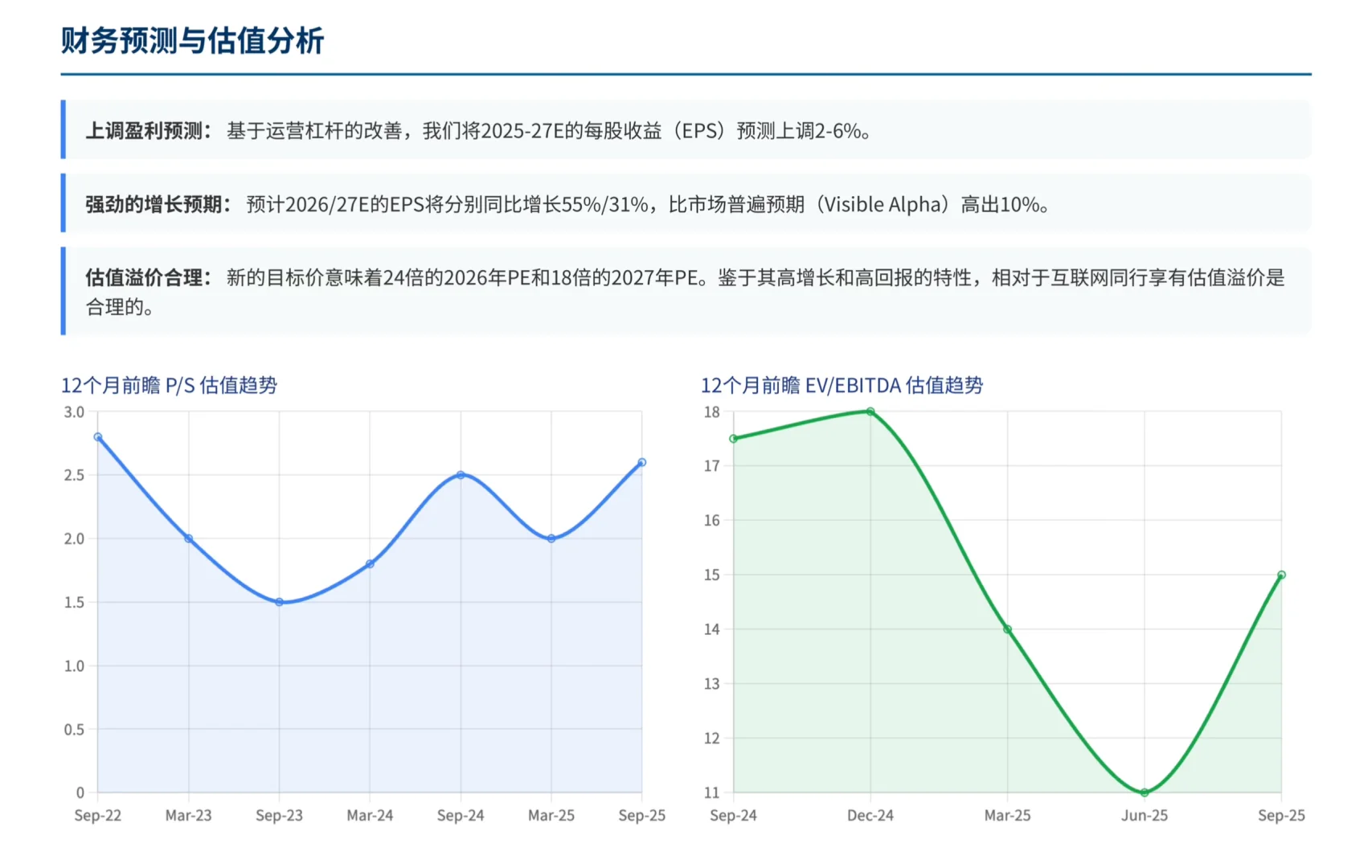

高盛发布报告,直言市场“严重低估”了B站的真实价值,并果断给出“买入”评级。高盛认为,B站正在上演一场精彩的“价值重估”大戏。舞台的聚光灯下,是三张被市场忽视已久的王牌。\n \n一:经营杠杆,B站打响的“成本反击战”\n过去,B站给人的印象是“为爱发电”,烧钱换增长。但高盛的报告用数据告诉我们:时代变了。\n在过去一年半的时间里,B站的核心成本——运营、内容、带宽——几乎被踩下了“刹车”,维持在一个惊人稳定的水平。这部分近乎“固定”的开销,占了总成本的六成。\n高盛预测,到2025年底,B站的营业利润率就能达到10%,并在未来两年冲向15%甚至更高。\n \n二:广告业务,从“佛系变现”到AI“印钞机”\nB站的广告,曾被调侃为“佛系”。但现在,它正在AI的加持下,变成一台高效的“印钞机”。高盛指出,B站广告收入能维持20%以上的高速增长,并非偶然。\n首先,空间巨大。B站的广告加载率只有6%-7%,与短视频巨头相比,堪称“克制”。这意味着,在保证用户体验的前提下,变现潜力远未见顶。\n更核心的驱动力来自AI赋能。AI技术正在B站内部掀起一场效率革命:AIGC(AI生成内容)不仅能批量生产更吸引人的广告标题和封面,还能通过深度学习理解用户评论和弹幕,从而进行更精准的内容推荐和广告投放。这不仅提升了广告主的ROI(投资回报率),也优化了用户看到的内容,直接带来了DAU和用户时长的双增长。\n可以说,B站的广告业务,正在从“量”的增长,进化到“质”的飞跃。\n \n三:游戏业务,放下包袱,轻装再出发\n2025下半年游戏业务因高基数而放缓,但这恰恰为2026年的反弹创造了条件。所有目光都应聚焦于即将到来的重磅新品——《三国:Ncard》。\n它的定位是一款融合了扑克和策略卡牌的创新休闲游戏,核心目标是“圈人”——获取海量的日活跃用户(DAU),而非追求短期高流水。这种“先社区,后商业”的打法,正是B站最擅长的。\n报告预测B站未来两年EPS(每股收益)增长将高达55%和31%。\n \n#行业报告 #行业研究 #高盛 #AI #美股 #美股投资 #中概互联 #商业分析 #价值判断与价值选择 #个人投资者

发表评论

发表评论: