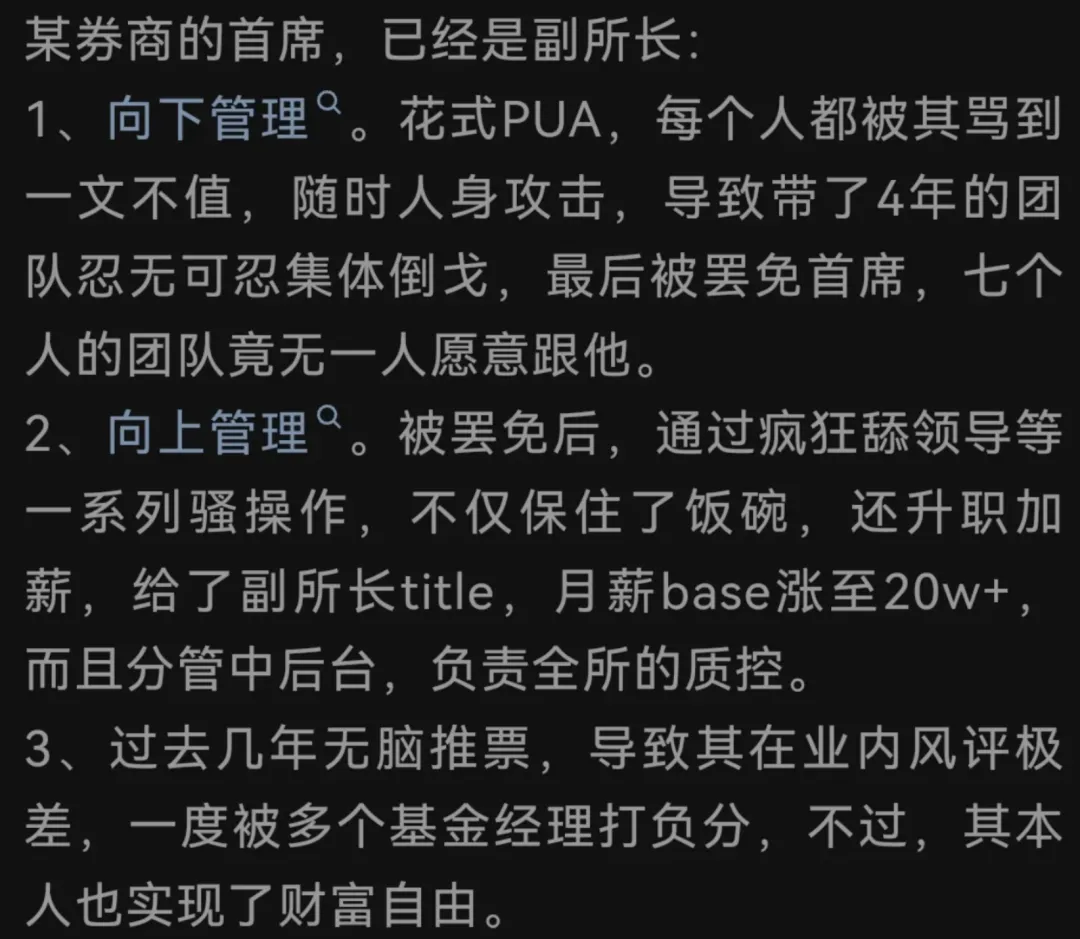

研报速递

研报速递截至6月15日9点25分,代码000630股价创下60日新高,当前报7.1元,早盘即录得10.08%的涨幅。 回顾近一周,6月12日该股以涨停收盘,当日主力资金净流入高达14.28亿元,占成交总额32.78%。前10个交易日,主力资金累计净流入已达13.84亿元,股价同步上涨超一成。

资源自给率跃升,构筑长期护城河

翻看财报,2026年第一季度业绩亮点颇多: 营收达到646.99亿元,同比大增83.59%;归母净利润13.38亿元,同比增长19.12%;经营活动产生的现金流量净额66.32亿元,同比暴增473.09%。营收翻倍式增长背后,是核心产品产销量增加及销售价格上涨双重因素共振所致。

但扣非净利润数据值得留意——一季度扣非净利润为5.59亿元,同比下滑50.27%。 这主要是由于非经常性损益中公允价值变动收益在当期贡献了9.29亿元,剔除这部分后,主业盈利面临短期压力。不过,毛利率为7.58%,处于行业正常区间;净资产收益率3.59%,同比略有提升。

机构视角下,该股最大的底气在于资源端储备的增长潜力。2025年底,米拉多二期项目顺利开展重载试车,未来投产达产将大幅提升铜资源自给率。2024年自产铜精矿含铜15.52万吨,自给率为8.8%。米拉多二期投产或将把这一数字推至新高度,盈利中枢有望显著抬升。 此外,2025年11月竞得的鸡冠山—胡村铜金钼矿探矿权,以32亿元成交,探明铜金属储量32.88万吨,伴生金、钼、硫等多种资源,进一步强化了本地资源接续能力。

在铜矿长期供给偏刚性的行业格局下,铜价中枢有望稳步上移;拥有矿山资源的全产业链龙头,将比同行拥有更强的盈利韧性和估值溢价。

产业链纵深布局,高端铜箔放量在即

这家铜业龙头最大的特点在于实现铜矿采选、冶炼、加工、贸易一体化闭环,是铜产业链布局最为完整的企业之一 ,主要产品涵盖阴极铜、硫酸、黄金、白银、铜箔及铜板带等。

在加工端,产品结构正全面迈向高端化。依托五大铜加工基地,铜材深加工已具备棒、线、缆、板、箔等全品类配套能力。其中,铜箔加工领域竞争力尤为突出——截至2024年底,PCB铜箔产能3.5万吨/年,锂电池铜箔产能4.5万吨/年。随着新能源汽车和储能行业持续爆发,锂电池铜箔需求旺盛,高端铜箔业务的放量将显著增厚利润弹性。

副产品弹性不容小觑,硫酸涨价带来惊喜

值得关注的是,硫酸这一副产品正在成为重要的利润增厚点。 2026年,硫酸生产计划为707万吨。2026年一季度,硫酸价格持续走强,3月31日金联创硫酸指数已达1558,较月初1068元/吨上涨近46%。

硫酸价格上涨有多重原因交织: 首先是海外进口受阻——4月中国硫磺进口量仅29.55万吨,同比减少72.39%,1—4月累计进口较去年同期减少近半数。与此同时,新能源产业对硫酸的需求却在快速增长——硫酸是锂电池正极材料制造全流程不可或缺的化工原料,磷酸铁锂生产中多个环节均为高耗酸环节。供需缺口持续扩大,为该股冶炼利润形成了较好的边际贡献,提升了穿越行业景气波动的能力。

多重催化剂叠加,行业景气向上

6月12日这天,消息面形成合力: 有色金属板块全线爆发,行业指数大涨6.35%,板块中共21股涨停。该股以153.83万手买单封板,成为当日有色金属板块中封单量最高的个股。

宏观面传来明确信号——市场预期美联储9月降息概率高达100% ,流动性宽松周期开启,美元和美债收益率双双回落,为有色金属板块提供了难得的宏观情绪支撑。国内方面,随着旺季临近,终端订单明显改善,库存加速去化,行业高景气有望延续。

未来走势的两大主线

展望后市,该股的投资逻辑主要围绕两个层面展开:

第一,资源成长性仍是核心驱动力。 米拉多二期的投产节奏和达产进度将决定自给率提升速度。鉴于全球铜矿开发周期长、资本开支大的行业特性,拥有在手资源的龙头企业具备明显的稀缺性溢价。

第二,加工端和副产品的利润释放节奏至关重要。 高端铜箔业务的产能爬坡进度,以及硫酸价格能否维持高位,直接影响中短期业绩弹性。目前,在铜精矿现货加工费承压的背景下,副产品价格变化对冶炼盈利的重要性明显提升。

近期,已有3家机构给出买入评级,过去90天内机构目标均价为6.75元。有券商预测2025—2027年每股收益分别为0.22/0.34/0.60元,给予2026年20倍PE,对应目标价6.8元。

风险提示: 需要注意几个潜在风险:一是米拉多二期等项目正式投产存在时间不确定性;二是铜价等金属价格波动可能影响业绩稳定性;三是2025年二季度归母净利润曾同比下滑超七成,盈利存在一定波动性;此外,当前市盈率(TTM)约36.27倍,高于行业平均水平,估值也需谨慎看待。

综合来看,该股兼具资源壁垒、产业链纵深和高端加工增量三大竞争优势,在行业景气度向上、资源价值持续重估的大趋势下,中长期配置价值值得持续跟踪。

本文基于公开信息整理分析,仅供参考,不构成投资建议。投资有风险,入市需谨慎。

发表评论

发表评论: