研报速递

研报速递关注我,完成散户到职业的蜕变之旅~

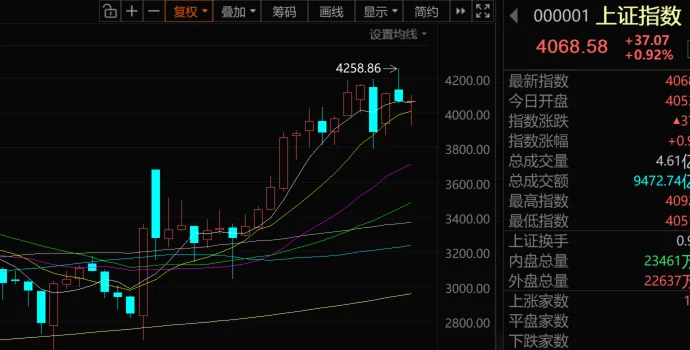

今天行情在60日均线上方高开高走,黄白线共振向上,金融板块领涨。

美伊冲突的阶段性缓释,以及特朗普有关达成协议的表述,构成了全球风险偏好的重要拐点—最大危机宣告解除,反攻窗口正式开启。日经225指数单日涨幅达到5%,创下历史新高,韩国市场同步上行,全球股市进入了“买买买”的节奏。

从交易结构上看,券商股的持续走强是一个不容忽视的信号。券商板块的强势,本质上反映了市场对未来成交量放大的预期,底部的探明往往以金融股为先导。与此同时,一个更值得散户投资者关注的迹象是:微盘股指数出现了明显的探底企稳信号。这意味着市场宽度有望改善,此前机构高度抱团头部股票的定价模式正在松动,未来的行情将不再是少数巨头的独角戏。

从更大的周期维度看,本轮深度调整完成了牛市的回踩确认。缺口只是缺一个量能放大,而量能预期恰恰因为券商板块的异动而变得明确。回顾过往几轮行情,每一次大跌之后抄底,最终都带来了新高,甚至不局限于收复失地,而是在更高的平台上继续突破。从“924”起点算起,市场始终运行在一个标准的上行通道中,低点逐级抬升。只要这个结构没有被破坏,阶段性的情绪扰动就只是长期趋势中的微小波动。

A股市场的资产正在获得前所未有的国际关注。

美国方面罕见地计划发行9只专门投资中国公司的产品,其中包含对光模块、存储芯片等领域龙头企业的直接配置。这不是传统的通过QFII买入一篮子指数,而是海外主动为具体公司进行金融产品设计。这一举动标志着中国核心制造业资产正在登上国际资本定价的舞台,中国的科技制造业有望在全球科技周期中获得估值抬升的认可。对于A股投资者而言,这无异于引入了一股源源不断的增量活水。

展望未来,市场很可能迎来“散户最好的时间窗口”,同时也是机构的最好时间窗口。

行情的核心驱动力依然是AI硬件大周期,其产业链的供需错配尤为突出,包括PCB(印制电路板)产业链中的复铜板及其上游材料,如铜箔、载体铜箔、铜粉等领域,面临着下游扩产强劲而上游供给短缺的局面,涨价逻辑依然稳固。从更长的时间维度看,AI最终将从当前的文本生成走向物理世界,机器人、无人驾驶等物理AI方向的空间甚至可能是文本AI的100倍以上。

即便短期科技硬件板块涨幅可观,从更大的产业周期来看,空间远未到位。

真正能够在未来的大牛市中产生几十倍收益的,不是那些早已万亿市值的传统白马,而是那些身处产业加速期、技术壁垒高筑的科技硬核资产。其中的典型代表包括晶圆代工环节——这一产能稀缺的瓶颈环节,门槛极高、扩产缓慢,是整个AI产业链中最难被替代的环节之一。另一条确定性极高的方向是资源品。以美元走势为锚,美元指数若确认头部形态并进入新一轮贬值周期,将直接推动全球资源品价格上行。而矿产资源的扩产周期长达8到10年,决定了供给端的刚性约束极强。

半导体晶圆厂同样迎来新的产业契机。

国家限制英飞凌氮化镓业务的措施,为国内功率半导体行业打开了广阔替代空间。功率半导体:宏微科技、华润微、华天科技等领域,市场需求旺盛,国产替代进程正在加速。与此同时,国际资本对A股核心资产的重估正在进行中,光模块,存储芯片,AI服务器等方向均受到海外资本的重点关注。

市场的另一股暗线则是全面停战预期所驱动的顺周期方向。美伊冲突告一段落,俄乌重建预期升温,这意味着全球将从地缘消耗转向经济建设,经济周期的反转预期变得愈发强烈。有色金属:金钼股份、株冶集团、洛阳钼业等资源股集体走强,反映出全球资本正在提前布局停战后的经济复苏行情。金融股作为先头兵已经在吹响牛市号角,调整过的消费与新能源方向则蕴藏着低位修复的机会。

当下最重要的只有一个词:仓位。调整就是试金石,上周大面积下跌时保持信心的人,已经拿到了先手。现在唯一要做的,就是完成布局,耐心等待市场全面放量后的加速阶段。目前的大背景,全球停战预期与科技大通胀共振向上,中国资本市场正站在新一轮价值重估的起跑线上,而这一次重估的广度与深度,将远超过去任何一轮周期。

如果觉得文章有用,希望各位能够多多支持,您一次点赞、一次转发,都是我们坚持的动力~

”,这样就可以第一时间收到文章了!

”,这样就可以第一时间收到文章了!

【免责声明】本观点由广东博众宋丛书(执业编号:A0600624100013)编辑整理,涉及股票仅为解析教学,不构成任何投资建议。非合作客户无法接收内部老师的具体教学指导和跟踪,请勿盲目操作,据此决策风险自担。股市有风险,入市需谨慎。客户热线:950496转2。

发表评论

发表评论: