研报速递

研报速递

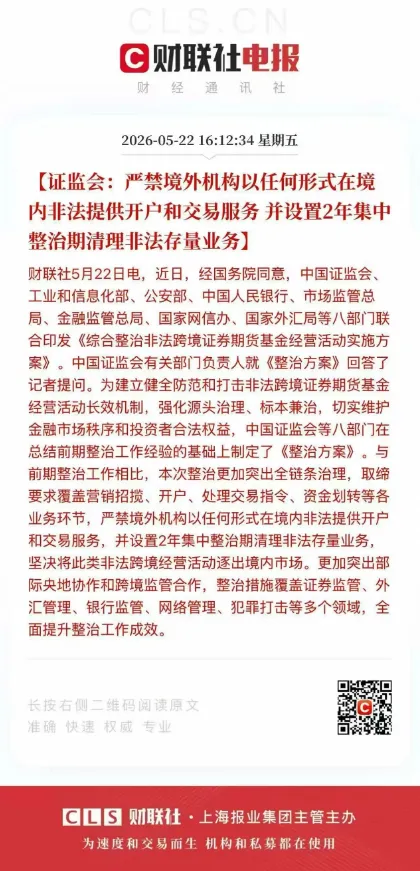

消息一出,市场迅速弥漫起一股恐慌情绪:国家对跨境金融机构动手了,香港保险公司会不会是下一个?内地居民赴港投保会不会也被一刀切?

这个担忧可以理解,但结论可能和很多人的直觉相反。穿透两者的底层金融逻辑、法理定性以及两地金融安全的战略博弈之后,答案其实很清晰:国家对待跨境券商和香港保险公司的态度,有着根本性的不同。香港保险被全面禁止的概率极低,但行业即将迎来极度严苛的“反洗钱与资金来源”强监管时代。

为什么富途、老虎被重拳整治,香港保险公司却处于完全不同的政策轨道上?核心区别体现在三个维度,每一个都关乎根本。

区别一:牌照属性与执业地界限,违规的定性完全不同。

跨境券商的问题是“境内非法无牌展业”。富途、老虎等平台最大的违规在于,其境内关联实体在没有中国金融牌照的情况下,通过境内招揽客户、在互联网APP上完成线上开户、在境内处理交易指令。营销和开户动作大量发生在内地境内,这直接触犯了《证券法》的红线。

香港保险公司则是“离岸合法经营,境内严禁销售”,模式与券商截然不同。在内地直接填单、签单、投保的“地下保单”行为,早已是两地监管共同严厉打击的刑事犯罪,香港主流保险公司也一直严格遵守这条红线。它们不会像券商那样以公司主体直接在内地大规模招揽生意,也没有开放任何线上投保通道或APP让内地客户在境内完成投保。

香港保险采用的实际是一种不抵触任何两地法律、且被双方监管机构认可的模式:内地客户通过合法途径亲身赴港,提供海关入境记录作为凭证,签单和投保100%在香港境内完成。一句话来概括,香港保险公司并没有跨界到内地直接无牌展业,它们的商业行为完全限制在协助“来到香港的客户”在“香港境内”完成投保,完全符合香港法律和监管要求,也与内地现行法律法规不构成冲突。

区别二:资金流向与对资本管制的穿透性破坏,方向截然相反。

券商本质上是一个“高频失控热钱”的纯通道。投资者通过它们购买美股美债,资金在信托账户短暂停留之后,很快就物理性地转移到了美国的托管银行。高频、高流动性的交易结算模式下,外管局在境内无法有效监控这些资金的最终去向。香港本地能赚到的,仅仅是极其微薄的交易佣金和手续费。一旦市场波动,散户随时可以平仓把资金撤离香港,这种模式对国家外汇管理体系构成了持续性的压力。

而香港保险走的是完全不同的路径。保费通常是金额较大但频次极低的,一旦缴入,资金会被长期锁在保险公司准备金账户中。多元货币储蓄险这类产品具有“长周期、强锁定”的天然属性,保费在长达二三十年甚至跨代的周期里,资产所有权归属于保险公司。这笔巨额资金并没有变成个人的海外流动现金,而是转化为留存在香港金融体系内的“长期管理资产”。

更关键的是平滑机制的溢出效应。保险公司虽然会将较大比例的资金投向美股美债,但并不会把所有投资收益立刻全部分配给客户,而是通过平滑机制把利润留存在香港。这让香港拥有了一个极其庞大、且不可随意流失的长期外汇与资本蓄水池,夯实了香港作为全球顶级资产管理中心的底层资产。这与国家维护香港全球金融中心定位的战略方向是一致的。

区别三:底层投资标的对中国金融安全的影响,一个失血一个反哺。

内地散户通过券商买入的,大多是苹果、特斯拉等美股和美国国债,这些资金完全在为美国实体经济和美债市场提供流动性,对国家来说是纯粹的资本外流。

香港几大保险公司则完全不同。它们拥有庞大的专业资管团队,吸收的保费中除了配置美股美债之外,有相当可观的比例被用于购买中资企业在香港发行的股票和债券、香港政府及中央政府发行的债券,或者以认购长期债券的形式参与本地基础设施建设融资。这些投资,相当于把内地民间资金在香港沉淀之后,重新反哺了大中华区的实体经济和香港本地的公共建设。

还有一个被忽略的视角:香港保险对本地经济和就业的贡献。

券商模式下,散户买美股不需要本地高阶专业服务,看盘下单全靠自动化系统,对本地就业的拉动极其有限。而保险公司则是一个巨大的实体经济产业网络。管理数千亿全球投资组合,需要聘用大量精算师、财务审计、合规风控专家、宏观研究员和顶尖投资团队。每年的审计、法律合规和资产评估,也会为香港的四大会计师事务所、国际律所、私人银行和托管银行持续输送大量商业订单。加上香港超过十万的保险代理人和经纪人队伍,这个行业在本地消费、置业和纳税方面的贡献,已经成为拉动香港中产阶级就业和GDP的支柱之一。

为什么不会全面禁止?

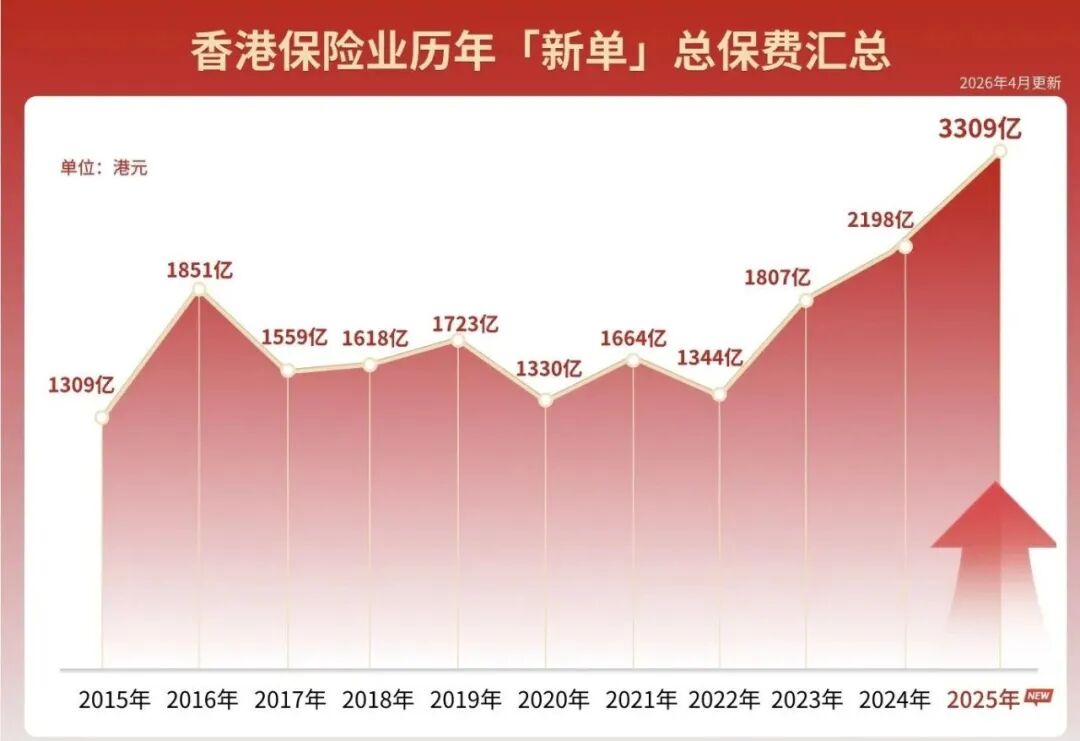

第一,这关乎香港作为离岸金融中心的底线。内地访客的新造保单保费在香港个人寿险业务中长期占据重要比例,如果采取类似券商的“一刀切”政策,香港保险业乃至整个财富管理生态都将遭受断崖式冲击,这与国家巩固和提升香港国际金融中心地位的根本战略方针完全背道而驰。

第二,外汇管控的关口已经在银行端锁定。国家如果要严控资金外流,最高效的手段始终是在商业银行端和外汇管理端布防,目前每人每年五万美元购汇额度、跨境POS机违规刷卡严查、香港银行开户资金来源声明等合规手段已经形成闭环。既然“资金如何合规出去”的关卡已在前端设好,客户拿合规资金赴港投保,国家没有必要越过银行去直接干预客户的境外自主配置行为。

行业正在进入强合规时代

不会被封杀,但香港保险行业将发生几项根本性的变化。

灰色转介产业链将被彻底斩断。国家金融监管总局已联合深圳等地启动了“非法销售境外保险、违规跨境投保专项治理”,过去那种内地理财师、微信引流、咨询公司推荐港险并拿巨额回佣的灰色链条,正在全面覆灭。配合香港保监局的分红险佣金新规,佣金支付周期被强制拉长,从源头上掐断了非法转介套取首年暴利的生存空间。

资金来源穿透审查极可能全面落地。随着银行端推行开户资金来源声明,保险公司跟进执行同等的SOF审查只是时间问题。未来如果客户无法清晰说明境外账户中资金的合法来源,在核保环节就可能遇到阻碍。

投保现场合规要求将继续升级。GL26指引已针对投连险引入了销售现场录音和弱势客户保护机制,这套高压合规动作未来大概率会延伸至主流储蓄分红险。内地客户赴港投保时,除了拍照核对入境签注之外,很可能面临更严格的资金来源声明和全程录音录像要求。

行业自身的主动调整也在继续。从2026年1月起实施的分红险首年佣金封顶,到演示利率的下调,这些举措都是在主动降杠杆、降预期,削弱短期销售冲动,让产品回归长期保障本质。这种主动合规的姿态,与券商试图绕开监管的做法形成鲜明对比,也更有可能获得持续的政策空间。

总之说到底,市场近期对“香港保险被禁”的恐慌,本质上是对金融监管底层逻辑的误读。

国家要打击的是非法跨境金融活动和失控的资产外逃渠道,并非要剥夺香港作为离岸金融中心吸引合法长期资产的能力。对内地居民而言,未来配置港险的关键词只有两个:

人必须合法过关,资金必须清白可溯。只要满足这两条底线,赴港投保依然是合规且受两地法律保护的资产配置选择。

免责声明

以上文章图片均来自互联网,不代表本平台观点或立场,如有侵权请联系修正或删除。以上内容仅供参考,如若有变,请以最新政策为准。

发表评论

发表评论: