研报速递

研报速递5月22日证监会联合八部门出台跨境证券整治文件,三家头部境外券商因未经核准在境内拓客展业被依法处罚、没收违法所得,监管明确后续将坚持从严监管,严厉打击境外机构境内非法经营证券业务。

一纸监管新政,彻底改写过往跨境资产配置逻辑,“野蛮出海、灰色配置” 的时代正式落幕。未来全球跨境资产配置,绕不开完全合规、完全透明八字准则。

不少手握境外证券资产的家庭陷入迷茫:持仓变现后合规资金该去往何处?筛选配置机构遵循什么底层逻辑?想要实现家族财富平稳传承,架构如何搭建?

本文从合规边界、资金配置方向、传承架构搭建三大维度,拆解当下境外资产规划全思路,帮家庭在监管新规下守住资产、稳妥传承。

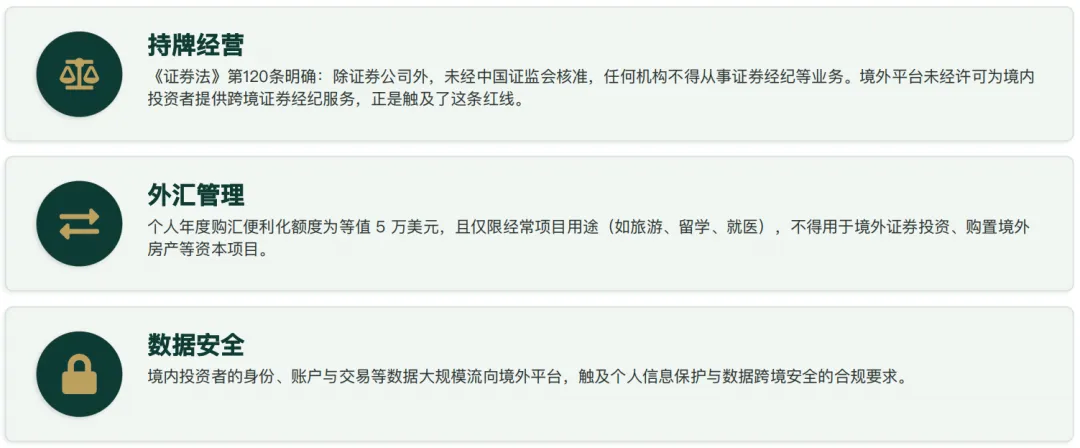

读懂监管底层逻辑,先划清境外资产合规红线

本次跨境券商集中整治绝非短期专项行动,而是立足法律、外汇管理、个人信息安全三大维度的常态化监管落地,也是全球涉税信息互换、大数据互联互通下的必然趋势。

第一,法律层面有明确法条约束。《证券法》第 120 条明文规定,除国内持牌券商外,未经证监会核准的境外机构,不得在国内开展证券经营业务,无证招揽境内客户开户、交易,本质触碰法律红线。后续无论是境外理财、股权、不动产布局,所有架构搭建都需要对照《信托法》《保险法》《个人所得税法》逐项核验合规性。

第二,我国外汇管理制度刚性约束。个人跨境资金收付、境外投资换汇均有明确用途限制,违规绕道换汇、地下通道划转资金用于境外证券投资,都在监管排查范围内,过往依靠灰色渠道出海的配置模式全面失效。

第三,跨境资产数据透明化加速落地。伴随 CRS 涉税信息互换落地、全球金融数据电子化存档,个人境外存款、股票、房产、保单等资产数据可实现跨境信息比对,隐秘化、不透明的海外资产布局再无生存空间。纸质存档时代早已过去,全电子档案留存让每一笔跨境资金流转均可溯源。

证券变现后,合规境外资金三大主流配置去向

存量境外证券账户受限、仅可卖出变现,合规来源的变现资金没有最优配置,只有适配家庭需求的选择,目前高净值家庭主流分为银行存款、境外储蓄型保险、海外不动产三类,三种工具适配不同资金使用周期与理财目标。

1. 境外银行定存 / 活期:短期资金过渡首选

适合短期内(5 年内)存在资金使用计划、尚未敲定长期配置方案的家庭。

优势:资金流动性拉满,存取灵活,可作为资产配置中转站、应急备用金。

短板:长期收益偏低,在海外资产品类里保值增值能力偏弱。

多数家庭仅将其作为过渡配置,不会长期大额沉淀资金。

2. 境外储蓄 / 终身寿险:稳健增值 + 传承双属性

也是当下多数中产及高净值家庭的核心配置,兼顾长期复利、本金安全、定向传承三重价值。

分红型保险依托产品设计,强制长期资金留存,产品结构普遍设置保底收益,锁定本金安全,浮动分红依托全球大类资产投资浮动,既规避本金亏损风险,又能分享市场增长收益。

更关键的是保单可指定身故受益人,合规规避法定继承繁琐流程,避免家人日后为资产继承奔波诉讼、支付高额律师费,完美匹配养老储备、代际传承需求。

3. 海外不动产:刚需自住 + 身份配套配置

配置门槛偏高,单套房产投入动辄千万港币起步,变现周期长、流动性差,且买卖环节涉及印花税等税务成本。

随着全球资产信息交换范围持续扩容,未来房产涉税信息也将纳入互换清单,依靠房产隐匿资产的思路行不通。

该配置仅适合有实际居住需求、规划境外永居、家庭成员多国旅居的家庭,依托房产满足居留、团聚刚需,闲余资金少量配置即可,不适合纯理财投机。

境外财富传承落地:遗嘱打底 + 保险架构 + 按需配置信托

很多家庭境外资产零散配置,保单、股权、房产分散在不同机构,未做传承规划,一旦资产持有人离世,亲属想要继承资产,在香港需要前往高等法院走遗产承办流程,耗时数年、律师费最高按资产比例收取,损耗大量财富。一套完整的传承规划,遵循遗嘱兜底、保险架构、信托升级三步走。

第一层:香港持牌律师遗嘱见证,所有境外资产基础保障

只要名下持有香港房产、股权、存款、保单,无论资产规模大小,优先在香港律师楼办理遗嘱见证(内地资产在内地公证处办理公证遗嘱,两地遗嘱不能跨区域混用)。

办理流程:

预约香港持牌律师,提交全部境外资产清单、继承人证件、遗嘱执行人信息;

律师现场确认立嘱人神智清醒、自主自愿订立遗嘱,两名执业律师现场见证签署存档。

遗嘱执行人可指定家人、信任的律师,未来代为向香港高等法院申领遗产管理令,按遗嘱分配资产。

费用仅几千至两万港币,以低成本规避继承巨额诉讼费与漫长司法流程。

第二层:保险三层文件架构,低成本实现定向传承

依托保单搭建传承架构,拆分人员层、结构层、执行层,是中产家庭首选低成本传承方案。

1、人员层:定好投保人、被保人、受益人角色

投保人:手握保单完整所有权,全权掌控保单退保、权益变更、资产处置等核心权限,是保单资产的实际管控人;

被保人:决定保单存续周期,境外保单独有的更换被保人规则,能够通过子孙接续投保,打破自然人寿命限制,真正实现保单跨代永续持有;

受益人:务必精准手动填写受益人姓名与分配比例;若放任系统默认法定受益,身故理赔金会被认定为遗产,按照法定继承规则分割,前期所有定向传承规划直接失效;

后备投保人:针对性解决单亲家庭、子女未成年的传承痛点,倘若原投保人突发变故,预设受托人可合法代管保单,杜绝未成年子女名下资产悬空、无人看管的隐患。

2、结构层:按需拆分保单,审慎选择是否加装信托

大额财富做代际传承时,可通过拆分多张保单的方式,按预设比例定向分配资产给子女、孙辈,实现精准定向给付。

信托并非传承标配,需要结合家庭资产体量与诉求按需落地。

普通中产家庭:境外信托存在不菲成本,设立费用动辄上万美金,后续每年还要持续缴纳固定托管管理费,综合持有成本偏高。仅以保单指定受益人、拆分保单的规则,就足以满足常规代际传承需求,无需额外搭建离岸信托,节省长期运维开支。

3、执行层:归档全部资产文件,做好资料备份

整理所有保单合同、信托契约、遗嘱原件,纸质版交由信任的亲友、专业人士保管,电子档加密云盘备份,同步告知紧急联系人存档位置与调取方式。

重点:家庭成员移民、更换税务身份(如取得美国绿卡)前,提前调整保单持有人,规避境外高额全球征税风险。

第三层:超高净值按需配置离岸信托,锁定家族永续财富

针对持有千万级境外股权、大宗不动产,或是有大额资产保全、债务隔离刚需的高净值家庭,可量身搭建海外信托,并根据资产规划与风险隔离目标择选设立属地:

1、香港、新加坡信托:承袭成熟英美法系,当地监管完善、后续账户运维高效便捷,主打常规代际财富传承,满足绝大多数家族基础信托设立需求;

2、开曼、百慕大信托:依托本土专项信托成文法案,在债务隔离、资产保全方面拥有法定制度优势,适配对风险隔离等级要求极高的大额资产布局。

总结:合规是未来境外资产的唯一底色

监管从严、全球透明已是不可逆趋势,本次券商整治不是封堵海外资产配置,而是淘汰灰色不合规路径,倒逼所有家庭转向阳光合规布局。

未来 10-20 年,合规透明将成为全球财富管理的底层规则,当下存量资产整改,正是优化家族资产结构、完善传承规划的黄金窗口期。

发表评论

发表评论: