研报速递

研报速递

机构研究|期货牌照

东吴证券合并东海证券又有新进展,引发市场对旗下两张期货牌照的猜想。

东吴证券拟百亿级拿下东海证券控股权,市场焦点多在网点与市占,但专业的视线往往会向下穿透——期货公司作为“牌照底座”,其整合路径才是检验交易成色的试金石。

2026年6月2日,东吴证券披露的《发行股份及支付现金购买资产暨关联交易报告书(草案)》显示,公司拟以115.19亿元(股份对价107.86亿元+现金7.32亿元)收购交易对方合计持有的东海证券83.68%股权。

交易完成后,东吴系将从单一的苏州国资券商升级为覆盖苏南的区域平台。随之而来的,是东吴期货(东吴证券体系)与东海期货(东海证券体系)将短暂形成“同一实控人下、双牌照并行”的特殊结构。

这并非无关紧要的细节。接下来的核心命题不再是“是否立刻合并”,而是监管合规性、资本市场审查以及集团运营效率这三重维度的博弈。

01 规则厘清:豁免条款存在,但整合逻辑不改

市场普遍关注:两家券商母体合并后,旗下的两张期货牌照如何厘清“一参一控”规则?

依据证监会〔2008〕24号文(《关于规范控股、参股期货公司有关问题的规定》),同一主体控股期货公司不得超过1家,控股与参股合计不得超过2家。

然而,行内更关注的是该文附件中明确的豁免条款:“同一主体通过直接或间接持有证券公司的股权而控股、参股期货公司的,不计入前述控股、参股期货公司数量范围。”

据此拆解股权结构,东吴期货由东吴证券直接控股,计入“1家控股”;东海期货由东海证券持股60%(常州市城建集团持股20%、苏豪国际持股20%为少数股东)。东吴证券交易完成后通过控股子公司实施“隔层控制”。

纯从计数角度判定违规,法理依据并不硬。但若据此认为可以长期共存,则忽略了更刚性的约束。

上市公司同业竞争审查:东吴证券作为A股公众公司,若两家期货主体长期平行开展同类业务(如IB介绍、产业客户开发、网点辐射等),在交易所问询与持续督导环节,几乎必然触发对“消除或管控同业竞争”的硬性要求。

国资整合的账本逻辑:苏、常两地国资推动券商合并的初衷在于提效。长期维持“双套风控、双份中后台、双倍牌照维护成本”显然与“净资本集中、业务链条理顺”的目标相悖。

更准确的说法是:这并非监管“拍桌子”式的违规纠错,而是资本结构与治理最优解把路径推向归一。

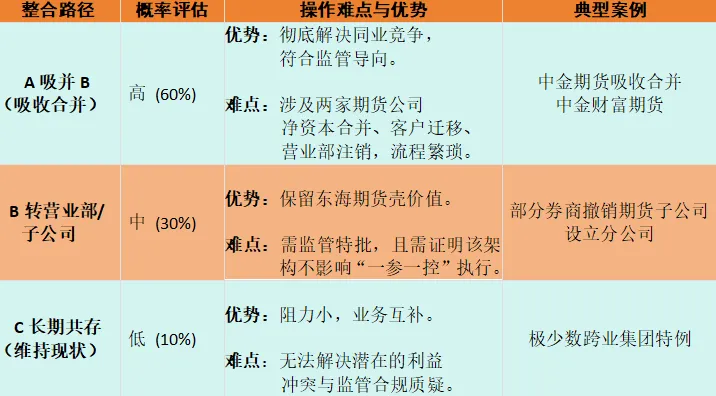

02期货整合:牌照终局的三种可能性路径推演

基于监管惯例与操作成本,东吴期货与东海期货的整合大概率不会止步于业务协同,而是走向牌照整合。牌照整合可能会有以下三种路径:

A. 吸收合并注销(主路径)——可能性高(60%)

怎么走?以东吴期货(直系平台)为主体,逐步并入客户、业务、人员、席位与净资本,最终走证监会「吸收合并/变更控股股东」批文,注销东海期货法人资格。

大概率路径难点:客户迁移、营业部更名/收缩、员工安置,以及东海期货少数股东(常州城建20%+苏豪国际20%)谈判可能慢,但确定性最高。

案例参照:头部机构收购券商后带回第二张期货牌照时,监管叙事与集团效率的最优解通常是吸收归一(如中金“三合一”整合,中金财富期货并入中金期货)。

B. 过渡期双牌 + 功能拆分(中间态)——可能性中(30%)

怎么走?短期保留双法人,但先做业务并表——重写 IB 分配规则、重划网点功能、后台归集;东海期货逐步“空心化”为特定区域的对外接口,1–2 年后再择机走进 A 或 C。

中间路径难点:必须在集团层面把两家期货的切客边界写死,否则交易所问询时“同业竞争”说不清。

现实参照:国资并购的经典节奏——先稳人,后动牌。

C. 降为参股/合作载体(低概率)——可能性低(10%)

怎么走?把东海期货部分股权(甚至控股地位)留在/转给常州国资体系,形式上从控股→重要参股,靠协议治理证明不存在实质性同业损害。

这个路径的难点在于:跟“做强做优本土法人券商平台”的政治叙事有张力,更像退而求其次的补丁,不是主流审美。

03后续观察:同业竞争解决方案与股权处置安排

若要预判未来走向,还需要紧盯官方两个关键动向的披露 :

监管反馈中的承诺条款:在重组申报材料及证监会/交易所反馈回复中,是否出现针对“期货同业竞争”的明确解决方案或时间表。

少数股权的处置安排:东海期货剩余40%股权归属,是随交易一并纳入东吴体系,还是形成常州国资持股的共管结构,将直接决定其最终是被吸收、被降格,还是被转出。

券商合并是物理层面的拼接,而期货牌照的处置才是化学层面的反应。这道题虽然短期内难以做完,但未来公告将给出答案。

发表评论

发表评论: