研报速递

研报速递跨境证券被查了,跨境保险会不会是下一个?

这几天,这个问题在高净值朋友圈和财富管理圈里传得最快。富T、老H、长Q等跨境券商接连被重罚,有人翻出自己的香港银行账户,担心很快烧到了保险——

已经买的保单会不会受影响?以后还能不能正常赴港投保?

5月29日,一向低调的香港保险业监管局(下称"香港保监局"),罕见地正面回应。

结论先放这儿:合法合规赴港投保,不受影响;被打击的,从头到尾都是违规跨境销售。

对数百万已经持有香港保单的家庭来说,这就是一颗定心丸。下面把来龙去脉讲清楚。

一锤定音|保监局这次没绕弯子

香港保险,原本并不在这一轮整治的名单上。真正引爆情绪的是证券——5月22日,证监会对这几家跨境券商立案调查、作出行政处罚事先告知,八部门同时联合印发整治非法跨境业务的方案,并给存量业务设了两年过渡期。

前后脚,又传出香港部分银行收紧内地客户开户、投资账户审核趋严的消息。

几件事撞在一起,"草木皆兵"的情绪就压不住了:不少人把跨境证券、跨境开户、跨境保险混为一谈,顺着往下推——券商被查、账户收紧,那保险呢?

"下一个会不会是保险",几乎在一周内,就从一句猜测变成了集体焦虑。

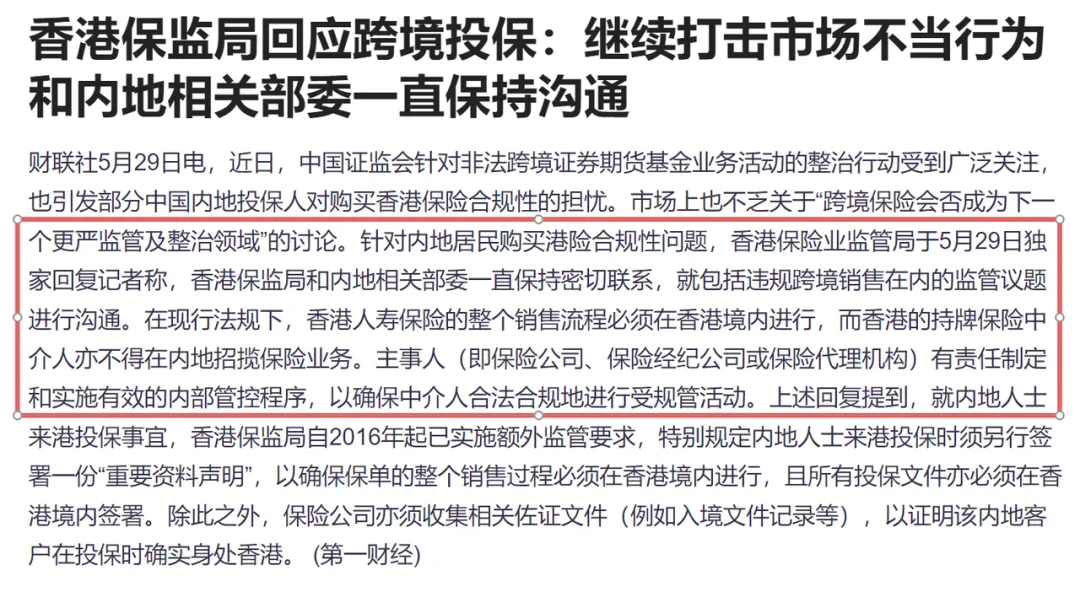

香港保监局这次回应,正是冲着这股焦虑来的。话不多,但每句都在关键处。它重申:

在现行法规下,香港人寿保险的整个销售流程必须在香港境内完成,持牌中介人不得在内地招揽业务;

保险公司、经纪、代理这些"主事人",要靠有效的内部管控,确保中介人合规展业。

与此同时,香港保监局与内地相关部委一直保持沟通,盯的就是"违规跨境销售"这一件事。

这次回应里,没有一条"新规定",也没有一个"收紧""限制"的字眼——它讲的每一句,都是早已写明的现行规定。监管之所以这么有底气,是因为这条线,并不是今天才画的。

正本清源|这条线,十年前就画好了

很多人觉得监管"最近突然变严了"。准确说,严起来的是执法,规矩本身一个字没改。

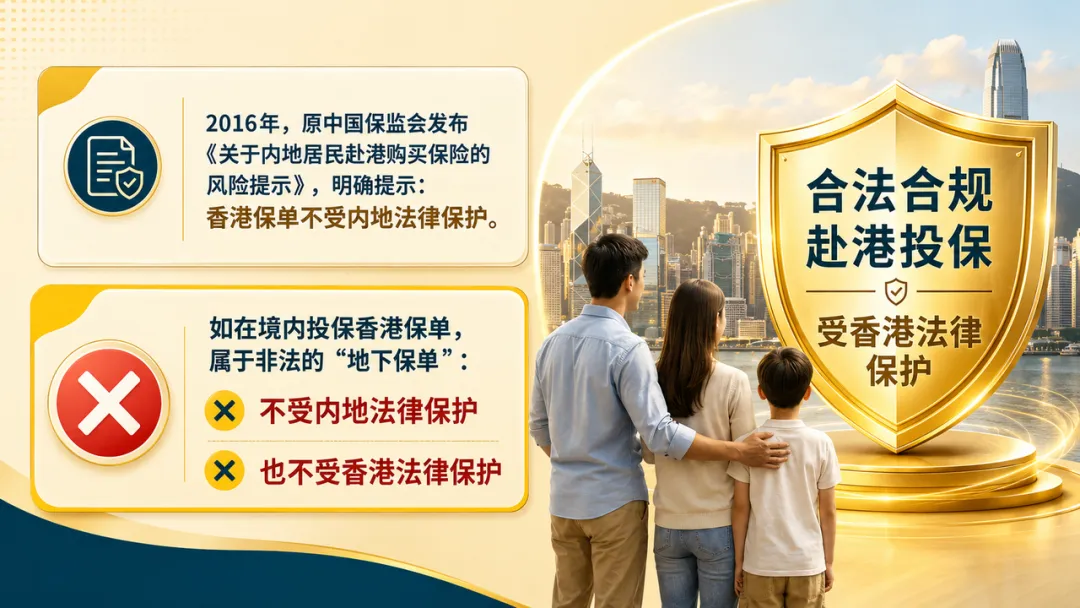

这条规矩,2016年就立下了。那一年,原中国保监会发布风险提示,把话讲得很直白:香港保单不受内地法律保护,内地居民必须本人亲赴香港投保、签署合同;人在境内就把保单买了的,叫"地下保单",两地法律都不保护。

也是从那年起,内地客户赴港投保要额外签一份《重要资料声明》,保险公司还得收集入境记录,证明你投保那一刻确实人在香港。

真正变了的,是这两年的执法力度

✅ 2024年,香港保监局联合廉政公署出手,打击向内地客户跨境无牌销售;

✅ 监管在制度上也连出几招——分红保单实施佣金分摊、引入经纪公司转介费基准,把水面下的灰色利益链晒到阳光下;

✅ 配合"赴港投保七件事"的公众教育,反复讲清一件事:到底怎么买才合法。

更有说服力的,是市场本身的选择

2025年,香港保险全年新造保单保费冲到3309亿港元,同比增长50.6%,创下历史新高;而2011年,这个数字还只有703亿——十几年间增至近五倍,涨得最猛的一段,恰恰落在监管最较真的这两年。其中,来自内地客户的贡献,常年稳定在三成左右。

监管越严,合规的需求反而越旺。

被清理出局的是灰色地带,合法合规的钱,始终在源源不断地进来——这条线稳不稳,市场早用真金白银投了票。

对号入座|你该做的,就这几件事

说到这儿,监管怎么想、市场怎么走,都清楚了。那落到你我身上,具体该怎么办?分两种人来看。

已经持有香港保单的:

只要当初本人亲赴香港、现场签署了所有文件,这轮风波和你的保单就没关系。日后理赔、领分红、申请保单贷款,各项权益都照常受香港法律保护,不必被市场上的传言带着走。

正在考虑配置的:

不必猜监管风向,守住几条底线就行——

✅核验资质:认准香港持牌的保险公司和中介,牌照可在保监局官网核查;

✅投保地点:本人亲赴香港办理,远程投保、代签代办坚决不碰;

✅资料留存:全程在香港境内签署文件,留好入境记录、保单原件和缴费凭证;

✅缴费规范:直接向保险公司缴费,不走私下返佣、现金交易这些"捷径"。

这几条,就是这次风波里区分"安全"与"风险"的分水岭。

★

不过,把流程走合规,解决的只是"买得安不安心";至于"该不该买、适不适合自己",是另一道题。

说句实在话,香港保险并不适合每一个人——它和内地在法律、监管、产品设计上都有差异,汇率波动、长期资金占用、理赔与维权的便利性,都得提前掂量清楚。合规是底线,理性是前提:看得明白,量力而行,再决定要不要配置。

写在最后

跨境保险会不会是下一个?

香港保监局这次已经把答案写得很清楚:斩向违规的快刀从没手软,护住合规的盾牌也从未挪开。

风浪每隔一阵就会来。但对真正看重长期资产安全的家庭来说,安全感从来不靠押中风向——它来自一件更朴素的事:一开始,就站在合规这一边。

渠道走正、流程合规,经历过这轮风雨的香港保险,依然是全球化稳健配置里那块踏实的压舱石。

发表评论

发表评论: