研报速递

研报速递引言

最近翻看天眼查平台,发现一个特别有意思的事:申港证券和科创板储能逆变器龙头固德威,悄悄成立了“广州新联壹号新能源有限公司”。

乍一看没什么特别,注册资本5433.33万元,在动辄数亿的新能源行业里连半个100MW储能电站都建不起来。但股权结构却耐人寻味:申港证券持股69.94%,是绝对控股股东;作为产业方的固德威,仅持股6.13%。

券商不好好做投行赚发行费,反而亲自下场当新能源公司大股东,还拉着设备厂商当小股东?

这绝非普通产业投资。这背后藏着2026年新能源行业最颠覆性的变革:金融与产业资本不再满足于“捡现成”的成熟资产,而是联手下场,从源头“养”专门为REITs而生的标准化资产。

政策拐点:储能资产属性质变

这场变革的起点,是2025年底那个被很多人低估的政策文件。

2025年12月,国家发改委发布新版《基础设施REITs项目行业范围清单》,首次将“储能设施项目”明确纳入支持范围。这不是简单的行业扩容,而是储能资产属性的根本转变——从此,储能电站不再只是“发电配套设备”,而是变成了可交易、可定价、可证券化的基础设施不动产。

三元收益结构成型

政策一开闸,金融资本反应速度惊人。因为储能资产与REITs简直是天作之合:REITs的核心要求是长期稳定、可预测的现金流。当前,独立储能的收益结构正加速走向成熟:

一方面,全国已有多个省份落地容量电价或容量补偿机制,为项目提供基础保底收入。另一方面,随着电力现货市场建设提速,现货价差套利正在成为越来越重要的稳定收益来源。再加上辅助服务收益,形成“容量保底+电量交易+辅助服务”的三元收益结构。

各地模式虽有差异,但多元化的收入来源共同提升了储能资产的现金流可预测性——这恰恰与REITs对底层资产的稳定性要求高度契合。

机构间REITs降低退出门槛

更关键的是,机构间REITs大幅降低了证券化门槛:相比公募REITs"运营满3年、资产不低于10亿"的要求,机构间REITs在发行灵活性上更具优势,资本退出周期从5-8年缩短至2-3年。退出通道一旦打通,资本热情瞬间被点燃。

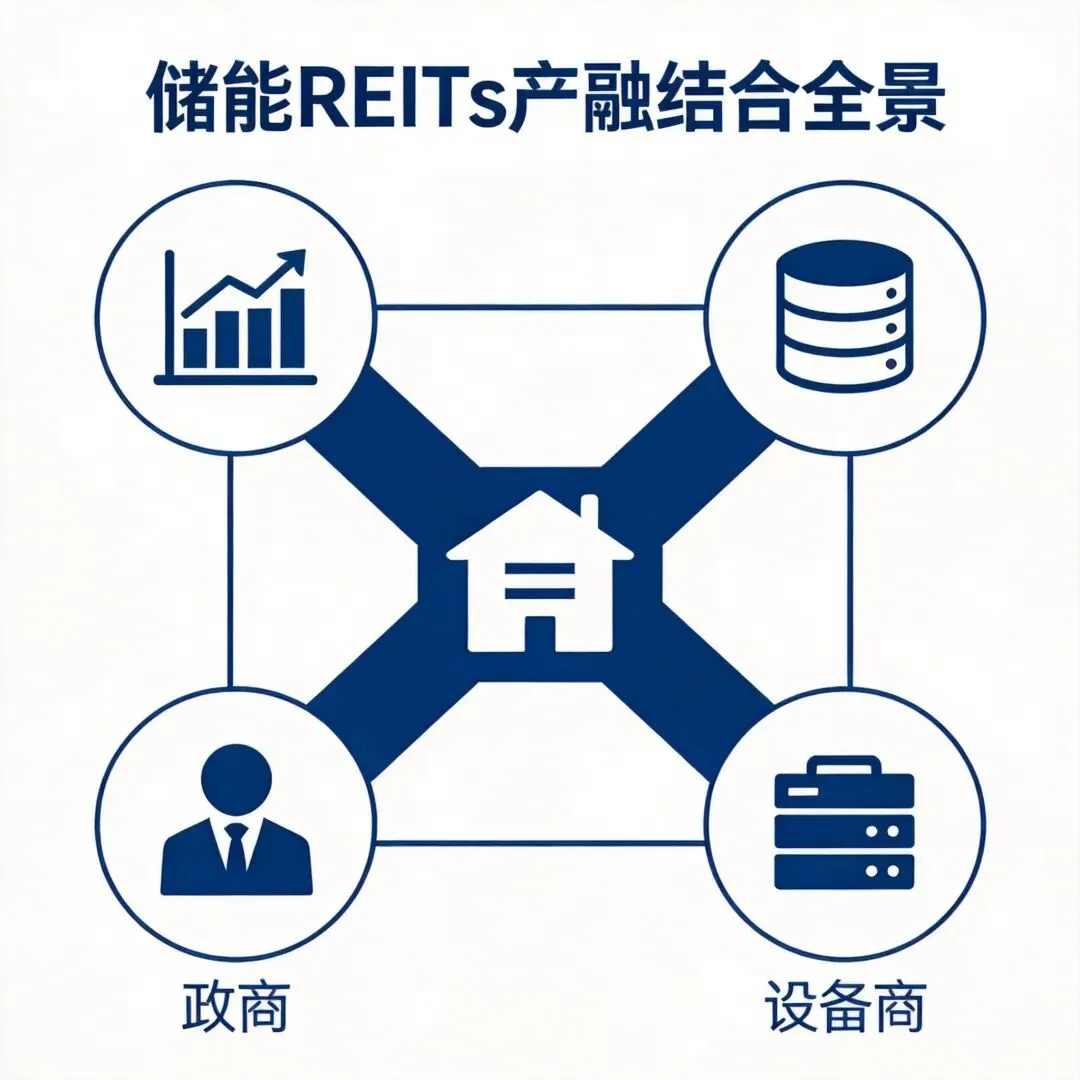

5433万棋局:金融主导,产业赋能

5433万的注册资本看似不多,却是一盘大棋的开局。这个组合的精妙之处在于:申港证券出资本、金融运作能力和退出渠道,占绝对控股;固德威出技术、供应链和运营经验,作为产业赋能方。公司经营范围明确为"技术开发、技术服务、投资活动"。

标准化REITs资产孵化器

01

这根本不是传统新能源项目公司,而是一个标准化的REITs资产孵化器。它的商业模式清晰无比:以合资公司为GP募集产业基金,从立项开始就严格按照REITs标准开发建设项目,待资产稳定后通过机构间REITs或ABS退出,回笼资金再投入下一批项目,形成"投-融-管-退"的滚动循环。

Pre-REITs全新实践

为退出而建

02

这正是Pre-REITs的全新实践形态——“为退出而建”,从立项、建设到运营的全周期中,所有环节均严格对标REITs审核标准,确保资产后续可实现无缝对接、高效退出。

反向传导:二级市场热出一级资产荒

申港与固德威的合资,是二级市场REITs热度反向传导的必然结果。2026年以来,机构间REITs市场爆发式增长。截至5月中旬,全国已有12单新能源机构间REITs成功发行,总金额124亿元,是2025年全年的2.3倍。华泰证券资管预测,2026年全年新发规模有望突破1000亿元。

优质资产稀缺

二级市场通道一旦打开,能证券化的优质资产瞬间变成稀缺品。过去一级市场看项目问"几年回本",现在第一个问题就是"未来能不能上REITs"。这种资产荒倒逼资本从"后端捡漏"转向"前端孵化"。

中联基金验证闭环

中联基金的成功实践更是给行业打了强心剂:从2023年设立首只新能源不动产基金,到2026年4月通过"申港-中联通合新能源基础设施ABS"成功退出,完整验证了"私募基金培育+证券化退出"的全链条闭环。这标志着新能源资产资本化已从"个案探索"进入"标准化复制"阶段。

底层逻辑:产融合谋成为主流路径

"金融+产业"联手孵化REITs资产的模式,完美解决了三方痛点:

资金端: 利率下行背景下,险资、银行理财对稳定现金流资产需求激增,新能源REITs正好填补空白

资产端: 储能是典型重资产行业,传统银行贷款融资成本高、增加负债,而产业基金+REITs模式可实现表外融资

退出端: REITs打通了标准化退出通道,形成自我强化的正向循环,极大提升了资本使用效率

从行业发展的实际轨迹来看,国内新能源资产管理正经历三重范式转移:从"重资产持有"转向"轻资产运营",从"单一项目融资"转向"资产平台化运作",从"产业资本主导"转向"金融资本深度参与"。而"产融合谋"的资产孵化器模式,正是这三重转移的集中体现。

理性提醒:资产证券化有门槛

当然,这种模式也面临不少挑战:

一是收益稳定性存疑,电量和辅助服务收益仍受电力市场波动影响,部分项目要求运营方全额兜底,压力巨大。

二是资产质量把控难,若开发过程中出现数据不规范、权属不清等问题,可能导致资产无法证券化。

三是行业竞争加剧,大量资本涌入引发同质化竞争和价格战,可能侵蚀底层资产现金流。

结语

申港证券与固德威的合资,不是孤立事件,而是新能源产业金融化浪潮的典型注脚。

从政策开闸到资本抢跑,从后端承销到前端孵化,储能资产资本化正进入深度整合新阶段。在资产标准化孵化的全流程中,像能碳融这样的专业服务商也可以提前介入,帮助搭建符合REITs要求的数据管理和存证体系,从源头解决数据真实性问题。

未来,谁能掌握标准化资产的孵化能力,谁能打通“投-融-管-退”全链条,谁就能在这场变革中占据主导地位。理解这场“产融大合谋”的逻辑,对所有行业参与者而言,都变得至关重要。

发表评论

发表评论: