研报速递

研报速递

四大阵营与核心标的

1. 综合头部(稳 + 全业务,市值 1500 亿 +)

中信证券 (600030)

:行业一哥,全业务链第一。2026Q1 净利102.16 亿 (+54.6%),投行 / 资管 / 机构业务壁垒最高,IPO 市占 20%+,托管资产 12 万亿 +。

国泰海通 (601211)

:规模第二,经纪 / 投行 / 自营均衡,2026Q1 净利 63.88 亿(受商誉影响短期承压)。

华泰证券 (601688)

:金融科技最强,AI 涨乐 APP 领先,机构与衍生品突出,2026Q1 净利 48 亿。

广发证券 (000776)

:自营强、财富管理优,2026Q1 净利 47.07 亿,自营同比 + 123.7%。

招商证券 (600999)

:财富管理转型标杆,基金代销与高净值客户资源丰富。

2. 互联网券商(高弹性、轻资产,东方财富独一档)

东方财富 (300059)

:互联网绝对龙头,天天基金 + 东财 APP 流量壁垒,2026Q1 净利 37.38 亿 (+37.7%),佣金 + 利息双高增,交易量放大时弹性最大。

同花顺 (300033)

:金融信息服务龙头,iFinD 终端 + 移动端变现,纯流量逻辑,无经纪牌照。

3. 特色精品(投行 / 资管 / 跨境壁垒,市值 800–1700 亿)

中信建投 (601066)

:投行新锐,科创板 / 北交所市占第二,硬科技 IPO 储备足,2026Q1 净利 + 97.4%,头部中弹性最大。

中金公司 (601995)

:高端投行龙头,大型 IPO 市占 25%,跨境并购与机构服务顶尖。

东方证券 (600958)

:资管强(汇添富 + 东证资管),财富管理 + 区域整合双逻辑。

4. 中小券商(高弹性、低估值,市值 500 亿左右)

信达证券 (601059)

:AMC 系,2026Q1 净利 + 120.87%(行业第一),自营弹性大。

首创证券 (601136)

:次新 + 高估值,交易弹性标的。

兴业证券 (601377)

:控股兴证全球基金,公募贡献高,估值低(PB 0.9)。

核心财务与估值对比(2026Q1/5.20)

业务结构与驱动因素

1. 收入结构(2025 年,行业平均)

自营(34%)

:股票 + 债券 + 衍生品,利润最大变量,头部券商衍生品能力强。

经纪(30%)

:佣金 + 两融,交易量直接驱动,2026Q1 日均成交 3.14 万亿(+77%)

投行(15%)

:IPO + 再融资 + 并购,注册制下头部集中,中信 / 中金 / 建投占优。

资管(10%)

:公募 + 私募 + 养老金,东方 / 广发 / 兴业领先。

利息(11%)

:两融 + 质押,两融余额 2.8 万亿(历史新高)。

2. 关键驱动

市场交易量

:经纪 + 利息弹性,东方财富 / 中信建投 / 信达最受益。

自营行情

:权益上涨 + 债券稳定,广发 / 华泰 / 中信强。

投行项目

:IPO 提速 + 科创板 / 北交所,中信建投 / 中金占优。

财富管理

:基金代销 + 高净值客户,招商 / 东方 / 广发领先。

金融科技

:AI + 数字化降本增效,华泰 / 东方财富领先。

风险与投资逻辑

核心风险

市场下行

:自营亏损 + 经纪收入下滑,中小券商波动更大。

佣金价格战

:经纪费率持续下行,东方财富 / 同花顺抗跌性强。

监管趋严

:衍生品 / 资管 / 投行合规要求提升,头部合规成本高。

马太效应

:头部集中,中小券商生存空间压缩。

2. 投资主线

稳健配置

:中信证券(全能龙头)、华泰证券(科技 + 机构)、广发证券(自营 + 财富),PE 9–12 倍,低估值高股息。

高弹性

:东方财富(流量 + 两融)、中信建投(投行 + 自营)、信达证券(自营弹性),交易量放大时收益最大。

特色主题

:中金公司(跨境并购)、东方证券(资管)、兴业证券(公募),细分赛道壁垒高。

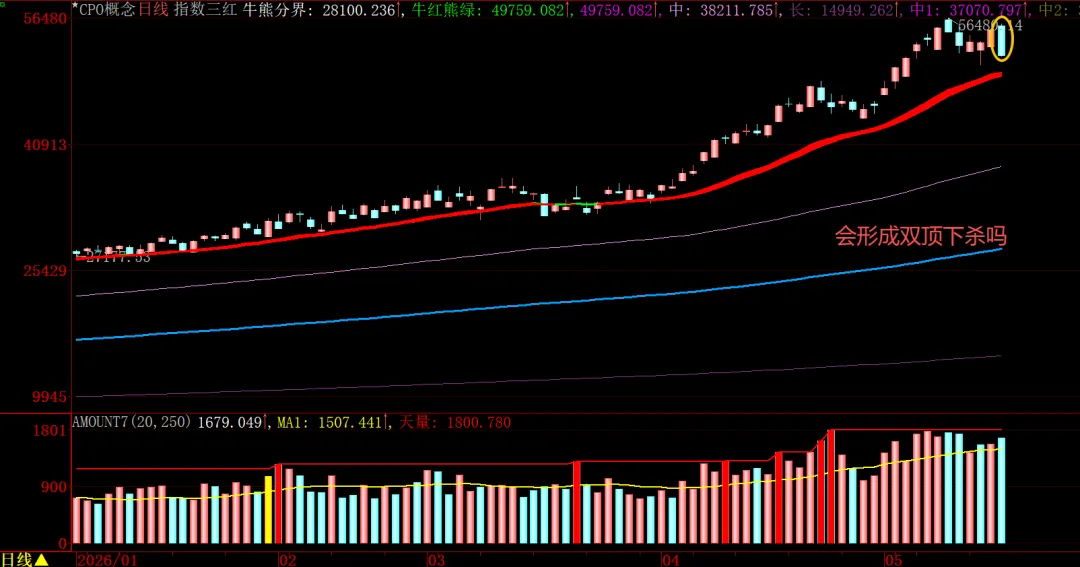

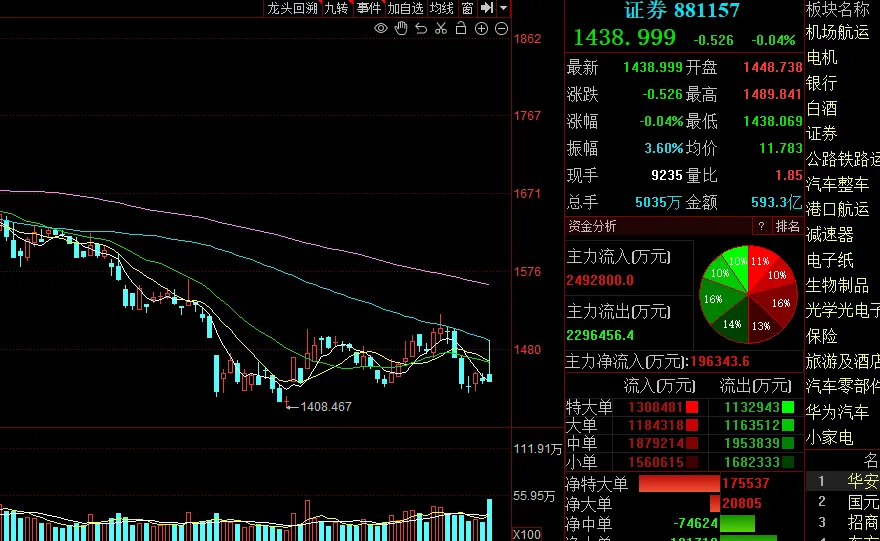

最后看一下盘面

总结,当下风格切换已经迫在眉睫

另,对股票,商品期货交易有兴趣的朋友可以添加本人唯一Q群:1022283268

老刘的交易之道

发表评论

发表评论: