研报速递

研报速递

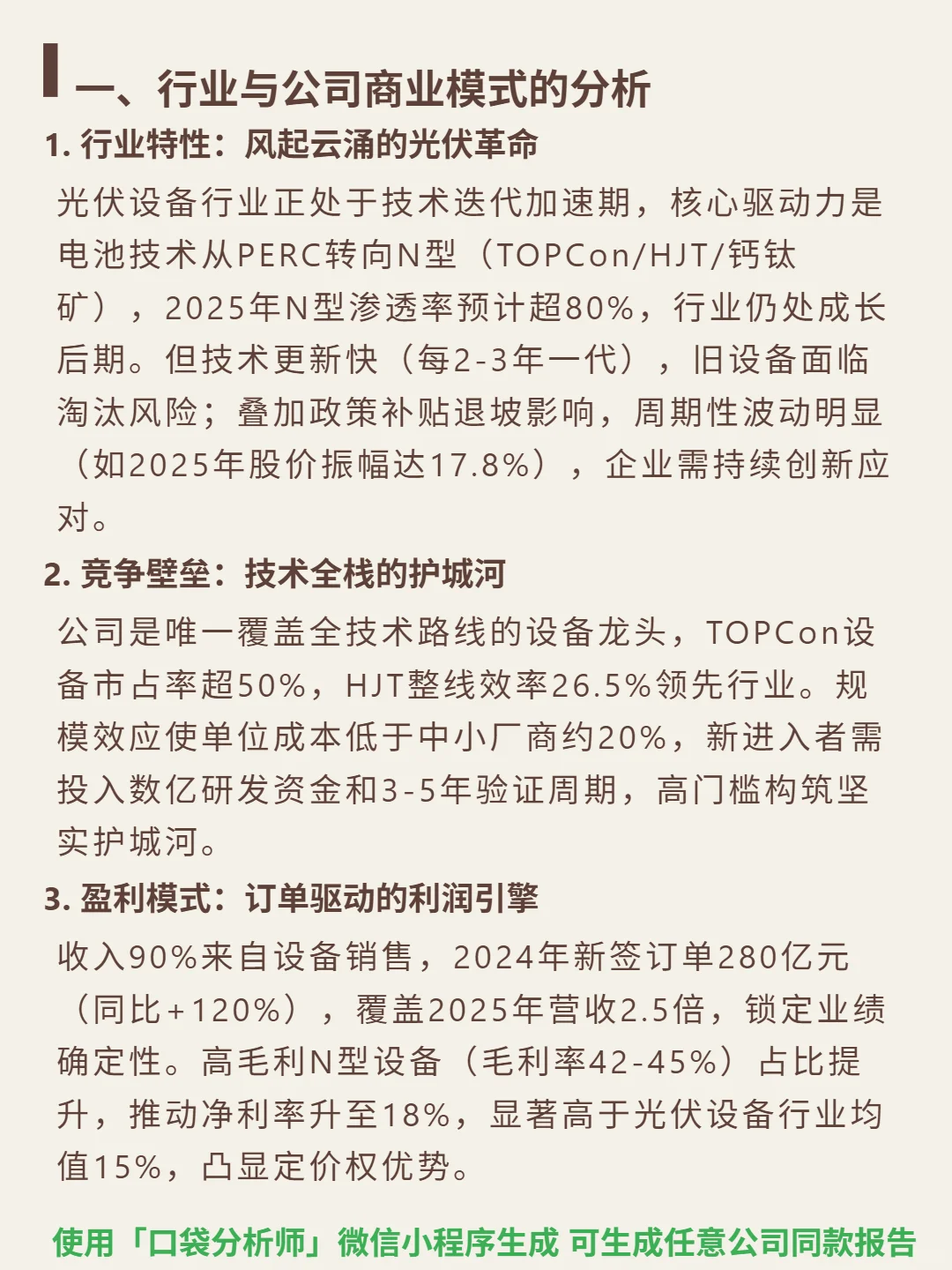

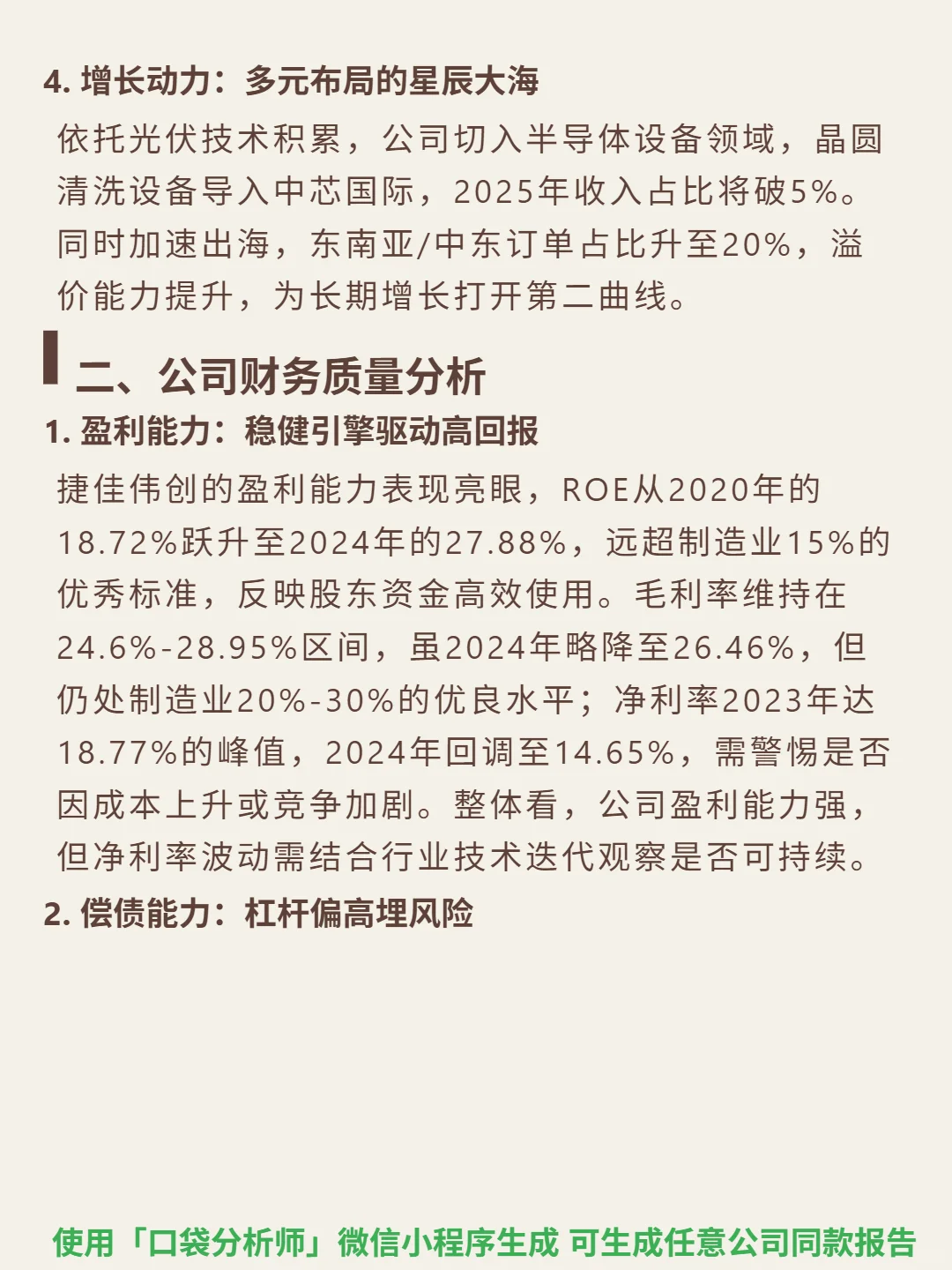

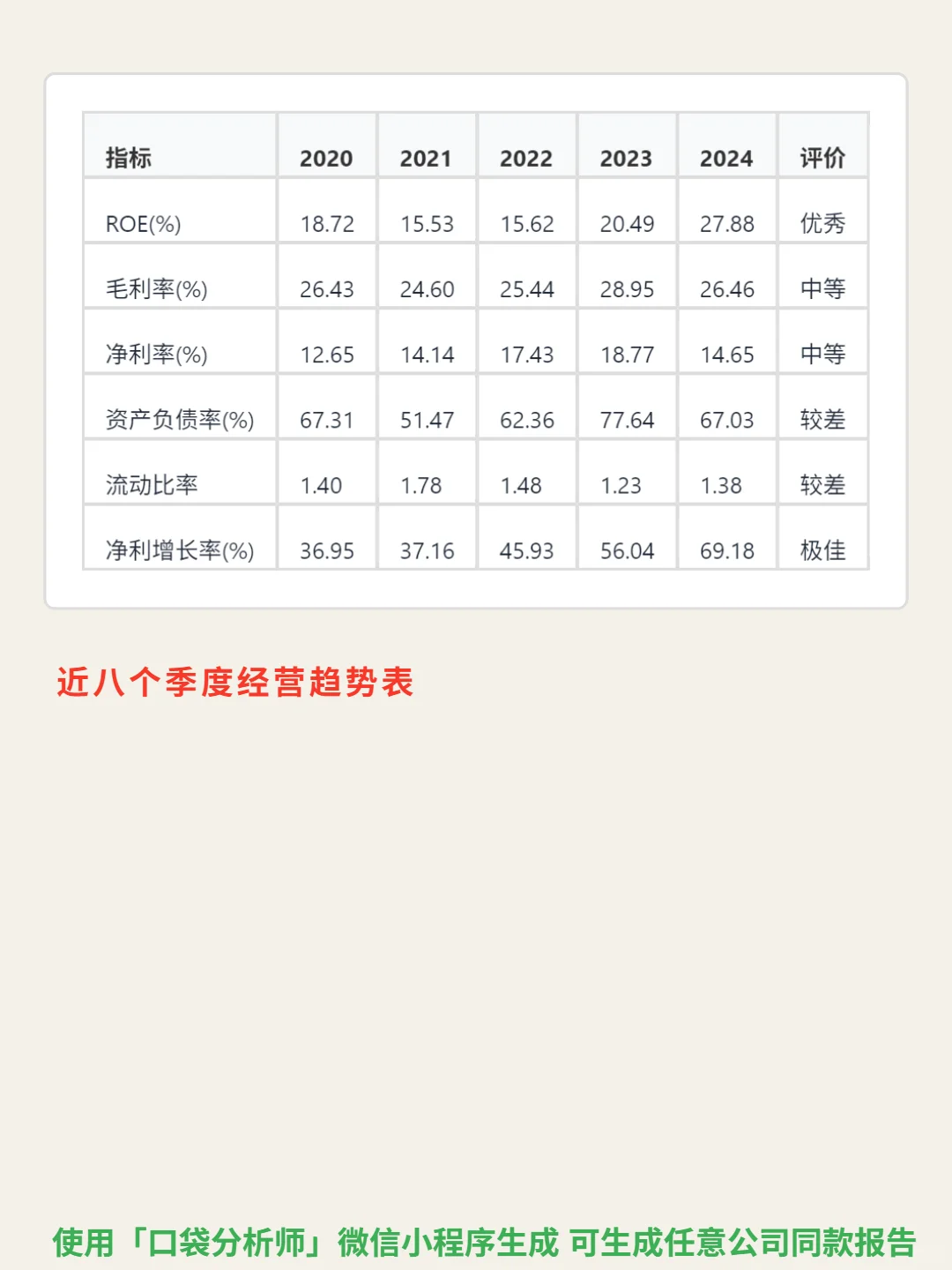

研究光伏设备龙头后,核心看点在于技术壁垒支撑的订单驱动增长,同时需关注高负债风险。\n \n🎯核心逻辑:公司是光伏设备全技术路线龙头,覆盖TOPCon/HJT/钙钛矿,TOPCon市占超50%,HJT整线效率26.5%领先行业;规模效应使单位成本低中小厂商20%,新进入者需数亿研发+3-5年验证,壁垒高。盈利模式以设备销售为主(90%收入),2024年新签订单280亿(同比+120%),覆盖2025年营收2.5倍,N型设备毛利率42-45%,净利率18%超行业均值。\n \n📈财务亮点:ROE从2020年18.72%升至2024年27.88%(超制造业优秀标准);营收2020-2024年复合增速超35%(从40.44亿增至188.87亿),净利润2024年增长69.18%;自由现金流2024年达44.56亿,净利润现金比率1.07(>0.5)。但资产负债率2024年67.03%(高于制造业40%-60%安全区间),流动比率1.38(<2.0),短期偿债压力大;存货周转率约0.5次(低于重工业2-3次),存在积压风险。\n#捷佳伟创#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

发表评论

发表评论: