研报速递

研报速递2025年,对证券行业而言,是业绩全面回暖的一年,也是薪酬改革深化落地的一年。然而,比利润增长更引人关注的,是各大券商年报中披露的员工人数变化——这组看似枯燥的数字,背后暗藏着行业竞争版图的深刻重塑。

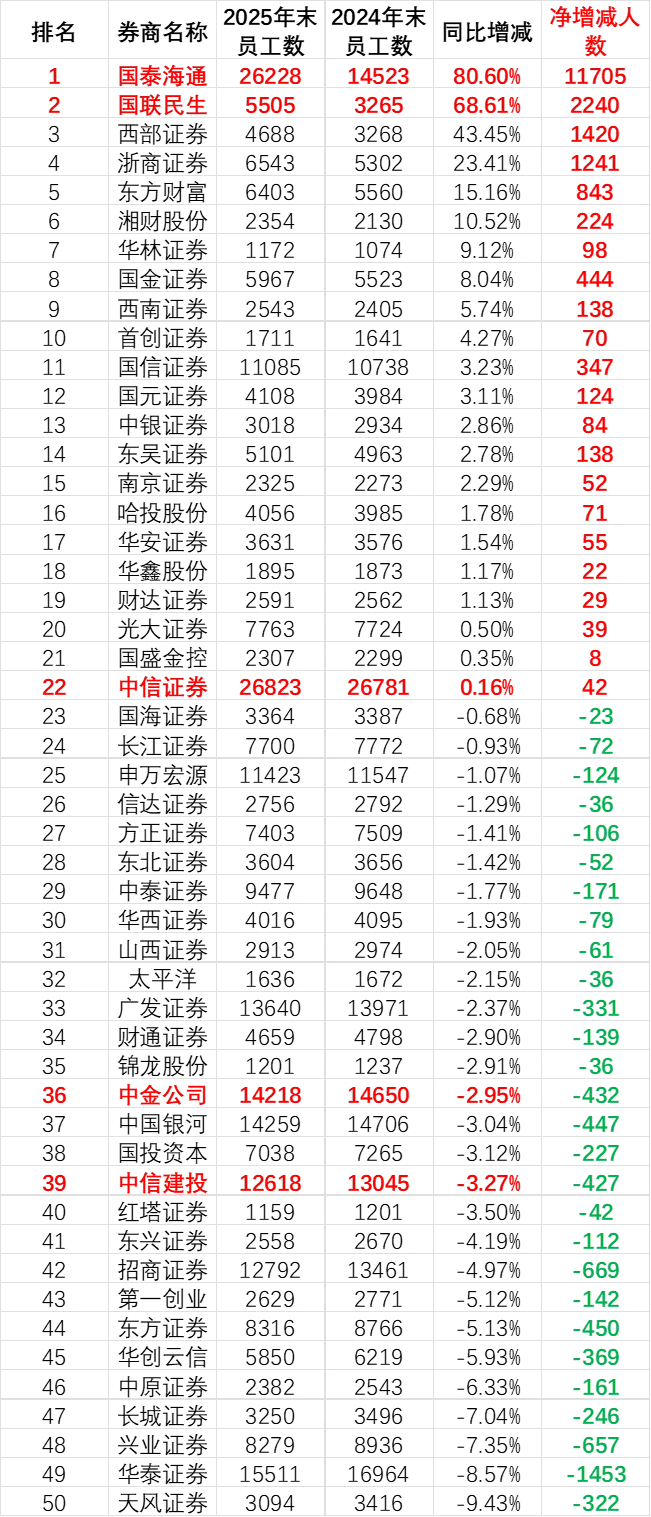

50家A股上市券商中,减员的有28家,占比高达56%。增员的22家中,头部效应极其明显,真正的自然增长并不多。员工人数变化的背后,是“合并整合”、“战略扩张”和“效率优化”三条逻辑线在同时角力。

第一梯队“分水岭”:万人俱乐部与超级航母

从总人数排名来看,行业的第一梯队分水岭已然清晰。

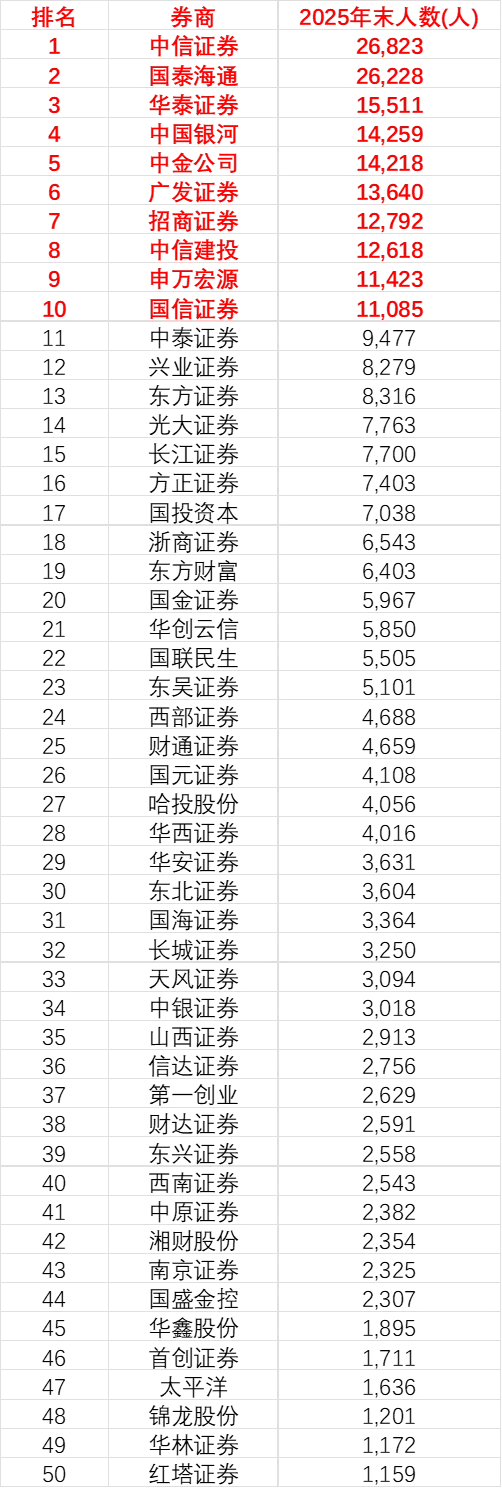

排名前10的券商,员工人数均超过万人,构成了绝对的头部阵营。其中,中信证券(26,823人)和国泰海通(26,228人)是唯二两家总人数超过2.6万人的“超级航母”,大幅领先第三名华泰证券的1.5万人,形成了断层式领先。

合并后的国泰海通,由国泰君安与海通证券强强联合而成,员工基数直接跃升至行业第二。这种规模效应并非渐进积累,而是机构合并带来的“物理膨胀”,后续还需经历“化学反应”般的内部融合与优化。

榜单前5名中,有3家——中信、华泰、中金——都是通过历史并购做大做强的典型。而国泰海通和国联民生,则是2025年最新一轮整合浪潮的直接产物,它们的排名飙升彻底改变了原有的行业座次。

与此同时,传统头部券商依然稳健。华泰、中金、广发、招商、中信建投等老牌机构,即使2025年大多有小幅减员,但庞大的人才基数依然稳固,这体现了它们长期积累的业务体量和市场地位。

榜单后半段则呈现出另一番景象:员工总数不足3000人的中小券商比比皆是。在头部集中、整合加速的行业趋势下,这些中小券商的生存策略和发展路径将更加差异化——部分公司如湘财股份、华林证券选择逆势扩张,而更多则在寻找细分赛道的突围机会。

增员榜:并购是唯一“膨胀”的引擎

增幅榜前三甲的增员驱动力完全不同,但它们有一个共同点——都与并购直接相关。三家公司合计净增员15,365人,占据了榜单绝对增量的大头。

🥇国泰海通(增幅80.60%,净增11,705人)

这是榜单中唯一净增过万的券商,人员规模直接翻倍。这种增长是2025年券商业最大整合浪潮的直接结果,属于合并带来的“物理反应”。如何将两支庞大团队真正融合,消除冗余、提升协同效应,将是其面临的长期课题。

🥈国联民生(增幅68.61%,净增2,240人)

由中小型券商合并而来的国联民生,规模虽小但增幅惊人。增员主要来自对民生证券投行业务团队的整合,合并后投行实力大增,并趁业绩飙升之际开启大规模招聘,是典型的“整合+扩张”战略。这种“蛇吞象”后的规模跃升,正在改变中型券商的竞争格局。

🥉西部证券(增幅43.45%,净增1,420人)

在头部券商普遍谨慎时,西部证券的表现格外抢眼。这背后是其积极扩张的战略——通过收购国融证券快速吸纳人才、做大做强。行业回暖带来的业绩提升,为其逆势扩张提供了底气。

除了上述三家,其余增员券商的净增人数多在千人以下。浙商证券(+1,241人)和东方财富(+843人),是为数不多不依赖并购、纯粹依靠业务驱动实现扩张的代表,其增员主要得益于行业回暖下的正常经营扩张。而国信证券、华安证券等微增低于5%的券商,则属于平稳年份的常态调整。

减员榜:头部券商带头“优化”,行业主旋律是“瘦身”

尽管增员榜的前几名数据惊人,但减员才是2025年的行业主旋律。50家上市券商中,减员的有28家,占比56%。减员榜单上,头部机构是绝对主力——减员人数最多的前三名,恰恰也是总人数排在前三的巨头。

💡华泰证券(减幅8.57%,净减1,453人):效率至上的“瘦身经济学”

华泰证券以净减1453人位居减员榜第一,是榜单中唯一减员超千人的券商。这并非业绩问题,而是其主动进行“人才结构优化”的结果。

其背后的逻辑颇具“教科书”意味:裁掉1453人,全年节省薪酬成本约7亿到9亿元,而同期归母净利润却增长了6.72%。这清晰地表明,华泰证券正在向财富管理和金融科技方向转型,用更精简、更高附加值的人才结构换取更高的资本回报。

其他头部券商普遍微减

减员榜前列几乎被头部机构包揽:兴业证券(-657人,减幅7.35%)、招商证券(-669人,减幅4.97%)、中国银河(-447人)、中金公司(-432人)、中信建投(-427人)、广发证券(-331人),呈现出非常一致的“万人巨头精简千分之几”的微调状态。

这些头部券商在保持核心业务稳定的同时,对一般性岗位进行精简,以应对薪酬改革和提升人效。中信证券(+42人)则几乎保持不变,显示出其人才战略的稳定性。

总体来看,减员20人至700多人的券商占主流,属于正常的人员流动与结构调整。这并非行业的悲观信号,而是薪酬改革压力下“瘦身”与结构性优化的主动选择。

薪酬“剪刀差”:高管降薪、员工普涨的深层逻辑

与人员变动相呼应的,是薪酬分配呈现出的显著“剪刀差”趋势。

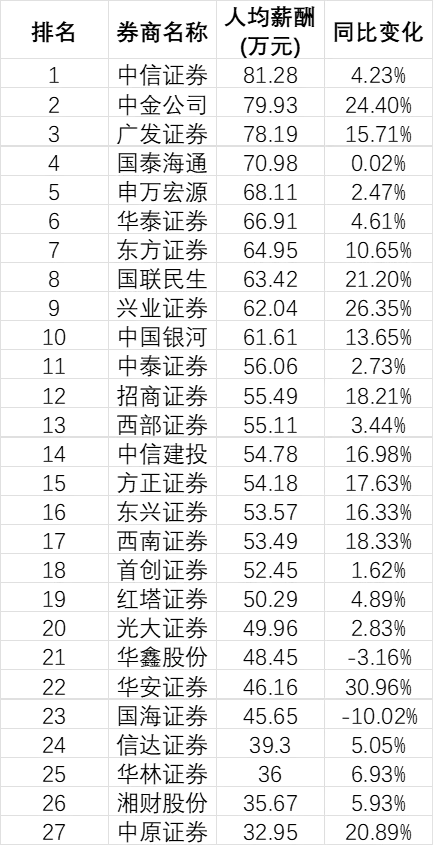

员工端,27家数据可比券商中,25家2025年员工平均薪酬实现增长,占比高达92.59%。华安证券人均薪酬涨幅居首,达30.96%;涨幅超过20%的还包括兴业证券、中金公司、国联民生及中原证券。目前,员工年薪超过50万的券商已有19家。

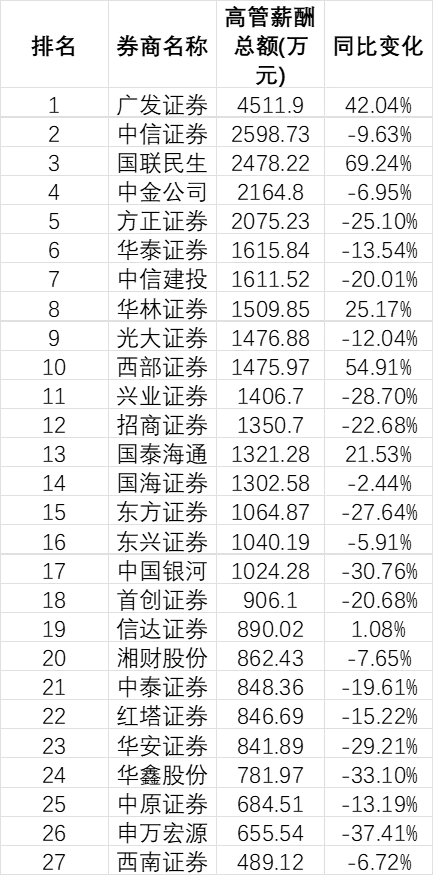

高管端则是另一番景象。27家可比券商高管年薪总额合计3.78亿元,同比下降6.03%,其中21家同比下降,占比达77.78%。“1字头”的百万年薪相对较多,“2字头”已少见,“3字头”更为稀有,更多券商高管的年薪集中在不足百万的几十万区间。

这种“高管降、员工涨”的格局,并非简单的数字呈现,而是监管导向、薪酬递延机制与市场化改革三股力量激烈博弈的缩影。随着金融业薪酬改革预案今年一季度启动——“限制过高薪酬”“强化延期支付和回扣追索机制”“杜绝薪酬倒挂”——未来中高层管理人员薪酬或将面临进一步调整。

少数市场化程度高的券商成为例外。广发证券作为混合所有制企业,以“薪酬灵活、高薪揽才”著称,2025年高管薪酬总额逆势增长42.04%,与员工薪酬实现同步提升,展现了其用高竞争力薪酬吸引核心人才的鲜明策略。

总结:规模让位给效率,人员数量让位给人才质量

2025年券商员工人数变化的背后,是三条逻辑线在同时起作用:并购整合催生“物理膨胀”,战略扩张驱动逆势增长,效率优化引领主动瘦身。

对从业者而言,这意味着行业红利正加速向投行、投顾、金融科技、分析师等高附加值岗位转移。对机构而言,这无疑是一场围绕“人才”和“效率”的深刻变革——规模扩张的时代正在落幕,精细化运营、结构化优化的新阶段已然开启。

如何在激励人才与兼顾公平之间找到平衡点,如何用更精简的团队创造更高的价值,仍是券商面临的长期课题。但一个趋势已经清晰:在这个行业的下半场,人员数量终将让位于人才质量,规模体量终将让位于运营效率。

2026年标杆企业走访系列,第5场活动报名:

这里是运营小秘书

请发工作名片

2026年标杆企业走访系列,第4场,走进上市公司玉禾田:

2026年标杆企业走访系列,第三场,走进杭州新再灵:

2026年标杆企业走访系列,第二场,走进乘乘集团:

2026年标杆企业走访系列,第一场,走进中美创投:

2026年企业走访主题,合作伙伴招募:

线下活动报名,请关注“投行下午茶”公众号,4月精彩待续:

发表评论

发表评论: