研报速递

研报速递一、券商为什么现在疯狂大量发债?(2026年真实背景)

券商是资本密集型行业,业务上限直接被净资本、杠杆率卡死,今年发债暴增(同比+60%~90%)的核心4个原因:

1. 市场回暖,重资产业务极度缺钱

两融、自营炒股、场外衍生品、做市商、股票质押,全是烧钱业务;行情好、成交量大,资金消耗速度翻倍,必须借钱扩表 。

2. 当前利率极低,借钱太便宜

券商债利率普遍 1.6%–2.3%,属于历史低位;借低成本钱,投两融/自营赚更高收益,赚息差,相当于加杠杆做生意 。

3. 借新还旧,置换高息老债

用低息新债换掉以前高息债务,直接减少财务利息、增厚净利润 。

4. 监管规则:资本不够等于业务不能做

净资本监管下,资本金不足就不能扩大两融、不能做衍生品;发债(尤其永续次级债)直接补充净资本,打开业务天花板。

一句话:不是经营缺钱、不是暴雷缺钱,是行情好想多赚钱、低成本加杠杆打仗。

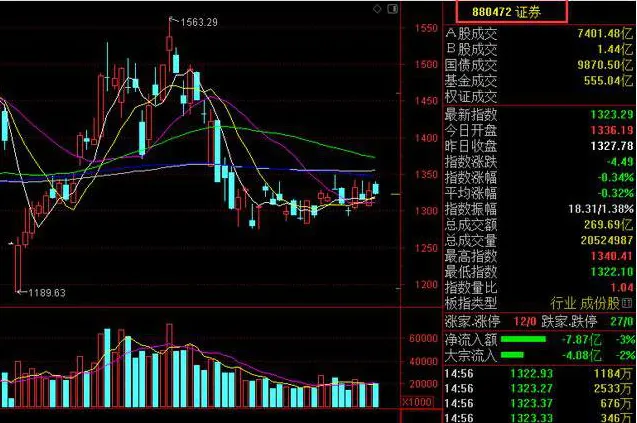

二、对券商:短期中性偏空,中长期明显利好

1)短期利空(1–2周股价容易跌)

- 发债要付固定利息,短期小幅摊薄EPS、净利润

- 市场本能解读:又融资=抽血、缺钱,容易引发短线抛售

- 负债率上升,短线资金偏好避险

2)中长期实质性利好(3–12个月,核心逻辑)

1. 低成本加杠杆,直接提升ROE

借钱成本1.7%左右,两融息差3%+、自营投资收益更高,杠杆越高、行情越好,利润弹性越大。

2. 补充资本=放开业务上限

资本充足→两融规模扩张、衍生品扩容、做市业务放量,这是券商未来主要增长点。

3. 优化负债结构,降低财务风险

借长债换短债、低息换高息,现金流更稳,抗市场波动能力变强。

4. 监管鼓励、强者恒强

能大额发债的都是头部高评级券商,行业集中度提升,头部券商业绩确定性更强 。

三、总结

1. 券商集中发债 = 资本市场回暖信号,机构看好后市才敢加杠杆;

2. 对券商本身:短期情绪利空、业绩中性,中长期大利好;

3. 选股结论:优先看头部大券商(融资成本最低、业务最强),小券商发债反而杠杆风险更大。

发表评论

发表评论: