研报速递

研报速递

全文共4168字,阅读大约需要13分钟

文/瑞财经 杨宏彬

这两年来,空气源热泵生意不好做。

相关数据显示,2023–2025年,中国空气源热泵内销规模从262.1亿元降至231.7亿元,跌幅大于外销,主要受政策退坡、房地产低迷等因素的影响。

这样的行业背景下,纽恩泰交出一份逆势成绩单,2025年公司收入净利润双双增长。4月,纽恩泰带着这份成绩单向深主板冲刺。

纽恩泰之所以能逆势增长,得益于公司的核心销售渠道经销,今年1月,纽恩泰召开了全国优秀经销商年度峰会,表彰业绩与贡献突出的经销商。

在递表之前,纽恩泰拿到了一笔融资,而公司实控人赵密升因此背上对赌。同时,纽恩泰还请来了券商老兵李庆利出任董秘,并给了他一笔股权激励。

01

赵密升变现2500万元

递表前背上对赌

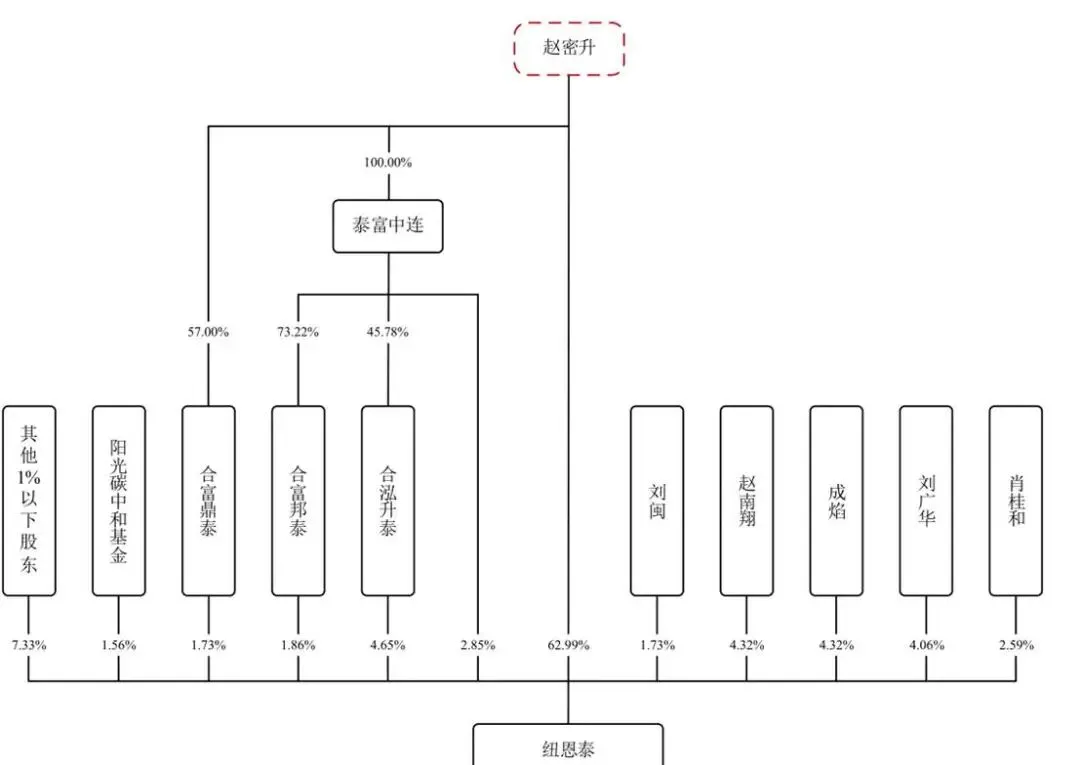

纽恩泰成立于2010 年10月,注册资金1000万元,由赵密升、刘发明、肖桂和、赵南翔和严奉楼分别持有62.40%、15.00%、12.60%、5%及5%。

2023年初,纽恩泰注册资金1.08亿元,最大股东为赵密升,持股74%,第二大股东为刘广华,持股8%。

2023 年 10 月,刘广华将纽恩泰3.3%的股权转让予泰富中连,作价1,980万元。

同一时期,合泓升泰、合富邦泰为纽恩泰增资812.9万元,作价3,251.61万元,完成后,二者分别持有纽恩泰5%及2%的股权,二者均是纽恩泰员工持股平台。

2025 年 9 月,李庆利为纽恩泰增资100万元,作价500万元。增资完成后,李庆利持股0.85%。

同一时期,赵密升将纽恩泰73.21万股、48.8万股股份分别转让予创钰投资、科创投资,分别作价1500万元及1000万元,每股成本20.49元。

同时,阳光碳中和基金、硬科投资、科创投资在内的 8 名新股东为纽恩泰增资780.86万元,作价1.6亿元,每股成本同为20.49元。

可以发现的是,同一时期入股纽恩泰,李庆利的出价是显著低于其他投资者的。

招股书显示,李庆利为纽恩泰副总经理、董事会秘书,他能低价入股是因为获得了股权激励。

截止递表,纽恩泰由赵密升直接持有62.99%,由赵密升的持股平台泰富中连持有2.85%,由员工持股平台合泓升泰、合富邦泰、合富鼎泰分别持有4.65%、1.86%、1.73%,3个员工持股平台均由赵密升控制。

同时,赵密升的配偶刘闽直接持有纽恩泰 1.73%的股份。因此,赵密升为纽恩泰实控人,控股比例75.81%。

赵密升与2025年9月为公司增资的投资者签订了对赌协议,条款之一显示,若纽恩泰未能在2030年底前上市,赵密升需要向该等投资者回购股份。

02

赵密升曾经营地毯店

其多位亲属任职并持股

赵密升现任纽恩泰董事长、总经理,他现年52岁,专科毕业于东北师范大学计算机应用技术专业。24岁时,他曾创办昆明明波兰花地毯经营部,经营了6年。

32岁时,赵密升创办纽恩泰热能科技发展(昆明)有限公司并担任总经理至2016年。

纽恩泰的其他董事会成员及高管包括董事、副总经理陈华鸿,职工代表董事冯钰瑛,董事李建国,副总经理吴波兰、舒少方,财务总监廖高军,以及上文提到的副总经理、董事会秘书李庆利。

加入纽恩泰前,陈华鸿曾在欧派家居干了10年,历任人力资源中心绩效经理、绩效管理部资深经理等。

冯钰瑛24岁便担任万安集团有限公司总经理助理,30岁加入纽恩泰,历任行政人力资源中心经理\总监、总经办主任、管理中心总监等职务。

李建国拥有西安交通大学工学博士学位,曾担任三峡大学讲师超9年;吴波兰曾担任湖南省平江县公安局科员9个月。

舒少方则在美的集团工作近24年,历任生产主管、生产厂长、生产部长、制造总经理等职务,之后加入小熊电器,任大制造体系总经理。

李庆利为券商出身,曾担任东莞证券投资银行事业部项目经理、恒泰长财证券投资银行事业部业务董事、中信建投证券投资银行事业部总监。他于2025年8月才加入纽泰恩,出任副总经理、董事会秘书,不久后便获得了股权激励。

廖高军是一名老财务人,从25岁起一直在做财务工作,曾任职于立信会计师事务所广东分所、信永中和会计师事务所广东分所、广东正中珠江会计师事务所。

赵密升多位亲属于公司任职并持股,其妻子担任行政文员持股1.73%,其姐妹赵丽霞、钱卫、钱立春分别担任物控副经理、成品物流组成品物流主管、龙川纽恩泰MC主管,分别持股0.04%、0.03%及0.02%。

赵密升的薪资遥遥领先于其他所有核心人员。2025年,其薪资达到194.16万元,同期内,薪资第二高人员为吴波兰,薪资为130.55万元,再次为舒少方,薪资为113.03万元。其余核心人员2025年薪资未超过100万元。

李庆利入职纽恩泰4个月的时间里,也拿到了42.80万元的薪资。

03

“先款后货”经销模式

向赵密升姐妹配偶采购

纽恩泰是一家专注于热泵技术多领域应用的企业,主营空气源热泵设备,主要包括热泵清洁供热设备、热泵热水设备及热泵特种应用设备及其他。

2023年-2025年,纽恩泰主营收入分别为12.86亿元、13.28亿元及14.94亿元。最主要的收入来源为热泵清洁供热设备,各期收入占比为68.64%、68.76%及69.84%。

热泵热水设备则为公司第二大收入来源,各期收入占比分别为29.08%、29.30%、27.92%。

纽恩泰各期内的销量是要超过产量的,2023年-2025年的产销率分别为107.85%、103.90%、107.96%。并且,核心产品热泵清洁供热设备价格是逐年上涨的,各期分别为0.95万元、1.04万元、1.13万元。

分区域来看,纽恩泰的收入主要来自于境内,境内各期收入占比分别为88.65%、88.36%及84.02%。而公司的境外收入在2025年出现明显增长,为2.39亿元,同比增加了8,435.73万元,主要是由于欧洲区域的收入增长。

分销售渠道来看,纽恩泰的收入主要来自于经销,各期经销收入占比分别为61.93%、66.67%、71.55%,为公司收入增长的核心动力。

招股书显示,纽恩泰经销模式为“先款后货”,即经销商在纽恩泰销售系统完成下达订单时,需预付全部款项后发货,经销商参考公司指导价自主定价销售,自行承担商品的全部风险。

纽恩泰直销模式分为自有品牌模式和 ODM 模式,来自自主品牌的收入占比各期仅分别为16.88%、15.49%、8.68%。

纽恩泰的客户集中度非常低,各期五大客户为其贡献了13.20%、12.09%及7.35%的收入,最大客户为其贡献了4.03%、2.84%及1.50%的收入。

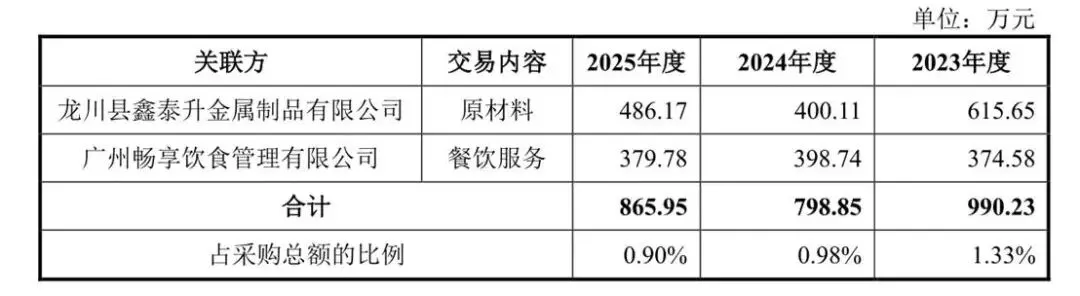

纽恩泰存在向关联方采购的情况。2023年-2025年,其向龙川县鑫泰升金属制品有限公司(龙川鑫泰升)采购了615.65万元、400.11万元及486.17万元的原材料,向广州畅享饮食管理有限公司(广州畅享)采购了374.58万元、398.74万元及379.78万元的餐饮服务。

龙川鑫泰升由刘军、孟新军合计持有100%,二人为赵密升姐妹的配偶。广州畅享由许世文100%持有,此人也是赵密升姐妹的配偶。3年时间,纽恩泰向赵密升姐妹的配偶合计采购2655.03万元。

04

应收账款坏账计提超70%

推广宣传花1.35亿

2023年末-2025年末,纽恩泰的应收账款分别为3.34亿元、3.11亿元及2.35亿元,占比期内营收的25.70%、23.25%和15.57%,占比逐年降低。

值得注意的是,纽恩泰应收账款的坏账准备是较高的,各期分别为2.61亿元、2.66亿元及2.17亿元,计提比例达到78.10%、85.50%、92.07%。

招股书指出,纽恩泰应收账款主要来源于政府清洁能源改造业务及房地产热泵业务。

纽恩泰房地产热泵业务的客户主要为各房地产公司,受国内房地产行业低迷影响,部分房地产客户出现了债券违约的情况;针对该类房地产客户的应收款项,公司已全额计提了减值准备。

2023年-2025年,纽恩泰主营业务毛利率分别为 29.98%、31.17%和30.75%,整体波动幅度较小。同期内,与之可比公司毛利率均值分别为30.57%、29.28%及29.93%。

纽恩泰核心产品热泵清洁供热设备各期毛利率分别为33.57%、34.52%、33.82%,高于主营业务毛利率。

分销售渠道来看,纽恩泰经销渠道毛利率最高,各期分别为32.93%、32.99%和 31.53%,而上文提及,经销是纽恩泰主要的销售渠道。

纽恩泰直销模式下的自主品牌毛利率是最低的,各期分别为22.86%、25.48%、24.86%。

各期内,纽恩泰的销售费用分别为1.22亿元、1.51亿元和1.63亿元,销售费用率分别为 9.40%、11.25%和10.76%。

同期内,与之可比公司销售费率均值分别为12.09%、11.93%、11.11%,纽恩泰的销售费率低于行业水平。

推广宣传费是纽恩泰销售费用的主要构成之一,各期分别为3,688.49 万元、5,151.39 万元和 4,622.59万元。

各期内,纽恩泰的管理费用分别为 7,060.53 万元、5,360.96 万元和 5,831.25万元,费用率分别为5.44%、4.00%和3.86%。

同期内,与之可比公司管理费率均值分别为5.48%、6.15%及6.53%,纽恩泰管理费率低于行业水平且走势与行业背离。

各期内,纽恩泰的研发费用分别为 4,997.78 万元、5,860.77 万元和 5,998.02万元,费用率分别为 3.85%、4.38%和 3.97%。

同期内,与之可比公司研发费率均值分别为5.49%、5.71%、5.28%,纽恩泰的研发费率低于行业水平。

2023 年至 2025 年,纽恩泰均实现盈利,净利润分别为 1.03 亿元、1.41 亿元及2.19 亿元。

05

曲线向银行借款

递表前分红8000万

持续盈利下,纽恩泰的经营现金流持续净流入,各期经营现金流净额分别为2.33 亿元、2.42 亿元和 2.61 亿元,超过期内净利润。

纽恩泰的融资现金流也多为净流入,各期融资现金流净额分别为-3,066.16 万元、1.68亿元及1.21亿元,主要的流入项为其他与筹资活动有关的现金,各期流入资金3,675.02万元、1.67亿元、2.56亿元,招股书指出,此为应收票据贴现等。

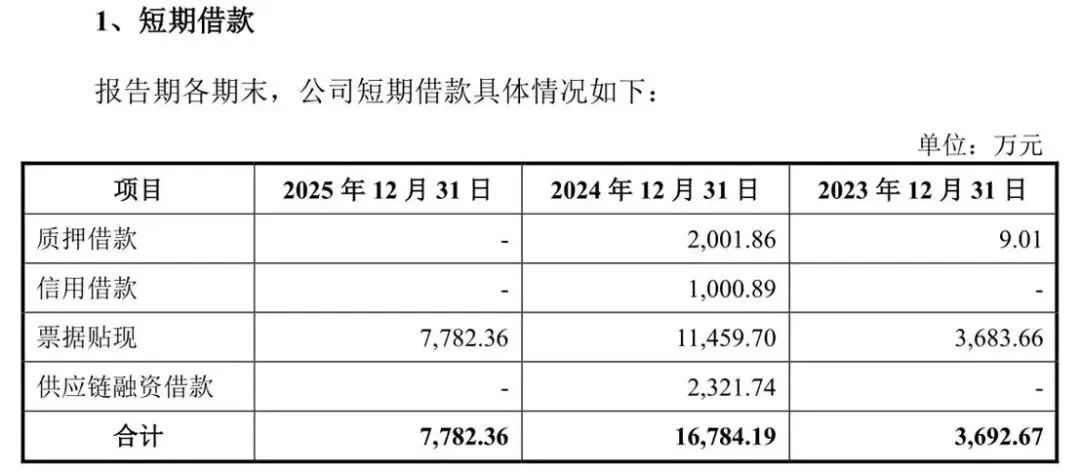

各期末,纽恩泰的短期借款分别为3,692.67 万元、1.68亿元和 7,782.36万元。公司的短期借款主要由票据贴现形成,截止2025年末,公司的短期借款均为票据贴现。

纽恩泰的票据贴现具体为母公司广东纽恩泰向子公司龙川纽恩泰采购商品所开具的票据,子公司龙川纽恩泰取得票据后向银行办理贴现。

截止2025年末,纽恩泰的现金及现金等价物为4.13亿元,足以覆盖短期借款。

整体来看,各期末,纽恩泰的资产负债率分别为63.33%、61.24%和46.64%。同期末,与之可比公司资产负债率均值分别为53.27%、50.72%、48.95%。2025年末,纽恩泰的资产负债率出现显著下降,并且已经低于行业水平。

招股书指出,纽恩泰2025年资产负债率显著下降的原因之一是引进了外部投资者。

分配股息是纽恩泰融资现金流的主要流出项之一。2023年10月及2025年10月,纽恩泰分配现金股利6000万元及2000万元。

附:纽恩泰上市发行有关中介机构清单

保荐人、主承销商:国联民生证券承销保荐有

发行人律师:北京国枫律师事务所

审计机构:天健会计师事务所(特殊普通合伙)

评估机构:重庆坤元资产评估有限公司

【更多阅读】

《秦时明月》正传停更五年,玄机科技靠代工人均创收50万元

新榜IPO:徐达内带领导班子集体涨薪,短债缺口超4亿仍突击分红4000万

霍达离任董事长之前,招商证券暗流涌动

发表评论

发表评论: