研报速递

研报速递

2025年上市券商营收分化明显,最大增幅超过185%,同时也有个别券商逆势下降

投资时间网、标点财经研究员黄凤清

2025年年报披露完毕,上市券商“成绩单”全面揭晓。整体来看,2025年证券行业在资本市场改革深化、市场交投活跃度提升的背景下,交出了一份亮眼的业绩答卷。

近日,投资时间网、标点财经研究员对44家A股上市券商2025年年报进行了梳理统计。数据显示,去年上市券商整体营收规模同比增长近三成,但分化也相当明显——有的券商实现大幅增长,最大增幅超过185%,同时也有个别券商逆势下降。

近年来,券商行业业务结构优化,从传统的经纪业务依赖向多元化收入结构转变。在激烈的行业竞争下,部分中小券商通过合并重组或特色业务实现了逆袭。

营收规模:前十占比64%

2025年资本市场虽然出现阶段性波动,但总的来说表现较强劲。据Wind数据统计,2025年全年,上证指数、深证成指、创业板指数分别上涨18.41%、29.87%、49.57%;A股累计成交额达419.86万亿元,同比大幅增长63.36%。

券商行业受益明显。根据年报披露的数据计算,44家A股上市券商2025年共实现营业收入5683.50亿元,同比增长29.47%。

头部券商格局基本稳定,但座次上也稍有变化。

具体来看,中信证券(600030.SH)以748.54亿元的营收规模领先,稳坐“券商一哥”宝座;排名第二的国泰海通(601211.SH)实现营收631.07亿元,合并重组后体量进一步逼近中信证券;华泰证券(601688.SH)、广发证券(000776.SZ)分别以358.10亿元和354.93亿元的营收位列第三、第四;中金公司(601995.SH)、中国银河(601881.SH)营收相当接近,分别以284.81亿元、283.02亿元位列第五、第六,中金公司以1.79亿元的微弱优势反超,二者座次与2024年相比发生对调;招商证券(600999.SH)、申万宏源(000166.SZ)、国信证券(002736.SZ)、中信建投(601066.SH)分别以249.72亿元、242.56亿元、241.43亿元、233.22亿元位列第七至第十位,其中申万宏源较2024年上升2位,相应地,中信建投较2024年下降2位。

前十券商合计实现营收3627.41亿元,占44家上市券商营收总额的64%左右。

营收在百亿元以上的券商还有7家,分别为东方财富(300059.SZ)、东方证券(600958.SH)、兴业证券(601377.SH)、中泰证券(600918.SH)、光大证券(601788.SH)、长江证券(000783.SZ)和方正证券(601901.SH)。

其余27家券商2025年营收规模均位于10亿—100亿元这一区间。值得一提的是,合并重组后的国联民生(601456.SH)座次大幅提升,在44家上市券商中排名第21位,较2024年的排名上升15位。

上市券商2025年营收前十

数据来源:券商年报

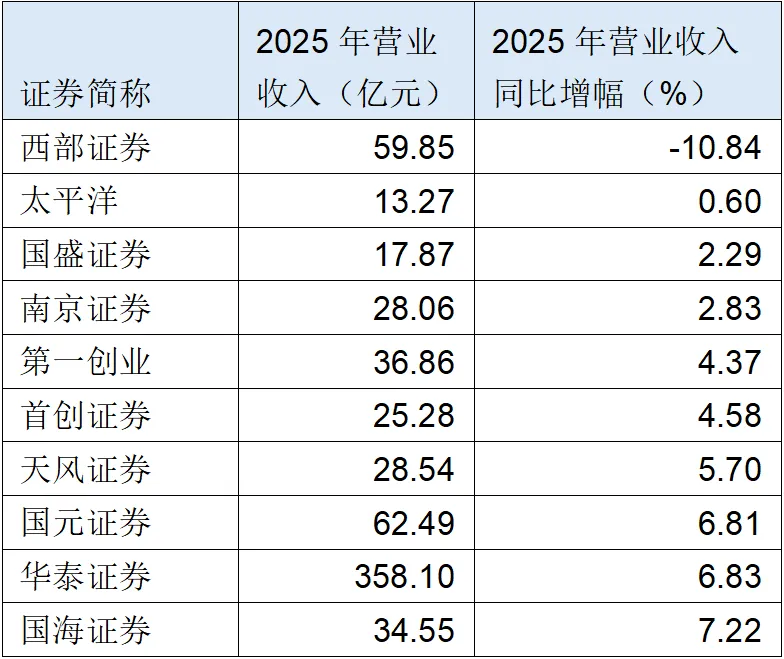

营收增速:10家券商低于10%

实现弯道超车的国联民生,也是2025年营收增幅最大的上市券商。其年报显示,该公司2025年营业收入76.73亿元,同比大增185.99%,业绩中新增民生证券业务产生的营业收入为33.02亿元。

同样,合并重组后,国泰海通2025年营收也实现了大幅增长,增幅达87.40%,仅次于国联民生。

营收增幅超过50%的还有长江证券。2025年,该公司实现营业总收入105.48亿元,创历史新高,同比增长59.86%。

此外,东方财富、红塔证券(601236.SH)、浙商证券(601878.SH)、华安证券(600909.SH)等9家券商的营收增幅在30%—50%之间;还有22家券商的增幅也超过10%,包括长城证券(002939.SZ)、中信证券、国信证券、华林证券(002945.SZ)等。

尽管行业整体营收增幅接近30%,但仍有少数券商增长较慢,甚至出现下降。44家上市券商中,有10家公司2025年营收增幅不足10%,其中西部证券(002673.SZ)负增长。

年报显示,西部证券2025年实现营业收入59.85亿元,同比减少10.84%,该公司给出的原因是大宗商品贸易业务收入减少。分业务类别来看,2025年该公司财富管理、投资银行、信用业务三大板块的营收同比增长,而自营投资、资产管理两大板块的营收同比下降。

投资时间网、标点财经研究员注意到,2025年营收规模前十券商中,除华泰证券外,其余9家券商增幅均超过10%。10家券商总收入同比增长32.76%,高于上市券商整体增速。头部券商优势进一步扩大。

2025年营收增幅不足10%的上市券商

数据来源:券商年报

投时关键词:中信证券(600030.SH)|国泰海通(601211.SH)|华泰证券(601688.SH)|国联民生(601456.SH)|西部证券(002673.SZ)

部分图片来源于网络,版权归原作者所有。如涉及侵权或对版权存有疑问,请邮件联系toushizixun@163.com,我们会尽快处理,谢谢!

发表评论

发表评论: