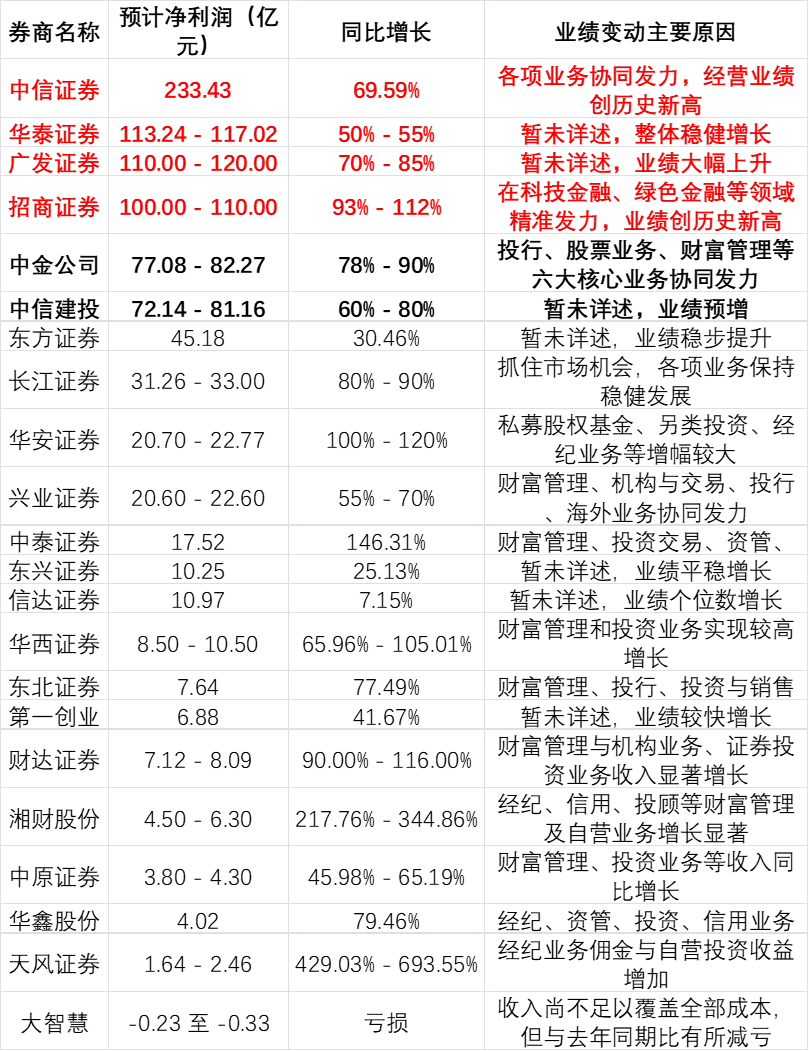

研报速递

研报速递一、冰与火共舞:自营业务为何成“业绩放大器”

2026年一季度的券商圈,有一个最为残酷却又无法回避的事实——自营业务,既是部分公司的“印钞机”,同时也是压垮另一些券商最后的“那根稻草”。

综合已公布的10家券商数据来看,在今年一季度这轮市场分化中,自营业务仍是营收贡献第一大户,10家公司自营净收入总计199.36亿元,同比增长26.85%,占到全部营收的40%还要多。

这种支柱式的营收占比,已经决定了自营业务的成败几乎可以主导一家券商的整体业绩走向。第一季度A股行情的确不错:上证指数累计上涨3.76%,深证成指涨了5.03%,两市日均股基交易额高达3.47万亿元,同比暴增155%,环比也暴涨58.94%。但问题是,行情一旦放大,自营的收益和亏损波动甚至不是以“线性”方式拉伸,而是呈现出几何级数的放大效应。

所以出现了极为割裂的局面。

其实很多人没意识到,自营业务之所以能成为放大器,还有一个容易被忽略的原因——会计处理方式的不同。大部分券商将自营持仓计入“交易性金融资产”,其公允价值变动直接计入当期损益。这意味着,哪怕你持有的股票只是账面浮盈或浮亏,没有卖出,也会在季报里变成真金白银的“利润”或“亏损”。这就导致一个结果:行情好的时候,自营账面利润飞涨,看起来比实际赚的还多;行情一哆嗦,亏损数字也显得格外吓人。于是,同样的市场波动,对不同券商的资产负债表冲击完全不同——风控严格、分散持仓的机构,波动被平滑掉了;而押注集中、杠杆过高的机构,一下就现了原形。

二、“纪律性投资者”VS“赌徒式操盘手”:差异巨大到离谱

头部机构是怎么玩的?你在中信证券和国泰海通的财报里,能找到一种特别明显的“纪律感”。中信自营净收入一季度高达116.79亿元,同比大放异彩;国泰海通在自营这一块虽然体量稍小,但也有58.39亿元,增速还明显超过了中信。

这两家巨头的操作风格出奇一致——搞“去方向化”投资,通过多策略模型有效对冲和摊平收益波动。说白了,它们不是在赌市场涨跌,而是赚取更稳健的“中间价差收益”和多元策略下的套利收益。

与其处境截然相反的是中小券商们。国盛证券的惨案已经足够触目惊心了,但我们要看清的是骨子里的逻辑——它的子公司大比例持有了单一只美股趣店(HTT),当这只股票遭遇非系统性重挫时,整个券商母公司直接陪葬,几乎死无葬身之地。同样,国元证券业绩下滑超过15%,原因也非常单纯——在季报中明说“证券投资交易实现的业绩减少”。当一个公司的三成利润寄托在看似偶然实则致命的一次“单边押注”时,那已经不是在投资,而是在赌博。

更可怕的是,这种“赌徒心态”在中型券商里并不少见。很多中小券商的自营团队规模小、投研能力弱,但又想博取超额收益,于是自然走向了“重仓押注一两个赛道”的畸形模式。今年一季度新能源和AI板块有过几次剧烈波动,那些押注了单边多头的中小券商,在涨的时候确实很爽,但一旦遇到2月底和3月中旬的两次快速回调,利润立刻大幅回吐,有的甚至直接从盈利变成亏损。这种过山车式的业绩,已经不能用“波动”来形容了,只能叫“失控”。

三、财报背后的生死法则:专业的人生存,赌徒被淘汰

事实上,整个一季度,A股市场两融余额大起大落,历史上首次突破2.6万亿元大关。但指数运行的大幅震荡反而加剧了自营业绩的分化——只有那些具备专业化投研能力和风控配备的券商,才能在过山车市场里稳住利润。

因此,未来能活下来并活得好的券商,必须把重注从“博弈型单一押注”彻底转向“模型化多策略组合”。否则,那个绞肉机的闸刀,随时可能掉在自己脖子上。

还需要看到一点:监管层其实对自营业务的风险早就有所警示。今年年初,证券业协会下发了一份关于证券公司自营业务风险管理指引的修订征求意见稿,核心思路就是要求券商建立更严格的风险限额体系,尤其是对单一标的、单一行业的集中度上限做出了明确要求。那些已经踩线的中小券商,如果不赶紧在二季度调仓,后面不仅要面对业绩压力,还要应对合规风险。到那时候,可就不是“少赚点”的问题了,而是“能不能继续做自营”的问题。所以说,一季度的自营数据不只是一份成绩单,更是一张体检报告——谁身体状况良好,谁已经病入膏肓,一目了然。

发表评论

发表评论: