研报速递

研报速递2025年基金公司排名,行业TOP10券商几乎全部控股了行业TOP10的公募基金公司

2025年末公募规模TOP10基金公司中8家为头部券商控股/第一大股东的核心公募子公司,仅天弘基金(蚂蚁系)、嘉实基金(信托系)为非券商系主体。

公募基金业务是券商大财富管理产业链的核心支柱,其2025年经审计的财务与规模数据,直接映射券商行业的盈利结构、竞争格局与转型成效,是判断行业现状与未来趋势的核心锚点。

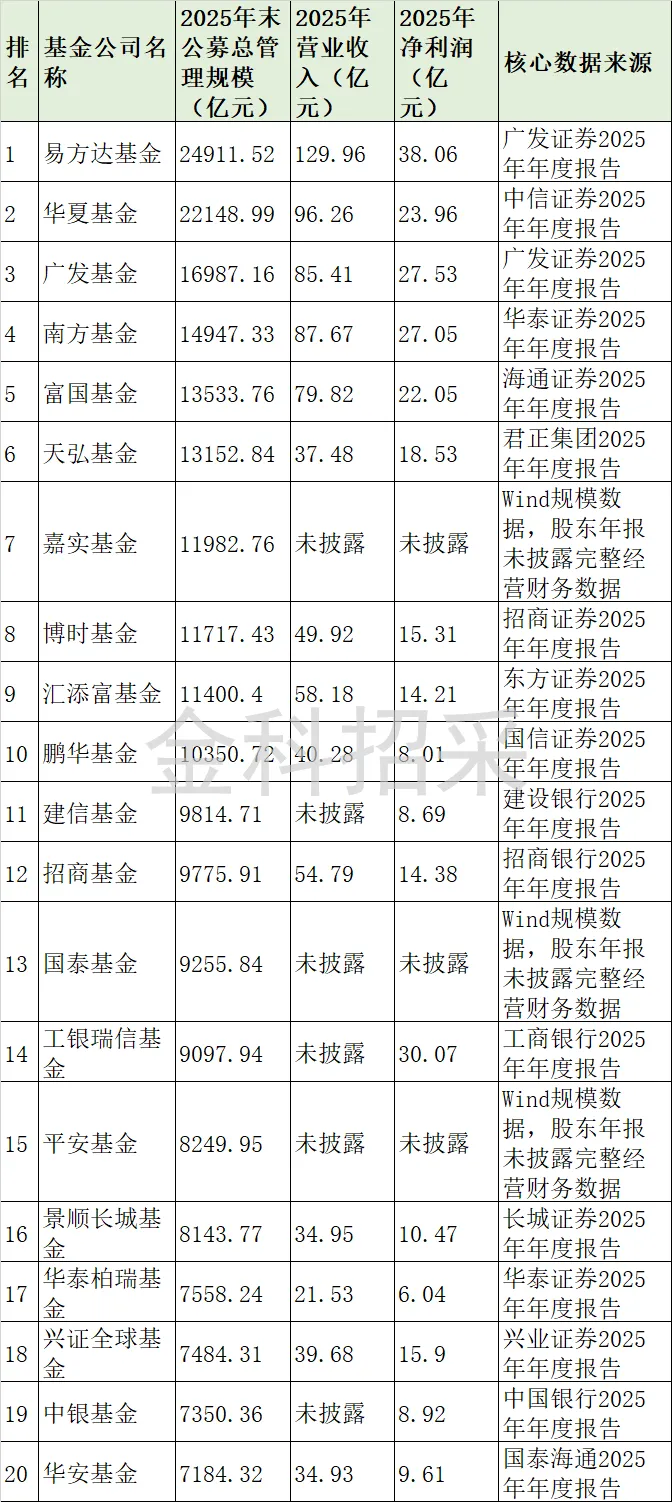

一、前20强公募管理规模、营业收入、净利润

二、券商行业核心现状(基于TOP10基金公司2025年财报数据)

1.公募资管成为盈利核心压舱石,盈利结构实现历史性优化

2025年,TOP10中8家券商系公募合计净利润达176.18亿元,其中易方达38.06亿元、广发基金27.53亿元、南方基金27.05亿元位列前三,成为券商股东最稳定的利润来源。按持股比例测算:

华夏基金(中信证券62.22%持股)为中信证券贡献超14.9亿元投资收益,占其资管业务收入的12.2%;

广发证券控股广发基金(54.53%)+参股易方达(22.65%),合计获得投资收益超23.6亿元,占其2025年归母净利润比重超35%;

东方证券通过参股汇添富基金(35.412%)获得投资收益超5.03亿元,成为其盈利的核心支撑。

中国证券业协会数据显示,2025年全证券行业实现营业收入5411.71亿元、净利润2194.39亿元,其中资管业务收入占比4.41%,上市券商资管业务净收入合计406亿元,同比增长8%。在2025年A股震荡、传统经纪与自营业务波动加剧的背景下,公募子公司的稳定管理费收入,成为头部券商平滑业绩周期、提升盈利稳定性的核心抓手,彻底扭转了券商行业“靠天吃饭”的单一盈利模式。

2.马太效应极致分化,头部券商凭借公募牌照形成不可逾越的护城河

截至2025年末,TOP10基金公司公募总规模达14.81万亿元,占全行业公募总规模的47.2%;非货基金规模前二十强集中度回升至64.23%,较2023年低点显著提升,行业资金向头部管理人加速汇聚。

对应到券商行业,TOP10中的8家券商系公募,均归属中信证券、广发证券、华泰证券、国泰海通、招商证券、东方证券、国信证券7家头部券商,行业TOP10券商几乎全部控股了行业TOP10的公募基金公司。2025年资管业务手续费净收入前十名券商合计实现收入365亿元,占全行业的87%,较上一年提升5个百分点,行业集中度进一步加剧。

公募基金行业的“规模-投研-业绩-规模”正向循环已经形成,头部公募凭借规模优势可以持续加大投研投入、完善产品线,进一步巩固规模优势。对应到券商行业,持有头部公募牌照的头部券商,已经在大财富管理赛道形成了“牌照壁垒+规模效应+协同效应”的三重护城河,而中小券商既难以获取稀缺的公募牌照,也无法培育出具备市场竞争力的公募子公司,与头部券商的差距持续拉大,行业竞争格局已高度固化。

3.“资管-财富”业务闭环基本成型,通道业务转型进入深水区

TOP10券商系公募2025年营业收入合计超570亿元,其中90%以上来自管理费收入,核心源于权益、固收、指数ETF三大产品线的规模增长。其中华夏基金、易方达基金的ETF管理规模分别高达9573亿元和8809亿元,稳居行业第一梯队。

头部券商已实现“公募产品创设-券商渠道代销-投顾服务陪伴-两融/做市业务协同”的全链条闭环:中信证券依托华夏基金的ETF龙头优势,2025年股票指数基金代销保有规模达1223亿元,稳居券商渠道第一,同时带动ETF做市、经纪佣金、两融业务协同增长;华泰证券联动南方基金、华泰柏瑞基金,在指数基金赛道形成了全产业链优势,2025年股票指数基金代销保有规模达1150亿元,位列行业第二。

中国证券业协会数据显示,2025年末券商资管受托资产总净值达10.21万亿元,同比增长5.49%,其中集合资管业务规模占比升至33.72%,首次超过以通道业务为主的单一资管业务,彻底扭转了长期以来通道业务主导的格局。券商行业已告别传统的“通道为王”时代,经纪业务佣金率持续下滑至万分之2以下,头部券商纷纷以公募基金为核心抓手,推动业务从“交易通道”向“财富管理资产配置”转型,从“赚一次性佣金”向“赚持续性管理费+投顾费”转型。

4.行业竞争维度升级,券商系公募直面银行系、互联网系双重挤压

中国基金业协会数据显示,截至2025年末,非货币市场基金保有规模中,商业银行、独立基金销售机构、券商的占比分别为43.1%、34.79%、20.44%,银行与互联网三方平台合计市占率近80%,券商渠道市占率不足四分之一。其中蚂蚁基金、招商银行非货币基金保有规模均突破万亿元,形成断层式领先。

TOP10基金公司中,非券商系的天弘基金2025年净利润18.53亿元,稳居行业第六;银行系的工银瑞信、建信、招商基金净利润也均位列行业前20,依托母行的渠道优势,固收类产品规模持续高增。券商系公募虽然在主动权益、ETF赛道具备核心优势,但在零售渠道端面临银行、互联网平台的双重挤压:银行凭借庞大的线下网点和零售客户基础,在固收类、养老类产品代销中占据绝对优势;蚂蚁、天天基金等互联网平台凭借流量优势,在权益类基金代销中稳居前列。券商行业若想在财富管理赛道实现突破,必须依托公募子公司的投研能力,打造差异化的产品和服务,破解渠道端的竞争压力。

三、小结

从TOP10基金公司2025年的财报数据可以看出,公募基金业务已经成为券商行业转型的核心抓手,也是决定券商行业竞争格局的核心变量。当前,券商行业已经进入了“大财富管理时代”,头部券商凭借头部公募牌照形成了强大的护城河,行业马太效应持续加剧,盈利结构持续优化。未来,具备强公募资管能力、完善的财富管理闭环、优秀的产品创新能力和合规风控能力的头部券商,将持续领跑行业,而中小券商只能寻求差异化、区域化的发展路径,行业的分化与整合将成为长期主线。

发表评论

发表评论: