研报速递

研报速递

彭于整理

图片来源:摄图网(封面图ID:500918460)

进入2026年,以光模块为代表的AI硬件板块一路狂飙,涨幅惊人。不少投资者开始心里打鼓:涨了这么多,是不是该到头了?关于光模块“见顶”的讨论也随之升温。

针对这个问题,天风证券发布了一份题为《光拥挤了吗?谁来接力》的策略报告,认为当前通信与电子板块的机构超配比例仍处于安全区间,行情尚未进入“见顶”阶段。

参照2020-2021年新能源牛市经验,AI算力内部将按盈利验证梯度分化,光模块扮演“业绩验证锚”角色,而半导体有望成为下一阶段承接上涨的方向。

01.

机构仓位:离历史峰值还有空间

回首新能源牛市,机构持仓的超配比例是行情见顶的重要信号之一。

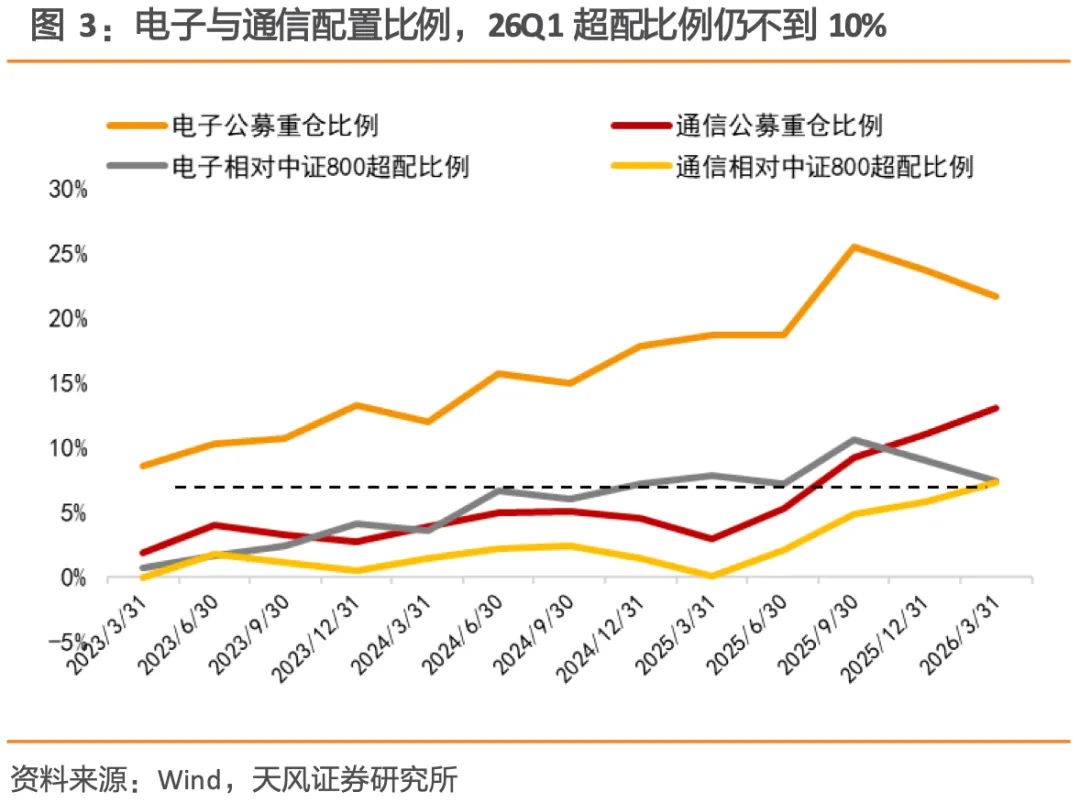

天风证券的数据显示,2026年一季度,公募在电子和通信两个板块上的重仓比例合计为34.7%,相比中证800指数的超配比例大约为7%。而上一轮新能源最热的时候,电力设备行业的超配比例一度接近10%。两者之间,还有差不多3个百分点的距离。

这里用中证800做基准,道理很简单:它可以剔除掉板块本身市值上涨带来的被动权重变化。换句话说,电子和通信最近涨得多,它们在指数里的权重自然就高了,即便机构什么都不做,持仓比例也会被动上升。所以看超配比例,更能反映主动加仓的真实情况。

而且,电子和通信这两个行业本身市值就大,能容纳的资金量也大,超配的上限理论上比当年的电力设备还要高。天风证券据此判断,目前的持仓拥挤度还在可控范围。

而且,同样由景气驱动的新能源牛市,见顶过程并不是一下子崩掉的,而是分三步走:

·第一步,高景气被验证;

·第二步,机构集体加仓并向外扩散;

·第三步,根据各家公司的业绩兑现情况,仓位开始分化。

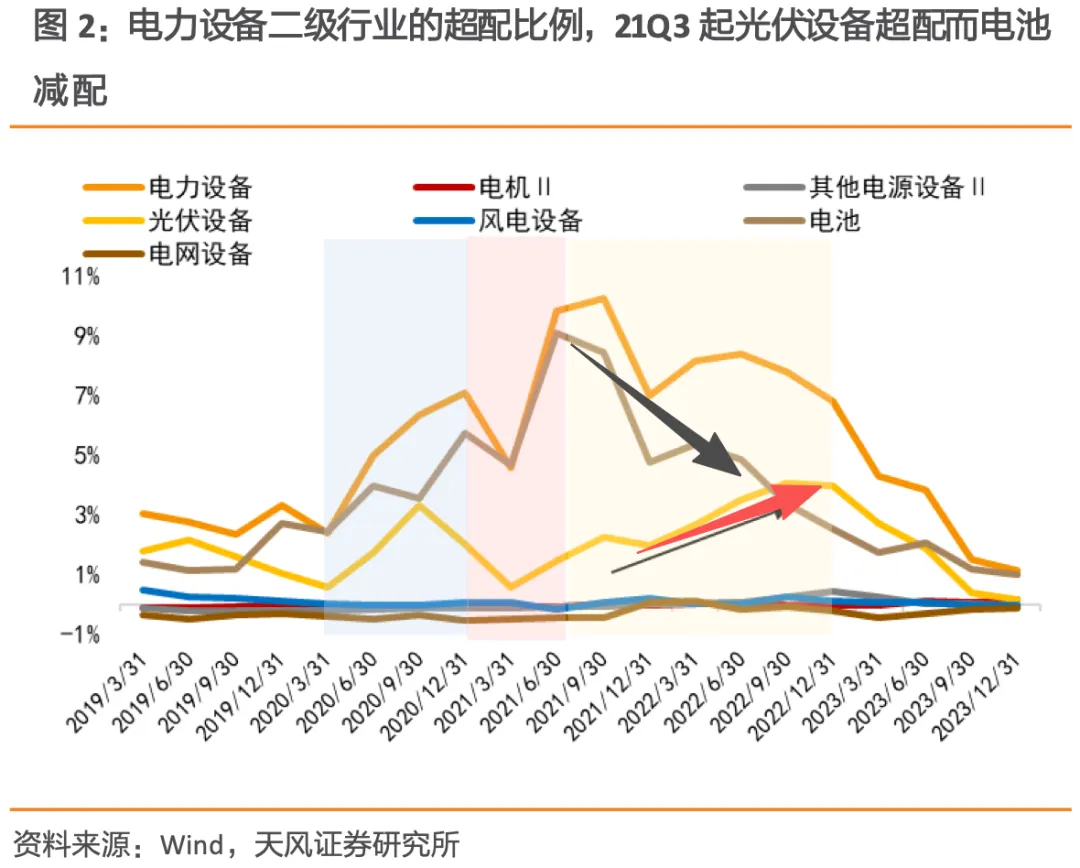

比如2021年三季度之后,新能源里的锂电池仓位率先松动,但光伏设备反而又延续了一轮加仓。

而眼下,半导体和通信设备的仓位还没出现这种分化。所以天风证券认为,后续需要思考的问题,不是叙事还能讲多久,而是盈利验证。

02.

角色分工:半导体最可能接力

新能源牛市里,锂电、光伏、风电之所以能一起涨,靠的是“碳中和+能源转型+中国制造出海”这套大叙事。现在的AI算力也一样,核心故事就是“AI巨头疯狂砸钱搞算力”。光模块、国产算力、PCB、液冷,都是这条主线的分支。

但不同分支在“业绩验证的清晰度”上差别很大。天风证券把它们分成三个层次:

第一层,业绩验证锚——光模块:

它的数据最透明、最好跟踪:海外云厂商的资本开支、800G和1.6T光模块的出货量、订单排到了什么时候、龙头企业的利润率......这些指标都能高频追踪,有点像当年新能源里的锂电池。正因为看得清、算得明,市场最容易在这里形成共识,资金也最喜欢抱团。

第二层,国产算力:

它的验证指标主要靠芯片供给节奏、交付进度、政府采购和企业订单等,数据更新偏慢,透明度不如光模块。这个角色好比新能源里的光伏——逻辑没问题,但高频验证没那么清晰。

第三层,外围环节——液冷、算电协同等:

这些偏项目制,从招标到落地周期长,数据更零散,有点像当年的风电。

基于上述差异,天风证券判断:行情到后半段,资金会先死死抱住“业绩标杆”,等它的估值消化到合理水平,再慢慢向验证条件稍弱的方向扩散。能不能成功切换,关键看这些方向的验证数据能不能跟上,而不是靠想象空间。

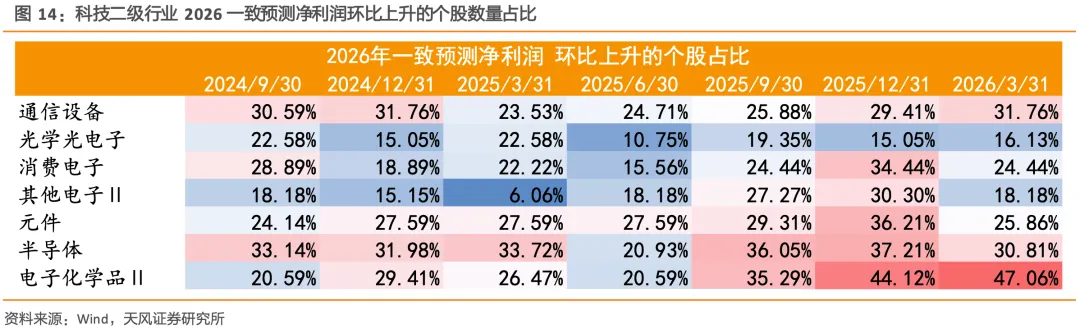

从机构对2026年的盈利预测来看,通信设备板块的业绩改善比例和幅度都排在前面,确实符合“业绩标杆”的特征。

与此同时,半导体板块也被同步上调了预期,尤其是半导体设备和封测这两个子领域,业绩确定性更高,估值也消化得更充分。它们最有可能成为下一个接力的方向。

-End-

(以上观点仅供参考,不构成投资决策)

发表评论

2026-05-09 21:13:26 回复该评论

发表评论: